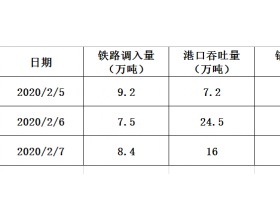

行情综述: 本期海运市场运价涨幅收紧后进入下行趋势。前半周,煤炭货盘稳步放量,上下游加快复工,煤价整体进入企稳迹象,补库需求多以长协拉运为主,加上近期天气原因封频繁,运力周转受到一定的影响,虽支撑运价仍有上涨,但涨幅收紧;后半周,货盘大幅减少,至周末供需两弱,市场出现部分甩货现象,煤价止涨下跌,加上电厂库存依然高企,采购需求释放有限,市场承压进入下行趋势。 煤炭贸易市场企稳转跌,近日,北方港口市场交易活跃度较低,低卡煤询问较少,同时下游采购接货积极不高,多持观望态度,煤价再现下跌迹象;北方港口煤炭库存下行,周初库存续上周有所上行,不过近日港口封航较为频繁,船舶装卸效率下降,调出量略有回落,而在发运稳定下调入量继续窄幅震荡,在整体调入不及调出的情况下,北方港口库存呈现下行走势;终端电厂库存整体上升,近期,在工业用电大幅增加及中东部地区气温波动的支撑下,六大电厂日耗维持在65万吨以上,库存小幅向上累积接近1600万吨,存煤可用天数23.64天。 数据来源:神海易航、SOCDA联合发布

我的煤炭网>新闻>港运资讯>【易航e周】海运版:运价涨幅收紧 进入下行趋势