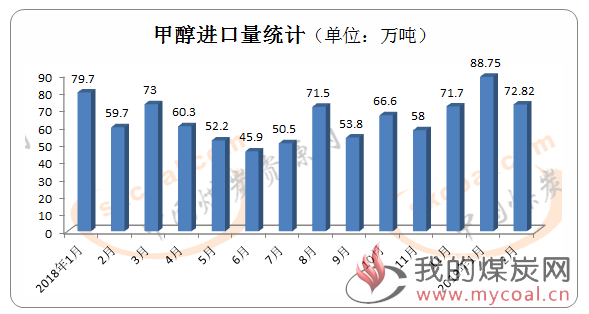

海关数据显示,2019年2月,中国甲醇进口量在72.82万吨,环比减少15.93万吨,降幅17.95%,同比增加13.12万吨,增幅21.98%。1-2月累计,甲醇进口总量共计161.57万吨,占去年中国甲醇进口总量的21.75%。

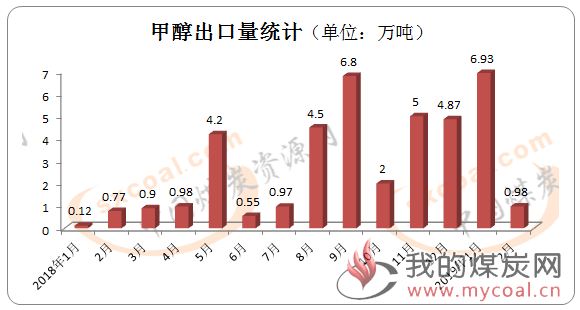

出口方面,2月中国甲醇出口量在0.98万吨,环比减少5.95万吨,同比增加0.21万吨。1-2月累计,甲醇出口总量共计7.91万吨,占去年中国甲醇出口总量的24.98%。数据显示,今年1月份由于国内与东南亚套利空间明显,甲醇出口量大幅增加,达到近3年以来中国单月甲醇出口量最大值。

价格方面,2月份中国甲醇进口总额达2.06亿美元,进口均价约在283.21美元/吨,环比减少4.39美元/吨,降幅1.53%,低于2018年全年均价水平;而出口均价约在303.12美元/吨,环比减少117.88美元/吨,降幅28%,出口总额为295.78万美元。

按产销国统计,2019年2月,中国甲醇进口量排名前三的国家依旧是伊朗、阿曼和新西兰,进口量分别为24.77万吨、11.05万吨和10.83万吨,环比分别增加1.9万吨、3.9万吨和3.43万吨,进口均价分别为276.00美元/吨、282.75美元/吨和299.54美元/吨。上述三国合计进口甲醇46.65万吨,占总进口量的64.06%。

2月,中国从马来西亚和沙特阿拉伯进口的甲醇量均降至10万吨以下,特别是从马来西亚进口量下降明显,环比减少8.23万吨(76.13%)至2.58万吨,进口均价为292.99美元/吨。2月中国从沙特阿拉伯进口甲醇9.68万吨,环比减少0.44万吨,进口均价为280.38美元/吨。

出口方面,2月中国甲醇出口特立尼达和多巴哥最多,为0.50万吨,出口均价为286.00美元/吨;其次为马来西亚,出口量在0.40万吨,出口均价为291.00美元/吨。两国合计出口量为0.90万吨,占总出口量的91.84%。其余各国出口量均不足600吨。

值得一提的是,上月中国甲醇出口印度尼西亚和新加坡两国居多,分别出口5.08万吨和1.00万吨,合计出口量为6.08万吨,而2月中国出口印度尼西亚的甲醇量降至0.57吨,且无出口新加坡数据。

按收发地统计,2019年2月,北京市甲醇进口量超越江苏省位居第一,进口量为24.77万吨,进口均价为277.00美元/吨;江苏甲醇进口量为21.79万吨,进口均价为288.87美元/吨;两省市合计进口量为46.56万吨,占总进口量的63.94%。其余各地中进口量在5万吨以上的还有浙江省、上海市和广东省,进口量分别为9.67万吨、6.56万吨和5.29万吨。

出口方面,2月江苏省出口甲醇量依旧位居第一,为0.91万吨,出口均价为297.65美元/吨;其次为广东省,570吨,338.42美元/吨。其余省市甲醇出口量均在50吨以下。

宏观经济方面,近期,工信部等八部委发布《关于在部分地区开展甲醇汽车应用的指导意见》,其中重点指出在山西、陕西、贵州、甘肃等资源禀赋条件较好且具有甲醇汽车运行经验的地区,加快M100甲醇汽车的应用。

相关推广政策的出台,会为甲醇燃料增加光环,有必要给予重视,甲醇通过添加剂作为改性燃料的需求市场有望逐步提升,甲醇的应用空间将不断扩展。然而,短期内上路运行的甲醇汽车数量仍然相对有限,对甲醇产品的需求预期需要保持相对理性,基本上不会有过于明显提升。