一、运价

(1)中国沿海煤炭运价指数

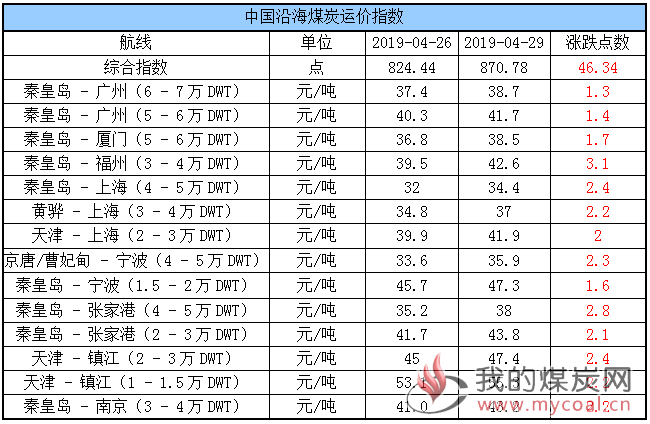

29日,中国沿海煤炭运价指数涨势延续,综合指数继续上行46.34点至870.78点,各航线运价较上周五上涨1.3元/吨-3.1元/吨不等。具体情况如下:

(数据来源:上海航交所)

随着月末月初到来,市场商谈氛围较淡,虽月底船期多显偏紧,但据悉5月1日多港要提高货物港杂费,或促使货盘有所释放,对运价产生一定影响,运价继续延续涨势。

目前煤炭运价的主要支撑因素,一是运输需求较好的砂石等非煤货盘,占用运力且造成卸港压港严重,运力大量积压;二是不良天气较多,上下游港口封航频繁,船舶周转明显减缓。然而,下游电厂库存尚可、需求疲软下采购积极性难有明显提升仍是煤炭运价的主要利空因素。

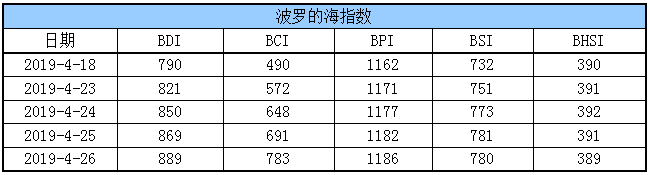

(2)波罗的海指数

26日,BDI指数延续涨势,继续上行20点至889点;其中,海岬型船运价指数较前一交易日上涨92点,巴拿马型船运价指数较前一交易上涨4点,超灵便型船运价指数较前一交易日下跌1点,灵便型船运价指数较前一交易日下跌2点。具体情况如下:

(数据来源:BDI指数平台)

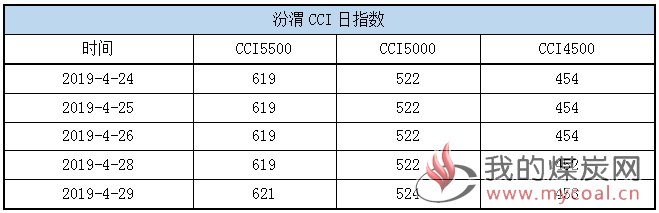

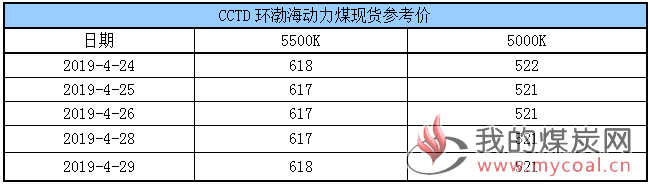

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

(2)CCTD环渤海动力煤现货参考

(数据来源:煤炭市场网)

据了解,近日港口方面寻货多以了解价格为主,实际成交寥寥,贸易商则多保持挺价观望,在成本支撑下煤价暂稳运行;目前动力末煤(CV5500)主流报价620元左右,动力末煤(CV5000)主流报价在520-525元。

市场分析多认为,下游电厂在高库存、低耗煤的情况下,普遍采取观望态度,同时水电、风电等清洁能源出力加码,挤压部分煤电市场,加之在进口煤价差优势十分明显的情况下,下游对进口煤的需求再次涌现,五一假期前港口动力煤市场供需相对宽松,实际成交或将进一步收缩,煤价呈现震荡调整。

三、六大电厂库存、日耗

29日,六大电厂整体库存1519.32万吨,较昨日增加12.69万吨;日耗60.93万吨,较昨日下降1.96万吨;存煤可用天数24.94天,较昨日增加0.98天。具体情况如下:

(数据来源:煤炭江湖)

近期,由于南方地区有较强降雨,六大电厂日耗波动于62万吨左右,今日库存小幅向上修复至1519万吨,存煤可用天数24天左右;当前仍属用煤淡季,电厂在需求相对较弱下暂难有大批量采购计划,不过往年电厂会在迎峰度夏前补足库存,所以其后续拉运积极性也或因此有所提升,具体情况需待持续关注。

此外,气象预报显示,未来10天,除新疆西部、华北中南部、黄淮、江淮等地平均气温较常年同期偏低1~2℃,全国其余大部地区气温偏高,但江南华南四川盆地有较强降雨过程,预计电厂耗煤或在当前水平上下波动或继续小幅增加。

四、环渤海港口库存及锚地船舶数量

29日,环渤海港口库存2210万吨,较昨日减少15.6万吨。其中,曹妃甸港区库存较昨日减少0.5万吨,京唐港区库存较昨日减少5.1万吨,神华黄骅港较昨日减少11万吨,秦皇岛港库存较昨日增加1万吨。具体情况如下:

(数据来源:煤炭江湖)

近日,随着封航解除,前期积压船舶陆续离港,船舶装卸效率恢复正常,港口调出量有所增加,不过下游在需求不足下采购情绪依旧低迷,所以其增幅相对有限,今日在调入低于调出的情况下,环渤海四港库存小幅下降15.6万吨。

就目前而言,下游电厂短期内拉运热情难有明显提升,大秦线检修期间煤炭市场继续保持供需两弱走势;不过据悉市场煤结构性短缺现象依旧存在,伴随五月大秦线检修结束,铁路调进恢复正常,下游电厂也需在迎峰度夏前提前存煤,此局面或随之缓解。

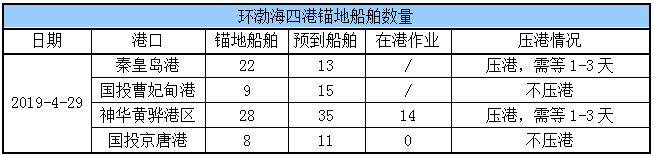

锚地船舶数量

随着封航解除,船舶装卸效率恢复正常,封航期间积压船舶陆续离港,环渤海四港锚地船舶数量随之减少;据悉目前港口市场交易仍较冷清,下游用户采购积极难有明显提升,到港拉煤船舶数量继续低位震荡。

29日,环渤海四港锚地船舶数量67条,其中秦皇岛港22条,国投曹妃甸港9条,神华黄骅港28条,国投京唐港8条。具体情况如下:

(数据来源:煤炭江湖)

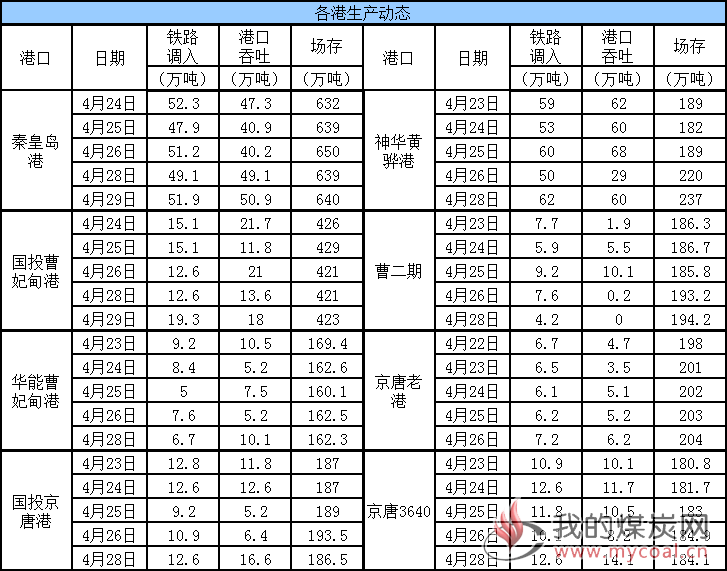

五、各港口生产动态

29日,秦皇岛港调入量51.9万吨,吞吐50.9万吨;国投曹妃甸港调入量19.3万吨,吞吐量18万吨;28日,神华黄骅港调入量62万吨,吞吐量60万吨;曹二期调入量4.2吨,吞吐量0万吨;华能曹妃甸调入量6.7万吨,吞吐量10.1万吨;京唐老港调入量7.2万吨,吞吐量6.2万吨;国投京唐港调入量12.6万吨,吞吐量16.6万吨;京唐3640调入量12.6万吨,吞吐量14.1万吨。具体数据如下:

(数据来源:秦皇岛煤炭网)

六、4月封航情况

近日,受不良天气影响,环渤海各港封航频繁,具体情况如下:

(数据来源:河北海事局)

七、天气及海况天气

(1)天气

主要天气过程:

28-30日,淮河以南大部地区将有中到大雨,其中四川盆地东部、江汉东部、江南、华南及贵州中东部等地的部分地区有暴雨,局地有大暴雨,上述地区伴有局地短时强降水、雷暴大风或冰雹等强对流天气。

29-30日,受冷空气影响,北方地区将出现降温过程,部分地区降温幅度有4~8℃;华北北部、东北地区东部有小雨。

5月3-6日,江南南部、华南及贵州东部等地将有中到大雨,局地暴雨或大暴雨。此外,4-6日,受冷空气影响,华北、黄淮、东北地区等地将有大风降温天气。

(2)海况天气

29日08时至30日08时,东海东部海域将有5~7级、阵风8级的旋转风,台湾以东洋面将有4~6级、阵风7级的偏南风,北部湾将有4~6级、阵风7级的偏南风。东海中西部海域将有轻雾,能见度不足10公里。

4月30日08时至5月1日08时,台湾以东洋面将有5~7级、阵风8级的偏南风,渤海将有4~6级、阵风7级的西北风转偏北风,东海南部海域、台湾海峡将有4~6级、阵风7级的西南风,北部湾将有4~6级、阵风7级的偏南风转东北风。

1日08时至2日08时,台湾海峡、台湾以东洋面将有5~7级、阵风8级的东北风,巴士海峡将有4~5级、阵风6级的偏西风转6~7级、阵风8级的东北风,渤海、渤海海峡将有4~6级、阵风7级的偏北风,黄海大部海域、东海北部海域将有4~6级、阵风7级的偏北到西北风,东海南部海域将有5~6级、阵风7级的偏北风,南海东北部海域将有4~6级、阵风7级的偏西风转东北风。

八、相关资讯

1、安徽:2019年退出煤炭产能165万吨 做好“僵尸企业”处置工作。

安徽省发改委日前印发的《关于贯彻进一步减负增效纾困解难优化环境促进经济持续健康发展若干意见的实施方案》提出,要继续化解过剩产能。

《方案》要求,做好煤炭行业“僵尸企业”处置工作。继续密切跟踪分析全省煤炭企业生产经营情况,及时发现“僵尸企业”并予以处置。

与此同时,扎实做好煤炭去产能工作。2019年退出产能165万吨。积极配合做好去产能人员分流安置、资产债务处置、“三供一业”分离移交及土地收储等相关工作。

安徽省发改委表示,将向国家化解钢铁煤炭过剩产能和脱困发展工作部际联席会议办公室衔接汇报,争取国家认可我省目标任务后,严格组织矿井倒排工期,加快实施资源回收和关井工程,于10月底前完成关闭退出工作。

2019年安徽省煤矿安全生产工作会议曾透露,2018年,安徽省内煤矿退出产能1190万吨,按时完成年度目标。2018年安徽省煤炭产量1.13亿吨,同比减少365万吨,下降3.1%。

据安徽省发展改革委副主任、省能源局(省煤炭工业办)局长(主任)刘健介绍,改革开放40年来安徽省煤炭工业发展取得了重要成就。全省煤炭产量从2453万吨增至最高1.47亿吨、净增长5倍,煤矿数量由最高1040处减至45处、减少96%,事故起数由最高156起降至12起、下降92%,百万吨死亡率由最高6.71降至0.124、下降98%。安徽省煤炭工业形成涵盖勘探设计、矿井建设、开采洗选、装备制造、教育科研等完整的产业体系,实现了由小到大、从弱变强的历史性飞跃,为保障全省能源安全供应和经济社会发展作出了突出贡献。

根据会议,安徽2019年的预期目标是,煤炭产量1.2亿吨,瓦斯抽采量5亿立方米、利用量1.8亿立方米。实施煤矿安全改造中央预算内项目23个、完成投资19.3亿元。(中国煤炭资源网)

2、一季度晋城市煤炭行业增长7.9%。

据晋城市统计局发布数据显示,一季度煤炭行业增长7.9%,拉动规上工业增长5.2个百分点;煤层气行业增长13.8%,拉动增长1.3个百分点;电力行业增长4.2%,拉动增长0.3个百分点;冶铸行业增长41.0%,拉动增长1.5个百分点;化工行业增长0.5%,对规上工业增长基本无贡献。装备制造业增加值下降32.5%(重型装备制造业增长46.4%,通信装备制造业下降46.2%),影响规上工业下降3.0个百分点。(同花顺财经)

3、1-3月份锡林郭勒盟煤炭行业运行情况。

锡林郭勒盟统计局消息,一季度,全盟规模以上工业原煤产量达2487.24万吨,同比下降2.6%。其中,3月当月完成产量872.62万吨,同比增长10.1%。

一季度,全盟规模以上原煤生产企业共计16户,其中产量百万吨以上的企业达7户,百万吨煤炭企业共实现原煤产量2171.96万吨,占全盟原煤总产量的87.3%,7户企业中神华北电胜利能源和内蒙古锡林河煤化工有限责任公司产量居全盟前两位,合计生产原煤856.95万吨,占全盟原煤总产量的34.5%。

16户企业中8户煤炭产量同比减少,其中内蒙古锡林郭勒白音华煤电有限责任公司产量因春节各电厂均大量储煤,加之煤炭市场供大于求,导致销量下降,产量同比减少48.60万吨,下拉全盟煤炭产量2.0个百分点。内蒙古大唐国际锡林浩特矿业有限公司产量因本期剥离量少,产量减少23.79万吨,下拉全盟煤炭产量1.0个百分点。阿巴嘎旗平安矿业有限责任公司因天气原因1-3月尚未开工。

一季度,全盟8个原煤产区中除阿旗煤炭企业未开工无产量外,东苏、东乌、多伦3个地区产量呈上升态势,锡市、西乌、黄旗、乌拉盖4个地区产量呈下降态势。锡林浩特市、西乌旗和乌拉盖原煤产量排在全盟前3位,三个地区共生产原煤2344.15万吨,占全盟原煤产量的94.2%。

一季度,全盟煤炭累计销售2492.90万吨,同比下降1.0%。

截止3月期末,全盟煤炭库存614.45万吨,同比下降34.1%。(中国煤炭市场网)

4、大同煤业2018年净利润增长10.1% 一季度增长89.1%。

大同煤业于2019年4月27日披露年报,公司2018年实现营业总收入112.59亿元,同比增长22.9%;实现归属于母公司所有者的净利润6.6亿元,同比增长10.1%;每股收益为0.39元。

2018年,公司煤炭产量完成3105.48万吨,同比增长28.44%;商品煤销量完成2638.65万吨,同比增长28.3%;煤炭业务收入达到107.08亿元。

2019年,公司预计煤炭产量3257万吨,商品煤销量2713万吨;煤炭业务收入105亿元。

同一日发布发的2019年第一季度报告显示,2019年一季度公司实现营业总收入26.4亿,同比下降4.6%;归属于母公司所有者的净利润2.4亿,同比增长89.1%。

一季度,公司原煤产量743.59万吨,商品煤销量620.41万吨,销售收入24.8亿元,销售成本11.41亿元。(中国煤炭资源网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。