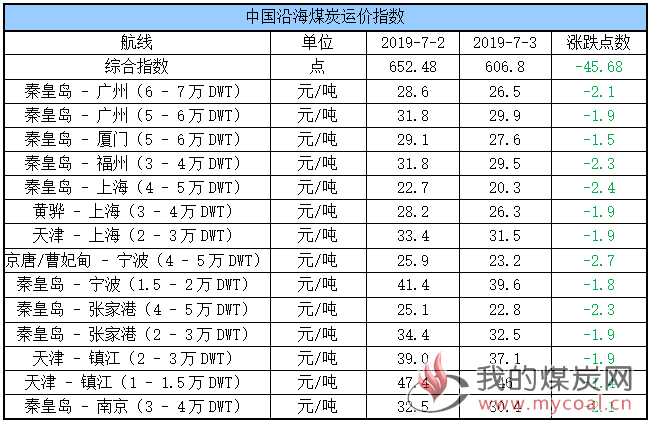

(1)中国沿海煤炭运价指数

3日,中国沿海煤炭运价指数延续跌势,综合指数较上昨日下行45.68点至606.8点,各航线运价跌幅拉大至1.4元-2.7元/吨不等;具体情况如下:

今日,煤炭运价跌幅继续扩大,沿海六大电厂库存已逼近1843万吨,而日耗水平趋稳,增幅不及预期,高位库存短期内难以消耗,抑制终端电厂采购积极性,各方观望氛围较浓,市场货盘明显减少,货主趁机压价,且海砂租船需求较少,使得市场运力过剩现象加剧,后续随着天气逐渐升温,下游电厂用煤需求或出现回升,对运价形成一定支撑。不过,近期水电发力较强,日耗攀升空间仍不明确需待继续关注。

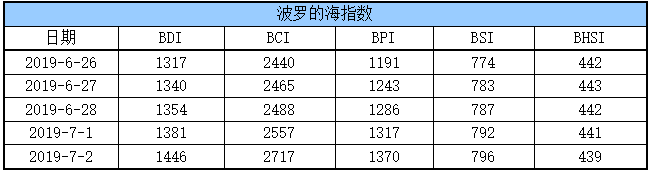

(2)波罗的海指数

2日,BDI指数上涨65点至1446点;其中,海岬型船运价指数较前一交易日上涨160点,巴拿马型船运价指数较前一交易上涨53点,超灵便型船运价指数较前一交易日上涨4点,灵便型船运价指数较前一交易日下跌2点。具体情况如下:

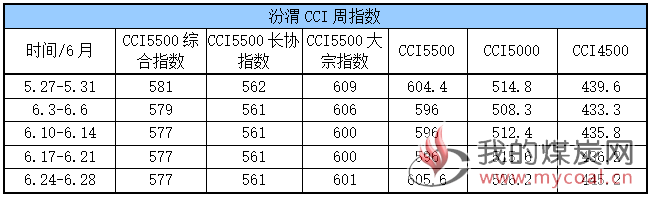

(1)汾渭CCI指数

![]()

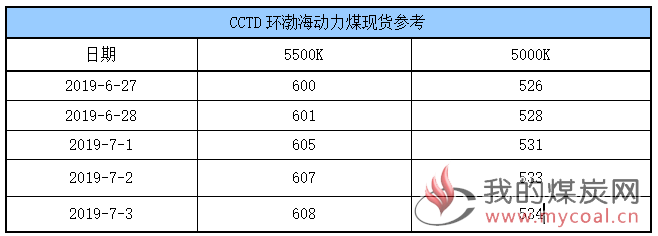

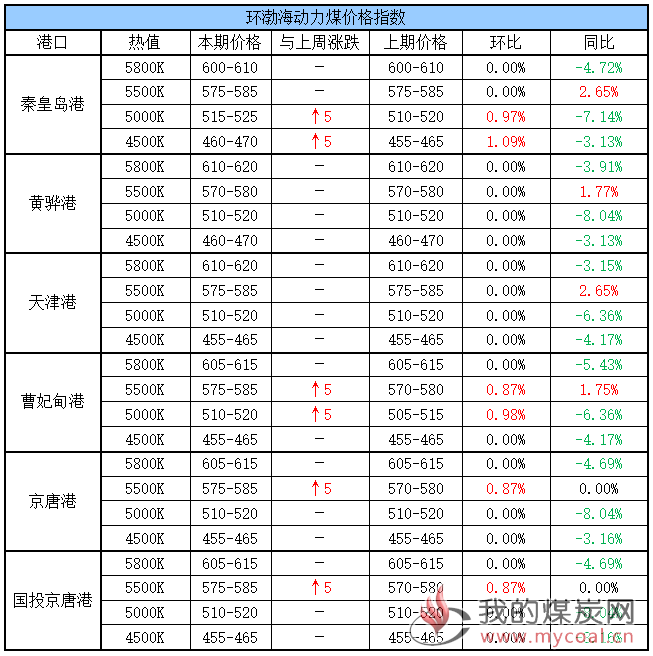

(2)CCTD环渤海动力煤现货参考

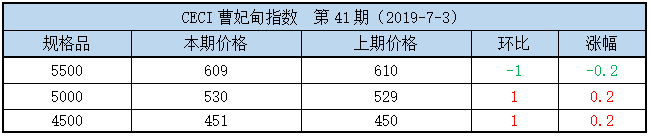

(3)CECI曹妃甸指数

目前,北方港口市场结构性缺货情况依旧存在,尤其单一低硫煤缺货较为严重,贸易商报价继续上探,不过下游终端还盘价格较低,市场观望居多,实际成交依旧有限,煤炭价格涨幅收窄。

易煤网分析认为:从当前市场的整体情况来看,后期煤价或将继续震荡为主:

一方面,中央巡视组入驻内蒙,严查汽运超载,力度依旧不减,低硫蒙煤上站困难,预计7月上旬之前该状况依旧难以缓解,加之持续倒挂,贸易商发运积极性偏低,环渤海港口低硫煤资源依旧偏紧,挺价逻辑依旧存在;另一方面,下游终端电厂在进口煤和长协补充下持续维持高库存状态,整体库存基本在1750万吨以上,同比增加400万吨,终端煤耗恢复不及预期,市场煤需求短期内难有增量释放,未来煤价或将继续震荡为主。

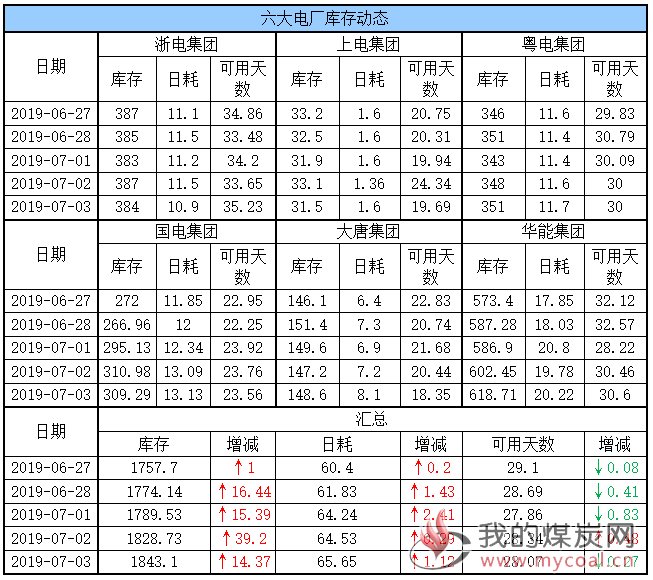

三、六大电厂库存、日耗3日,六大电厂整体库存1843.1万吨,较昨日上涨14.37万吨;日耗65.65万吨,较昨日上涨1.12万吨;存煤可用天数28.07天,较昨日下降0.27天。具体情况如下:

今日,六大电厂日耗小幅上涨至65万吨,同时库存在进口煤和长协补充下继续向上累积,目前已升至1843万吨,存煤可用天数28天左右。据中央气象台预报,未来10天江南华南西部多降雨过程,华北中南部有高温天气,西北地区东南部、长江中下游及贵州等地平均气温较常年同期偏低1℃左右,新疆、华北南部、黄淮北部、华南地区南部及西藏东部等地气温偏高1~2℃,我国其余地区气温接近常年同期。预计电厂日耗或在当前水平震荡或继续小幅回升。

从数据来看,电厂库存处于高位水平,短期内难以消化,对市场煤采购暂保持谨慎。后续随着高温天气到来,电厂耗煤量或进一步提升,刚需补库需求随之加大,可持续关注电厂日耗变化情况。

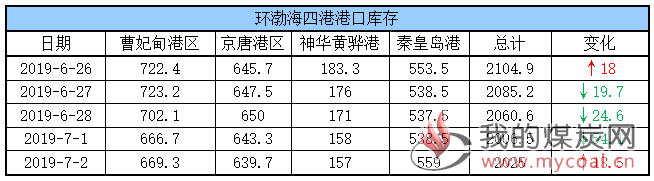

四、环渤海港口库存及锚地船舶数量2日,环渤海港口库存2025万吨,较昨日上涨18.5万吨。其中,曹妃甸港区库存较昨日上涨2.6万吨,京唐港区库存较昨日下跌3.6万吨,神华黄骅港库存较昨日下跌1万吨,秦皇岛港库存较昨日上涨20.5万吨。具体情况如下:

近期,港口疏港工作有效开展,装船情况良好,调出量偏稳运行;同时港口煤价持续反弹带动贸易商发运热情,加之发改委“迎峰度夏”保供指示下发,铁路发运稳定下调入量明显增加,环渤海四港库存在2000万吨以上震荡。

锚地船舶数量

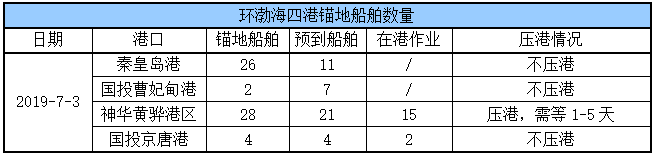

3日,环渤海四港锚地船舶数量60条,其中秦皇岛港26条,国投曹妃甸港2条,神华黄骅港28条,国投京唐港4条。具体情况如下:

近日,港口市场观望氛围浓厚,实际成交有限,下游电厂在库存高企、日耗攀升不及预期的情况下增量采购空间有限,派船北上拉煤积极性难有提升,环渤海四港锚地船舶数量继续低位震荡。

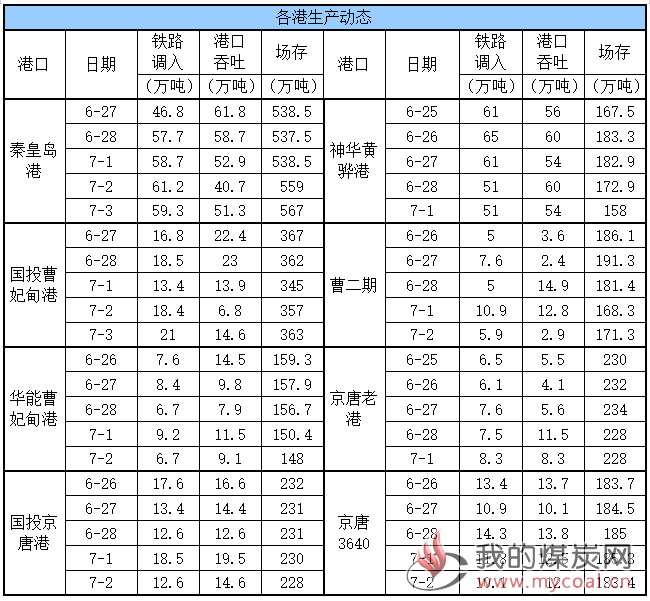

五、各港口生产动态3日,秦皇岛港调入量59.3吨,吞吐51.3万吨;神华黄骅港调入量51万吨,吞吐量54万吨;国投曹妃甸港调入量21万吨,吞吐量14.6万吨;2日,曹二期调入量5.9吨,吞吐量2.9万吨;华能曹妃甸调入量6.7万吨,吞吐量9.1万吨;京唐老港调入量8.3万吨,吞吐量8.3万吨;国投京唐港调入量12.6万吨,吞吐量14.6万吨;京唐3640调入量10.1万吨,吞吐量12万吨。具体数据如下:

本报告期(2019年6月26日至2019年7月2日),环渤海动力煤价格指数报收于578元/吨,环比持平。

分析认为:现货市场交投低迷,长协合同执行仍是交易主流,市场价格呈箱体震荡,上下突破均存在压力,以下因素促使本期环渤海地区煤炭综合价格平稳运行:一、传统消费旺季呈现供需两弱格局。二、港口库存绝对高位对垒货源结构失衡。三、电煤消费旺季特征犹存。

7月具体情况如下:

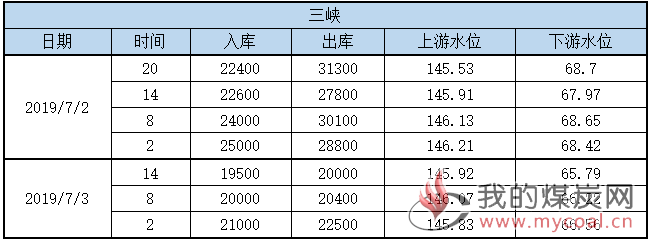

三峡水况信息如下:

(1)天气

1. 江南华南西部等地多降雨过程

未来10天,江南、华南西部及贵州等地降雨过程频繁,部分地区降雨量有100~200毫米,江南北部和西部、华南西北部等地的局地超过300毫米。

2.华北中南部黄淮将有高温天气

未来10天,华北中南部、黄淮等地将出现4~6天高温天气,主要时段在3-6日、11日前后;日最高气温一般有35~37℃,部分地区有38~39℃,局地可达40℃。

(2)海况天气

3日08时至4日08时,北部湾将有6~7级、阵风8级的西南风转7~8级、阵风9级的旋转风,其中部分海域风力可达9级、阵风10~11级,南海西北部和中西部海域将有7~8级、阵风9级减小到6~7级、阵风8级的偏南风,东海大部海域、台湾海峡、台湾以东洋面、琼州海峡、南海东北部和中东部海域、南海西南部海域将有6~7级、阵风8级的西南风。黄海中部海域将有轻雾,能见度不足10公里。

4日08时至5日08时,北部湾将有7~8级、阵风9级减小到6~7级、阵风8级的偏南风,渤海、渤海海峡、台湾海峡、巴士海峡、琼州海峡将有5~6级、阵风7级的偏南到西南风,东海大部海域、台湾以东洋面、南海北部和中部海域将有6~7级、阵风8级的偏南到西南风。

5日08时至6日08时,东海大部海域、台湾以东洋面、北部湾将有5~7级、阵风8级的偏南到西南风,渤海、渤海海峡、台湾海峡、巴士海峡、南海北部和中部和西南部海域将有5~6级、阵风7级的偏南到西南风,黄海北部海域将有4~6级、阵风7级的偏南风。

十、相关资讯1、华北能源监管局全面部署 确保电力“迎峰度夏”

近日,华北能源监管局组织召开了2019年华北区域迎峰度夏工作会议。会议总结了上半年华北电力系统运行情况,分析研判了2019年迎峰度夏供需形势,并就做好迎峰度夏和新中国成立70周年庆祝活动电力保障工作进行了动员和部署。记者了解到,今年度夏期间,华北电网电力供需形势仍然呈紧张态势,华北电网最大电力供应缺口可能达1050万千瓦。

国家电网华北分部余卫国主任在会议上介绍,截至目前,华北电网负荷最大22171万千瓦,同比增长6.4% ;京津唐电网最大负荷5760万千瓦,同比增长4.4%;河北南网最大负荷3352万千瓦,同比增长7.6%;山东电网最大负荷7130万千瓦,同比增长5.6%;而山西、蒙西两电网的同比增长率更是超过10%。截至6月20日,华北全网6月份最大负荷已超过上年6月份最大值。

2019年迎峰度夏期间,华北区域电力供需形势将继续呈现平衡紧张的局面,部分范围和时段内可能出现电力供应缺口。余卫国表示,今年华北区域电力负荷增幅大。预计华北电网最大负荷将达到2.5亿千瓦,同比增长9.3%;华北各地区预计最大负荷均较上年增长明显。北京地区迎峰度夏期间电力负荷也保持增长态势,国网北京市电力公司总经理万志军也在会上表示,预计北京电网夏季最大负荷为2400-2600万千瓦,同比增长约1.87%-10.36%。

当前,华北电力供应保障约束条件更加复杂,燃气机组在京津地区规模不断增加,燃气保障能力已经成为影响华北电网运行的重要因素;在能源输出大省送电能力下降、区外净受电规模有限的情况下,华北区域电力平衡难度前所未有。

今年迎峰度夏工作与新中国成立70周年活动紧密衔接,保障华北区域能源供应政治意义重大。华北能源监管局将迎峰度夏工作作为全年监管工作重点,及早研判,自年初起开展了一系列工作。6月21日,华北能源监管局印发了《关于做好2019年电力迎峰度夏工作的通知》,进一步明确了迎峰度夏期间电力企业各项监管要求。

会上,参会企业介绍了迎峰度夏期间工作安排。发电企业将按照会议要求,全力以赴落实各项保措施,深入开展隐患排查,落实安全主体责任。电网企业着重提出,将统筹安排电力资源和省间支援,充分发挥大电网优势,最大限度满足华北电网电力需求;电力平衡紧张时,将按照“华北保京津唐、京津唐保北京”原则,统筹安排华北电网电力支援,全力保障北京电力供应。燃气供应企业将做好气源和用户的协调,为燃气发电企业燃料供应,切实履行首都天然气安全保障责任。河北省发改委代表域内地方政府主管部门介绍了本地迎峰度夏工作形势和工作措施,表示将加强统筹安排,采取有力措施,确保迎峰度夏电力可靠供应、系统稳定运行安全。(中国能源报)

2、山东严控煤炭消费总量 5年时间煤炭消费净压减五千万吨

7月2日,山东省政府办公厅公布《关于严格控制煤炭消费总量推进清洁高效利用的指导意见》,确定利用5年左右时间,山东煤炭消费争取净压减5000万吨。同时严控新增高耗煤项目,对确需新建的耗煤项目,必须落实产能置换和煤炭消费减量替代,否则一律不予立项。

山东是煤炭消费大省,目前年煤炭消费总量约4亿吨,位居全国首位,煤炭在全省能源消费总量中比重达到80%左右。严格控制煤炭消费总量、推进煤炭消费减量替代,是党中央、国务院打赢蓝天保卫战的重大决策部署,也是我省加快产业结构调整、实现新旧动能转换的关键举措。按照部署,到2020年,全省煤炭消费总量要由2015年的40927万吨,压减到36834万吨以内;全省单位地区生产总值能耗比2015年下降17%,能源消费总量控制在42015万吨标准煤以内,清洁能源在能源消费结构中的比重比2015年提升4个百分点。

山东将进一步压减高耗能行业产能。严格核查清理在建焦化产能,违规产能一律停止建设。2019年压减焦化产能1031万吨,2020年压减655万吨,两年共压减1686万吨。2019年7月底前,分行业制订出台钢铁、地炼、电解铝、轮胎、化肥、氯碱等产能总量压减和转型升级方案。

山东将加快煤炭清洁高效利用。2019年7月底前,制订出台推进煤炭清洁高效利用实施方案。提高煤炭热值,利用3至5年时间,逐步将煤炭热值标准由3700至4300千卡提高到5000千卡左右。7个传输通道城市力争2019年年底前基本淘汰35蒸吨/小时以下燃煤锅炉,2020年年底前实现全部淘汰。除所在地区唯一、不可替代民生热源机组外,力争用3年左右的时间,关停单机容量30万千瓦以下燃煤机组及配套锅炉。同时,推进冬季供暖节能降耗,利用5年左右的时间,完成3000万千瓦大容量高效机组余热供暖改造1.5亿平方米。

山东还将开展单位能耗效益综合评价,整治淘汰产出效益低的企业,并重新分解各市煤炭消费压减任务。各市将根据压减任务制订工作方案,确定压煤工程,以工程化管理方式确保完成煤炭消费总量控制目标。

为做好相关工作,省政府将成立全省煤炭消费压减工作专班,统筹推进煤炭消费压减。同时,严格督导奖惩,将煤炭消费总量控制工作纳入省政府重点督查事项,加强督导检查和跟踪分析。对按时保质完成任务的,进行奖励激励;对工作迟缓、落实不力的,采取挂牌督办、限批、约谈等综合措施,督促问题整改,并按照有关规定严肃追责问责。(大众日报)

3、河北发文加强矿产资源开发管控

河北省自然资源厅近日公布了关于印发《加强矿产资源开发管控十条措施》的通知,提出力争2020年固体矿山数量较2015年减少30%,到2025年固体矿山数量减少50%。

省市县要编制和完善矿产资源总体规划。严格控制矿产资源开采总量,重点压减与煤炭、水泥等过剩产能行业配套的矿产资源开采总量。

严格控制矿产资源开发。禁止在生态保护红线内、永久基本农田、城镇开发边界内、自然保护区、风景名胜区、饮用水水源保护区、文物保护单位的保护范围内和铁路高速公路国道两侧各1000米范围内新批固体矿产资源开发项目。除国家规定的协议出让等特殊情形外,所有矿业权一律以招标、拍卖、挂牌方式公开出让。加强对矿业权转让行为监管,严禁以承包等方式擅自转让采矿权。实施矿山关闭和停批。依法关闭列入煤炭去产能计划的煤矿,依法关闭限期整改仍达不到生态环境保护要求和环保、安全标准的矿山。停止新批平原区煤炭开发项目。深入推进矿山环境综合治理。严厉打击非法开采矿产资源行为,严查违法行为背后的利益链和“保护伞”。(中国能源报)

4、德州“禁煤区”内煤炭将彻底“清零”

7月2日,记者从德州市市场监督管理局获悉,德州近日下发《2019年度散煤清洁化治理实施方案》,提出将健全完善清洁煤生产、销售环节管理体系。今年,全市将对集中供暖及气代煤、电代煤工程覆盖不到的区域,继续全面推进散煤综合治理,同时严格执法,充分发挥市县乡三级市场监管部门网格化工作机制的作用。根据要求,按照各县市区划定的“禁煤区”范围开展煤炭市场检查,“禁煤区”内要实现煤炭及煤炭制品彻底“清零”。完成气代煤、电代煤的地区,严禁煤炭销售。

同时,加大散煤市场综合整治力度,逐级签订《散煤清洁化治理工作责任书》,开展煤炭市场的监督和管理,加强对市场经营主体的检查整治,继续保持对劣质散煤清理取缔的高压态势,加强煤炭质量管控,依法查处无照经营、超范围经营煤炭行为,严厉打击生产、销售不符合质量要求的散煤的行为,及时查处“高污染燃料禁燃区”和“禁煤区”的煤炭销售活动。联合生态环境、发改等部门统筹安排中心城区的市场综合整治工作,于9月份之前开展两次中心城区市场综合集中整治行动,并确保秋冬季每月开展一次专项治理行动,严防煤质不达标煤炭流入中心城区。另外,还将配合交通运输、交警部门做好散煤运输整治工作,防止不符合质量标准的煤炭流入我市。

在煤质检测上,全市将运转好“企业自检、县级普检、市级抽检”的三级煤质监控机制。市局定期或不定期对全市散煤质量进行抽检,抽检率不低于20%;县市区局依照职责,对管理区域内煤炭质量进行全面监控,检查结果存档、公布,并报本县(市、区)散煤指挥部备案。加大对不合格清洁煤的处罚力度,切实保障清洁煤质量。(齐鲁壹点)

5、土耳其5月动力煤进口量同比降14.93%

土耳其最新外贸统计数据显示,5月份,土耳其动力煤进口量同环比均降,连续第二个月进口量下降。

当月,土耳其共进口动力煤208.57万吨,较上年同期的245.19万吨减少14.93%,较4月份的220.69万吨下降5.49%。

5月份,土耳其进口动力煤最大供应国为哥伦比亚,共向土耳其出口动力煤118万吨,同比减少21.06%,环比下降9.97%。

当月,俄罗斯向土耳其出口动力煤88.58万吨,同比下降1.04%,环比增长18.44%;南非向土耳其出口动力煤1.99万吨,环比大降78.6%,而去年5月份南非未向土耳其出口动力煤。

5月份,土耳其动力煤进口额为1.63亿美元,同环比分别下降29.63%和14.99%。进口均价为78.2美元/吨,同环比分别下降17.27%和10.05%,连续第六个月下降。

5月份,土耳其炼焦煤进口量为70.44万吨,同比增长44.65%,环比大增近两倍;进口无烟煤11.18万吨,同比下降24.1%,环比大增1.3倍。

当月,土耳其煤炭进口总量为297.85万吨,较上年同期的317.75万吨下降6.26%,较4月份的252.27万吨增长18.07%。(中国煤炭资源网)

声明以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。