09月23日海运煤炭运价指数上行。OCFI报收851.5点,环比上涨1.06点。分子指数来看,沿海线指数报收859.86点,环比下跌0.4点;沿江线指数报收839.97点,环比上涨3.1点。

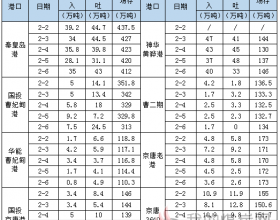

具体到航线,沿海方向,秦皇岛至上海航线2-3万吨船舶平均运价为34.6元/吨,期环比上涨0.2元/吨;秦皇岛至上海航线4-5万吨船舶平均运价为30.1元/吨,期环比下跌0.2元/吨;秦皇岛至乍浦航线4.4-4.8万吨船舶平均运价为32.1元/吨,期环比下跌0.2元/吨;秦皇岛至宁波航线1.5-2万吨船舶平均运价为41.3元/吨,期环比上涨0.5元/吨;秦皇岛至广州航线5-6万吨船舶平均运价为41.7元/吨,期环比下跌0.5元/吨;秦皇岛至广州航线6-7万吨船舶平均运价为39.2元/吨,期环比下跌0.4元/吨。

沿江方向,秦皇岛至江阴航线1.6-1.9万吨船舶的平均运价为42.4元/吨,期环比上涨0.4元/吨;秦皇岛至江阴航线4-5万吨船舶平均运价为33元/吨,期环比下跌0.3元/吨;秦皇岛至张家港航线2-3万吨船舶平均运价为36.9元/吨,期环比上涨0.3元/吨;秦皇岛至南京航线2-3万吨船舶平均运价为41.7元/吨,期环比上涨0.5元/吨;秦皇岛至镇江航线2-3万吨船舶平均运价为39.8元/吨,期环比上涨0.8元/吨。

今日海运煤炭运价指数呈平稳趋势。周初市场成交冷清,商谈主要以试探观望为主。下游电厂煤炭日耗不断下行,当前即将跌破60万吨水平,淡季背景下市场采购有限,沿海煤炭市场货盘稀少,买方在市场中话语权较占优势。目前来看,主要铁路运输线路检修期间,沿线港口库存下降不大,影响有限。沿海煤炭运输市场短期难见需求突增,后续运价走势仍需关注市场运力供应及周转情况、冬储进程等。

环渤海港口压港情况:天津神华码头到港船舶预计等3-5天,南疆码头无压港现象;国投曹妃甸港锚地合计5船舶预计等1天;京唐港锚地合计34条船舶预计等3-4天;黄骅港神华码头锚地合计38船舶预计等3-4天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计12条船舶,其中6、7、9公司预计等1-2天。

环渤海港口库存情况:秦皇岛港库存597万吨↑5.5万吨,国投曹妃甸港库存404.2万吨↓8.4万吨,京唐港库存679.9万吨↓1.3万吨,黄骅港库存185.9万吨↑0.6万吨,合计1867万吨↓3.6万吨。

六大电力集团沿海电厂运行情况:2019年09月23日,六大电力集团沿海电厂合计库存1574.86万吨↓3.87万吨,合计日耗60.86万吨↓3.37万吨,存煤可用天数25.88天↑1.3天。

海事信息:无。来源:秦皇岛煤炭网