一、煤炭运价

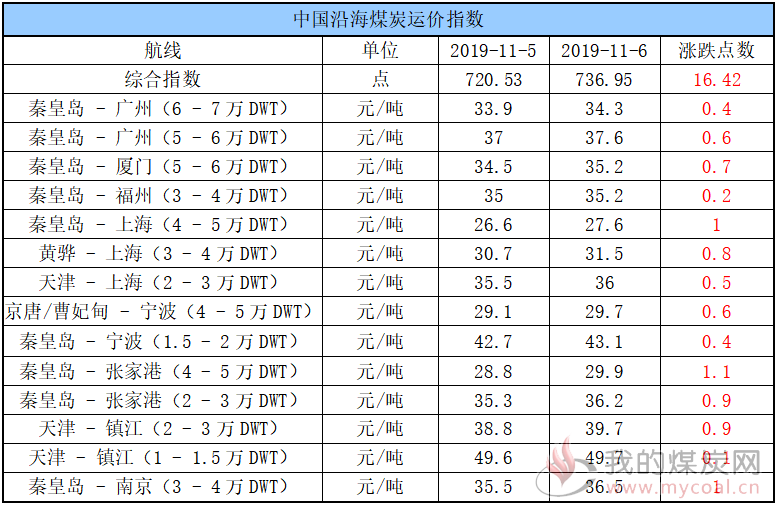

(1)中国沿海煤炭运价指数

1日,中国沿海煤炭运价指数继续较大幅度下滑,综合指数下行22.68点收于798.32点,各航线运价较昨日下跌0.9元/吨-1.3元/吨不等。具体情况如下:

近两日,市场看涨氛围不断升温,利好因素增多下运价触底反弹,据了解,今日市场商谈较好,实际成交也较昨日有所增多。

1、进口煤限制政策面持续扩大,且随着供暖季来临,部分电厂采购需求有所释放,加之海沙货盘又起,市场情绪得到提振;

2、北方港口海况天气欠佳,封航频繁且时段较长,运力周转明显受限,适期船舶释放减少,市场向货多船少格局倾斜;

3、近期BDI指数持续下滑,目前已跌破1600点,外贸行情转差下兼营船舶部分回归。

不过目前下游电厂采购积极性仍较低迷,且港口煤价继续下跌,后续其具体走势关注冬储煤货盘释放情况。

(2)外贸市场行情

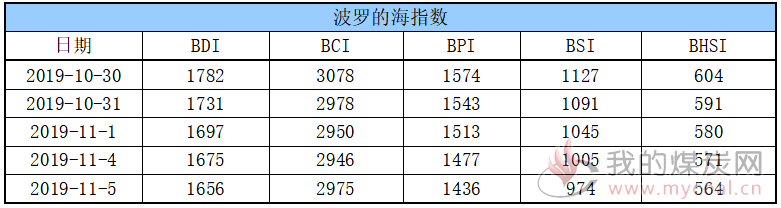

5日,BDI指数下行19点至1656点;其中,海岬型船运价指数较前一交易日上涨29点,巴拿马型船运价指数较前一交易下跌41点,超灵便型船运价指数较前一交易日下跌31点,灵便型船运价指数较前一交易日下跌7点。具体情况如下:

巴拿马船型:在大西洋下跌的影响下,太平洋市场整体继续下滑,成交报表依然沉闷没焦点。8.2万吨巴拿马船,澳洲煤成交水平在12000美元/天、印尼货载成交水平在11000美元/天以下。另外,市场上见有两个长期期租成交,成交价格都不理想:7.6万吨巴拿马船在长江口交船,成交价格在11300美元/天;8.1万吨巴拿马船成交在12000美元/天。

灵便船型:受多方不利政策影响,太平洋市场继续下滑,市场逐渐出现货少船多态势。东南亚市场成交水平与昨天没有明显变化,平均在10000美元/天。印度方向也是货少船多,回国大灵便型船成交水平在12000美元/天,南非方向大灵便型船成交水平在12000美元/天+200000美元空放补贴。

二、煤炭价格指数

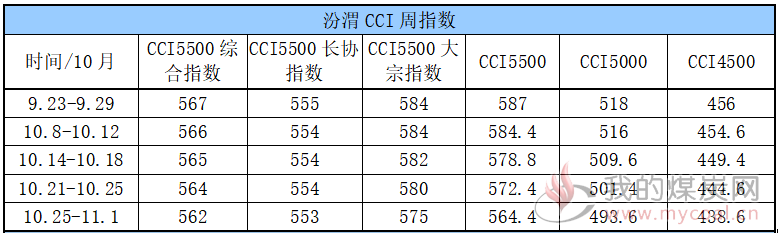

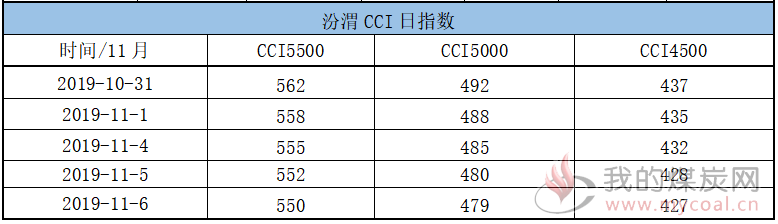

(1)汾渭CCI指数

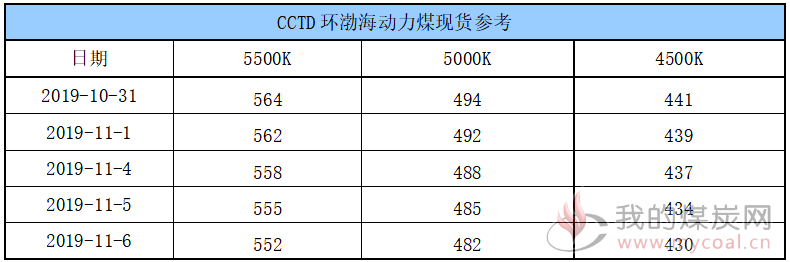

(2)CCTD环渤海动力煤现货参考

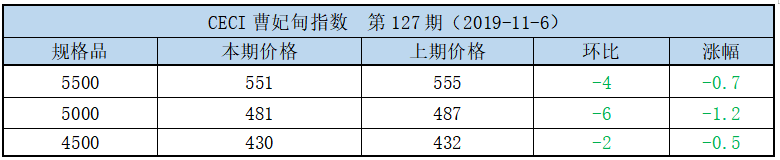

(3)CECI曹妃甸指数

港口优质低热值煤询货略增,但下游还价偏低,部分优质低热值蒙煤报价下探,市场心态分歧,观望增多,动力末煤(CV5500)主流报价在550-555元左右,动力末煤(CV5000)主流报价在480元左右。

鄂尔多斯煤炭网分析认为,进入十一月份,目前市场没有转好迹象,港口煤价继续下跌;根据社会库存压力不断加大、需求不振等实际情况进行分析,预计煤价在十一月上中旬继续保持下跌走势;十一月底,冬季取暖负荷的增加,耗煤量的提高,煤炭市场将出现转机,煤价有望止跌企稳;当然还要关注进口煤政策以及电厂耗煤变化情况。

三、六大电厂库存、日耗

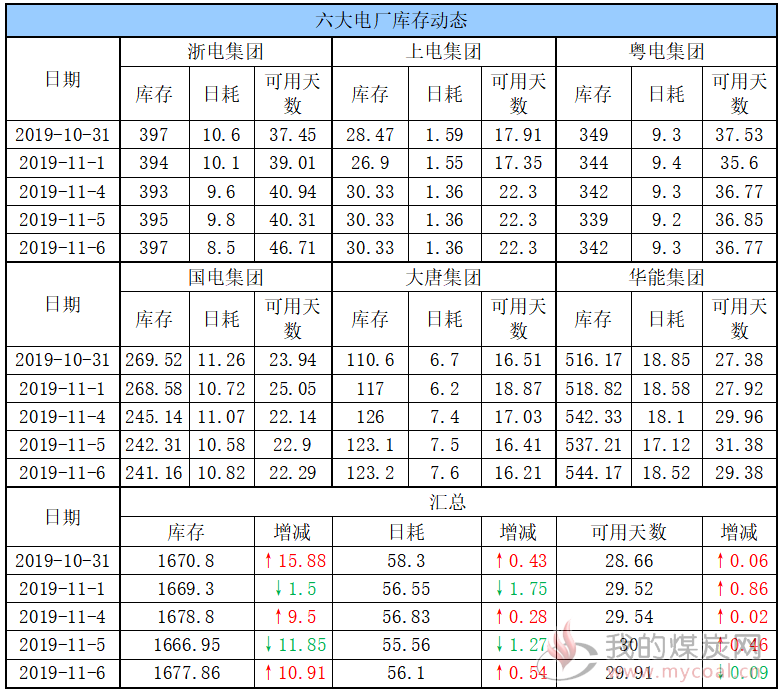

6日,六大电厂整体库存1677.86万吨,较昨日增加10.91万吨;日耗56.1万吨,较昨日增加0.54万吨;存煤可用天数29.91天,基本与昨日持平。具体情况如下:

近期,六大电厂日耗基本稳定于56万吨上下,同时库存继续稳定于1600万吨以上,存煤可用天数升至30天;另外,据了解重点电厂库存已达到9400多万吨,存煤可用天数高达27天。

在库存充足、日耗低迷下,电厂仍以刚需拉运长协煤为主,对市场煤采购意愿较低;不过伴随供暖季的来临,其拉运积极性或有所提升,但市场多分析认为,在当前供需相对宽松和高库存状态下,电厂旺季也难出现大量需求缺口。

四、环渤海港口库存及锚地船舶数量

6日,环渤海港口库存2558.9万吨,较昨日增加15.3万吨。其中,曹妃甸港区库存较昨日增加8.1万吨,京唐港区库存较昨日增加5.2万吨,神华黄骅港库存较昨日增加2万吨,秦皇岛港库存较昨日下降1万吨。具体情况如下:

近期海况天气欠佳,环渤海港口封航频繁且时段较长,船舶装卸效率下降,加之下游用户在高库存支撑下采购意愿不强,调出量有所减少;而受港口煤价持续下跌等因素影响,贸易商发运积极性不高,调入量继续中低位震荡;在整体调入不及调出的情况下,环渤海四港库存小幅下行但仍保持在2500万吨以上。

目前北方已进入采暖期,后续或带动电煤消耗有所释放,但在当前供需宽松格局下,释放幅度仍较有限,短期预计港口调进、调出多以震荡运行为主,沿海煤市低迷态势暂难改变。

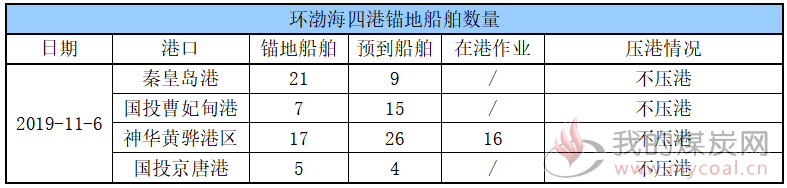

锚地船舶数量

近期,下游用户北上拉运积极性持续低迷,基本以兑现长协煤拉运为主,到港拉煤船舶未见提升;目前已进入供暖季,且进口煤限制政策面扩大,煤炭运价触底反弹,近两日货盘有所释放,后续环渤海四港锚地船舶或有所提升。

6日,环渤海四港锚地船舶数量50条,其中秦皇岛港21条,国投曹妃甸港7条,神华黄骅港17条,国投京唐港5条。具体情况如下:

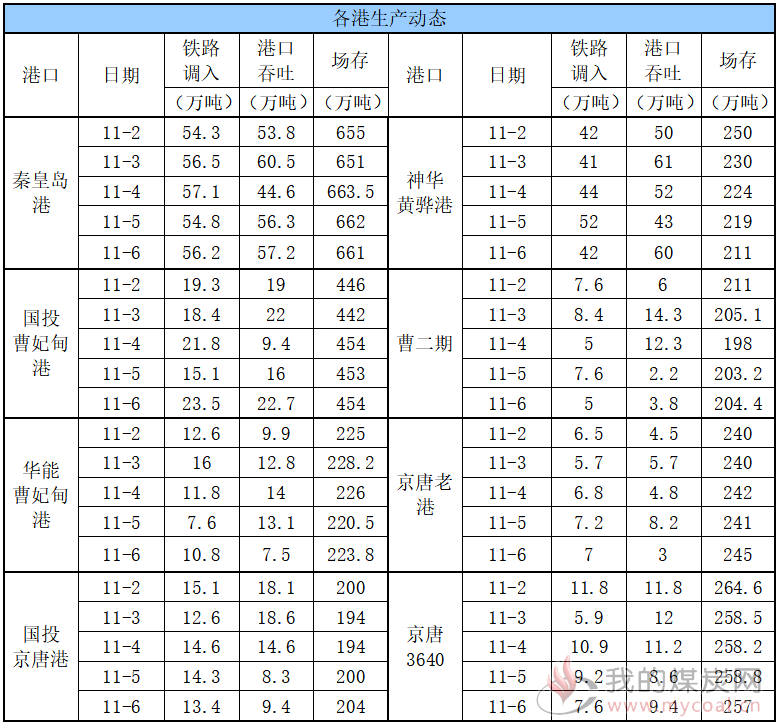

五、各港口生产动态

6日,秦皇岛港调入量56.2万吨,吞吐57.2万吨;神华黄骅港调入量42万吨,吞吐量60万吨;国投曹妃甸港调入量23.5万吨,吞吐量22.7万吨;曹二期调入量5万吨,吞吐量3.8万吨;华能曹妃甸调入量10.8万吨,吞吐量7.5万吨;京唐老港调入量7万吨,吞吐量3万吨;国投京唐港调入量13.4万吨,吞吐量9.4万吨;京唐3640调入量7.6万吨,吞吐量9.4万吨。具体数据如下:

六、11月封航情况

近期,海况天气不佳,环渤海四港封航频繁且时段较长;另6日夜间至7日中午,渤海、渤海海峡、黄海北部海域将有6~7级、阵风8级的偏北风,其中渤海中部部分海域风力可达8级、阵风9级,或造成封航,相关船舶需注意。具体情况如下:

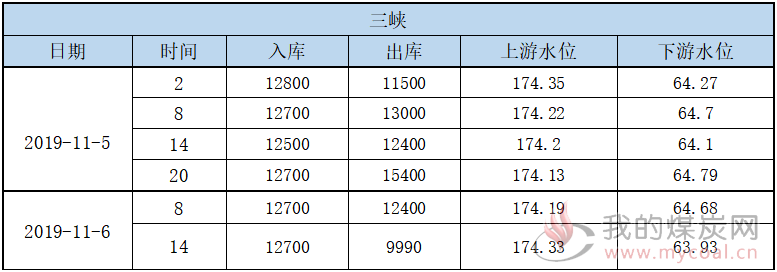

七、三峡水情

三峡水况信息如下:

八、天气及海况天气

(1)天气

1、华西地区仍多阴雨(雪)天气

未来10天,华西地区仍多阴雨天气,累计降水日数可达4~6天。

2、南方气象干旱区降水仍偏少

预计12日前后,江淮、江南将有小雨,但累计降雨量仍较常年同期偏少。

3、雾霾

11月5-6日,华北中南部、黄淮西部等地有轻至中度霾天气。

4、台风

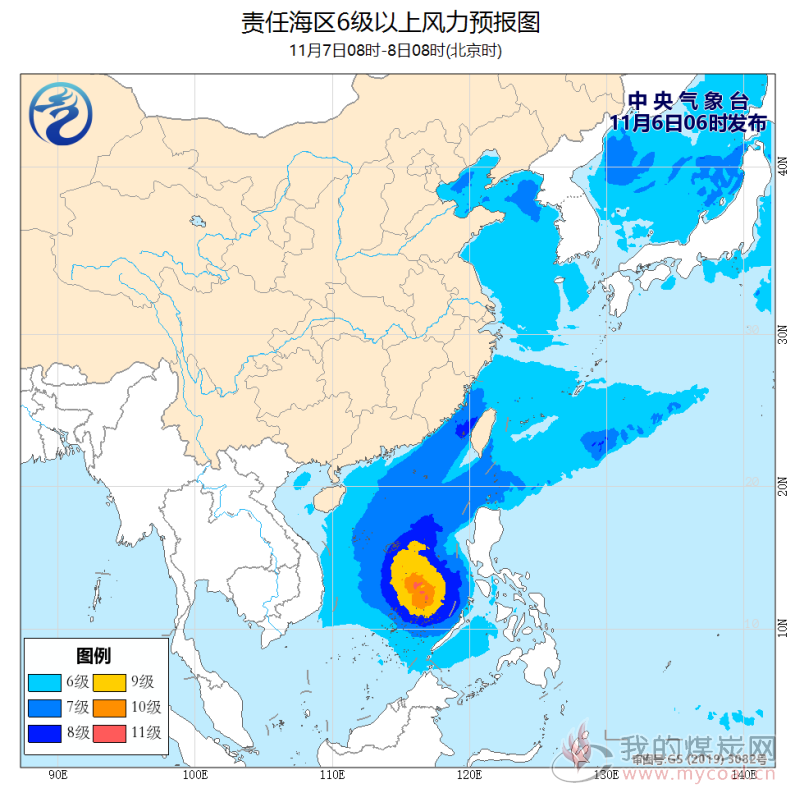

未来10天,南海及孟加拉湾有1~2个台风生成,给南海及华南沿海地区带来风雨影响。

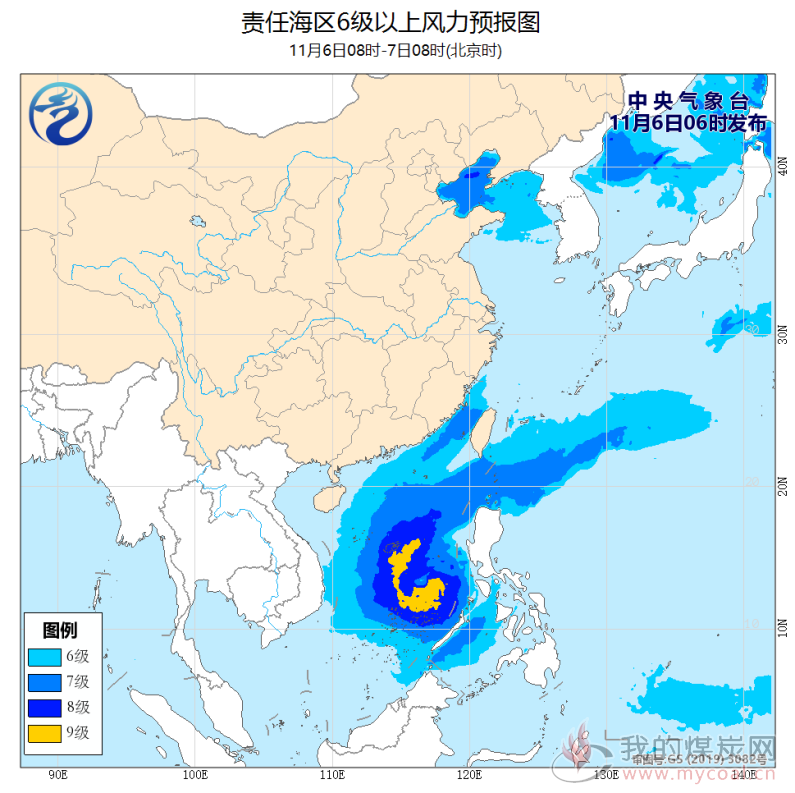

(2)海况天气

6日08时至7日08时,南海中部和南部海域将有6~8级、阵风9级的旋转风,其中台风“娜基莉”中心经过的附近海域风力可达9级、阵风10级,渤海、渤海海峡将有6~7级、阵风8级的东北风,其中渤海的部分海域风力可达8级、阵风9级,黄海北部和中部海域、台湾以东洋面将有4~6级、阵风7级的偏北风或东北风,台湾海峡、巴士海峡、南海北部海域将有6~7级、阵风8级的东北风。

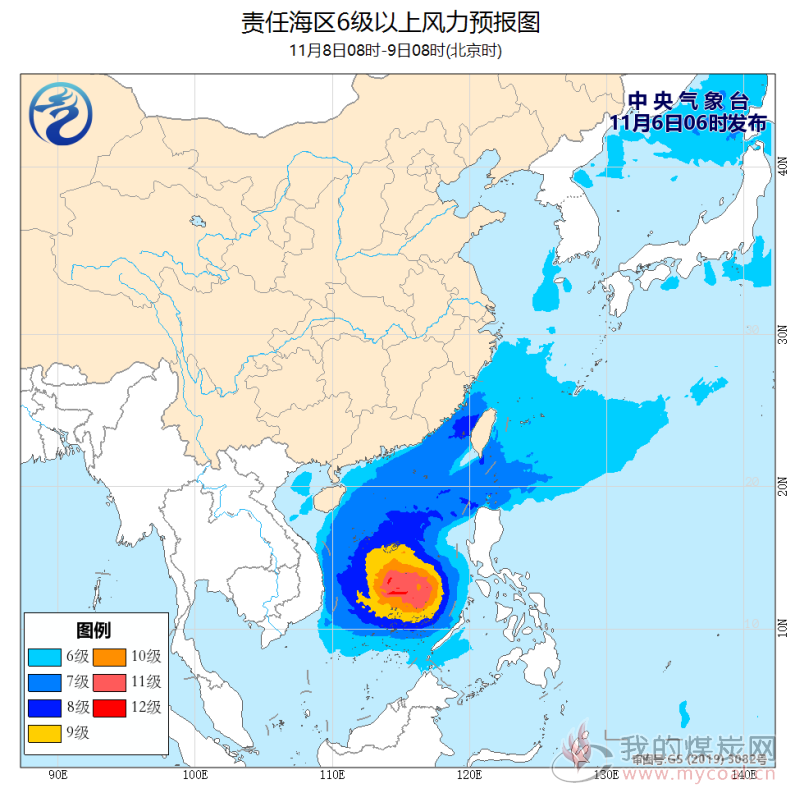

7日08时至8日08时,南海中部和南部海域将有7~9级、阵风10级的旋转风,其中台风“娜基莉”中心经过的附近海域风力可达10-11级、阵风12级,东海南部海域、台湾海峡、巴士海峡、台湾以东洋面、南海北部海域将有6~7级、阵风8级的东北风,其中台湾海峡部分海域风力可达8级、阵风9级,渤海、渤海海峡、黄海北部海域将有5~7级、阵风8级的东北风,黄海中部和南部海域、东海北部海域将有4~6级、阵风7级的偏北到东北风。

8日08时至9日08时,南海中部和南部海域将有8~10级、阵风11级的旋转风,其中台风“娜基莉”中心经过附近海域风力可达11~12级、阵风13~14级,东海南部海域、台湾海峡、巴士海峡、台湾以东洋面、南海北部海域将有6~7级、阵风8级的东北风,其中台湾海峡的部分海域风力可达8级、阵风9级,东海北部海域、北部湾将有4~6级、阵风7级的偏北到东北风。

=

=

九、相关资讯

1、9月全国煤炭市场景气指数环比回落2.7点。

9月,全国煤炭市场景气指数为-17.8点,比上月终值(-15.1点)回落2.7点,市场景气度处在“偏冷”区间。

(一)煤炭需求同比继续增长,需求偏异指数回升。在火电量增速明显回升的拉动下,当月煤炭需求增速比上月回升2.6个百分点。结合前期煤炭需求波动情况,测算9月煤炭需求偏异指数为11.0点,比上月终值(6.1点)回升4.9点。

(二)存煤明显增加,供求平衡指数回落。综合测算,9月供求平衡指数为-7.5点,比上月终值(-3.0点)回落4.5点,反映煤炭市场供求基本平衡。

(三)心理预期指数低位徘徊,市场预期悲观。9月煤炭消费进入淡季,虽然同比增速回升,但环比仍呈回落态势。测算当月市场预期指数-35.3点,比上月终值(-27.4点)回落7.9点。

(四)煤炭价格小幅波动,价格偏异指数小幅回升。结合前期价格变动情况,测算9月煤炭价格偏异指数为-8.8点,与上月终值(-10.6点)小幅回升1.8点。

10月是煤炭消费淡季,煤炭供给相对充足,预判市场景气指数将继续回落。

10月耗煤量环比9月月均增长1.3%,同比增长5.4%。考虑到前期及上年同期基数影响,预估煤炭需求偏异指数将平稳略升。

煤炭供应宽松。预计从全月看全社会煤炭库存基本平稳、小幅波动。结合前期库存变化情况,预计10月煤炭供求平衡指数将继续回落。

市场预期依然悲观。综合各方面因素影响,市场预期仍然较为悲观,预计10月市场预期指数仍将低位徘徊。

市场价格小幅下跌。总体上煤炭市场价格小幅下跌,预计10月煤炭价格偏异指数将回落。

综合以上分析,10月四项基础指标中需求偏异指数、市场预期指数相对平稳,供求平衡指数和价格偏异指数或回落,预估全国煤炭市场景气指数将继续回落。(中国产业经济信息网)

2、青海省2019年退出煤炭产能60万吨。

青海省人民政府日前发布公告称,按照《青海省2019年度煤炭行业化解过剩产能实施方案》(青化解办〔2019〕11号)工作安排,2019年全省化解过剩产能目标任务为:关闭退出海西州2处煤矿,分别为青海金洋煤业有限公司东柴旦煤矿(30万吨/年)和海西蒙西联投资有限公司红山沟煤矿(30万吨/年),合计退出煤炭产能60万吨。

截止2019年10月15日,列入计划的煤炭产能全部实施关闭退出,完成年度煤炭行业化解过剩产能目标任务。同时已按要求完成县、市(州)、省三级联合考核验收工作。

并且,根据《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)和《青海省人民政府办公厅关于印发青海省钢铁、煤炭行业化解过剩产能实施方案的通知》(青政办〔2016〕173号)精神,将2019年青海省煤炭行业化解过剩产能产能目标任务完成情况予以公告。(中国煤炭资源网)

3、前三季度鄂尔多斯市规模以上煤炭行业质效提升。

今年以来,全国煤炭市场整体运行平稳,鄂尔多斯市煤炭行业一方面调控产量,满足市场需求;另一方面,不断提高煤炭行业素质,实现煤炭经济的集约、循环、高效和可持续发展。前三季度,全市煤炭产销平稳增长,库存下降,企业效益明显提升。

前三季度,全市规模以上煤炭企业完成营业收入1663亿元,同比增长14.1%,高于规模以上工业收入平均水平3.4个百分点,占规模以上工业收入总额的56.1%,较同期比重提升1.7个百分点,拉动规模以上工业收入增长7.6个百分点。实现利润431.8亿元,同比增长8%,高于规模以上工业利润平均增速2.9个百分点,占规模以上工业利润总额的79.7%,较同期比重提升2.2个百分点,拉动规模以上工业利润增长6.2个百分点。195户煤炭企业中47户亏损,行业亏损面为24.1%,较上半年(27.7%)收窄3.6个百分点,累计亏损额13.7亿元,同比下降7.1%,占规模以上工业亏损总额的28.2%,较同期比重下降6.4个百分点。

从5月份开始,煤炭行业减亏增盈效果逐步显现,盈利能力不断增强,9月末,煤炭行业营业收入利润率为25.96%,高于全市规模以上工业平均水平7.68个百分点。成本增长放缓,9月末,每百元营业收入中的成本同比增长1.84元,为今年以来最低水平。费用同比下降,9月末,每百元营业收入中的费用为9.13元,同比减少1.05元,低于全市规模以上工业平均水平0.96元。去库存效应明显,存货91.1亿元,同比下降4.7%;产成品16.6亿元,同比下降65.6%;产成品存货周转天数为2.3天,较同期缩短5.7天。资金周转不断加快,应收票据及应收账款平均回收期为25.2天,较同期缩短0.6天。(东方财务网)

4、河北:煤企要建立健全瓦斯超限管理制度。

河北省应急管理厅日前下发通知,要求煤矿企业参照执行冀中能源峰峰集团有限公司《强化矿井瓦斯超限事故管理特别规定》建立健全瓦斯超限管理制度,制定专门的奖惩规定并严格管理,确保制度落到实处。

通知要求,严格落实瓦斯超限事故分级追查制度,即瓦斯超限浓度大于等于3.0%或瓦斯超限浓度小于3.0%持续时间超过5分钟的,由集团公司总工程师、安全副总经理负责组织调查分析;瓦斯超限浓度大于等于1.0%小于3.0%的,由矿长负责组织调查分析,并将分析报告及时报集团公司通防管理部、安全监督管理部等业务部室备案。

通知明确,凡全年实现瓦斯“零超限”的矿井,集团公司将按高瓦斯、突出矿井100万元/矿、其他矿井50万元/矿的标准进行奖励。