1、中国煤炭资源网消息,焦炭市场偏强运行。山东去产能持续,叠加近期山西临汾、运城等地区环保限产持续升级,影响焦炭区域性供应收紧。现华北地区少数钢厂对干熄焦资源落实涨价,其余部分钢企考虑年底铁路运输紧张,汽运受限,近期仍有继续增库意向,影响市场预期普遍乐观。

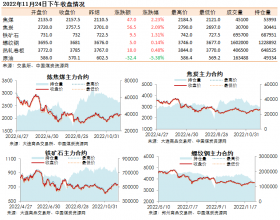

2、北方港口库存快速下降,低硫优质煤种资源偏紧,电厂维持高耗煤状态,部分用户开始询货采购,市场情绪好转,煤价略有提升。进口澳洲煤询货略增,加之国际海运费下降,部分急订货需求报还盘均有不同程度小幅上探;印尼煤新增需求偏少,报价走低。下游方面,截止12月24日,沿海六大电厂库存1577.2万吨,周环比减少44.3万吨,同比减少78万吨;日耗煤76.0万吨,周环比增加8.6万吨,同比增加3.9万吨;可用天数为20.7天,周环比减少3.4天,同比减少2.2天。

3、12月20日,澳大利亚Allegiance 煤炭公司公布了其位于美国科罗拉多的新埃尔克冶金煤项目的最新发展计划。最新发展计划显示,Allegiance 煤炭公司将在2020年初完成对新埃尔克煤矿的收购,并将于2020年1-3月份开展该煤矿的开发工作。除了新埃尔克煤矿,从现在开始,Allegiance 煤炭公司还将在加拿大不列颠哥伦比亚省(BC)推进特纳斯冶金煤项目。

4、中国煤炭资源网消息,山西低硫主焦煤供应持续紧张,临汾个别煤矿价格继续上调10-20元/吨,市场主流承兑报价在1400-1420元/吨左右,但是因下游用户较多,当地多数矿有价无量。配焦煤方面,灵石部分煤矿因指标转好,肥煤(S1.5-1.6)价格上调20元/吨,山西其余煤种暂以稳为主。