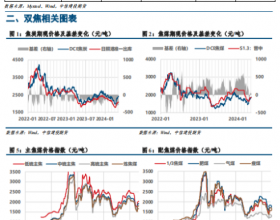

受暖冬及山东去产能政策影响,焦炭供需逐渐转好,现货连续提涨下近一个多月,吕梁准一级焦炭价格从1550元/吨涨至1650元/吨。但随着焦企利润正常下生产积极性较高,而下游钢厂补库完成后对焦炭继续提涨阻力较大,焦炭走势有望逐渐转弱。

焦煤偏弱运行,焦企生产积极性较强

焦炭现货累计提涨2轮共100元/吨,近期焦企已提出第三轮上调50元/吨的要求,下游钢厂,特别是山东等地钢厂已经接受。上游焦煤受进口端内外价差较大的影响走势相对偏弱,使得焦化企业现货利润升至150—200元/吨。由于今年环保限产较弱,焦化企业生产利润持续处于低位运行,当前利润对焦企而言属于年内相对偏高水平,焦化厂生产积极性较强,开工率从11月以来持续上行。虽然近期山东去产能力度加码,焦化开工率出现小幅回落,但仍明显高于历年同期。随着去产能的陆续结束,开工情况有望延续高位运行。

焦炭各环节库存偏高,钢厂补库需求减弱

近期焦炭现货能够得到连续提涨,其原因在于:一、焦炭价格补涨。前期钢材现货持续上行过程中原料端走势较弱,钢厂利润扩大至700—800元/吨而焦企利润不足100元/吨,上下游利润差距较大下钢厂对焦炭价格上调接受能力较强。二、钢厂补库需求。今年采暖季环保对钢厂的生产影响较弱,钢材价格大幅上涨后钢厂生产积极性也得到明显提升,叠加每年春节前的季节性补库,钢厂对焦炭的需求出现了阶段性集中爆发。但上述两点看多理由逐渐消失,焦企利润已上升至200元/吨附近,继续挤压钢厂利润的动力及能力均不足。钢厂焦炭库存随着前期补库已上升至高位,明显高于历年同期,未来继续补库的需求将逐渐减弱。其余环节库存,港口库存有所消化,但同比仍是天量,焦企焦炭库存逐步开始堆积,同比也有明显增加。由于焦炭各环节库存均处于高位,随着钢厂补库至高位后,未来采购需求难以延续,将逐步压制焦炭价格。

钢材产量偏高,淡季承压明显

今年暖冬使得11月钢材需求超预期表现,上海螺纹钢现货价格持续上涨至4180元/吨。但钢材的现货价格季节性走势相对较为明显,随着天气逐渐转冷后需求季节性下滑难以阻挡,华东港口逐渐卸货后库存反弹,价格自高点回落近400元/吨。价格的快速下行使得钢厂利润出现收缩,至450元/吨左右,下游焦化厂利润已上涨至200元/吨,利润差距大幅收窄。当前整体钢材产量仍然偏高,对焦炭需求存在一定支撑。由于焦炭现货价格走势更多地取决于下游钢厂对焦炭价格的接受程度。由于钢厂自身在淡季压力较大,焦炭价格继续涨价的可能性较低。

当前焦炭面临第三轮提涨,钢厂态度存在分化。山东等地受当地焦化去产能的影响,焦炭补库意愿高于其他区域,但山西等地钢厂却对焦炭提涨不予理睬,甚至有提降意愿,因此焦炭价格后期蕴藏着巨大的利空基础,在钢厂利润收紧的情况下,焦炭进一步提涨难度巨大。因此可以预见,在焦炭提涨多轮之后,焦炭价格易跌难涨。