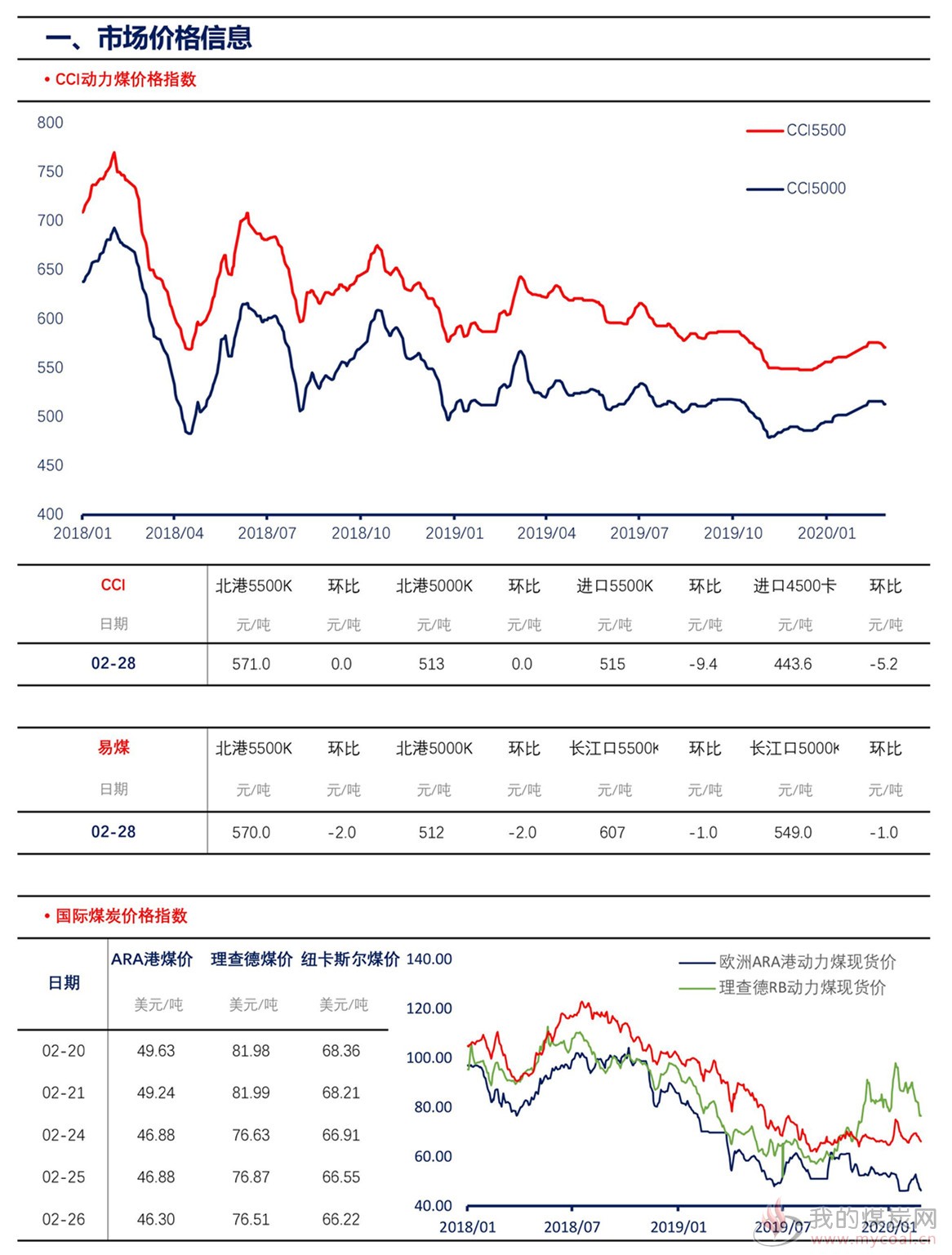

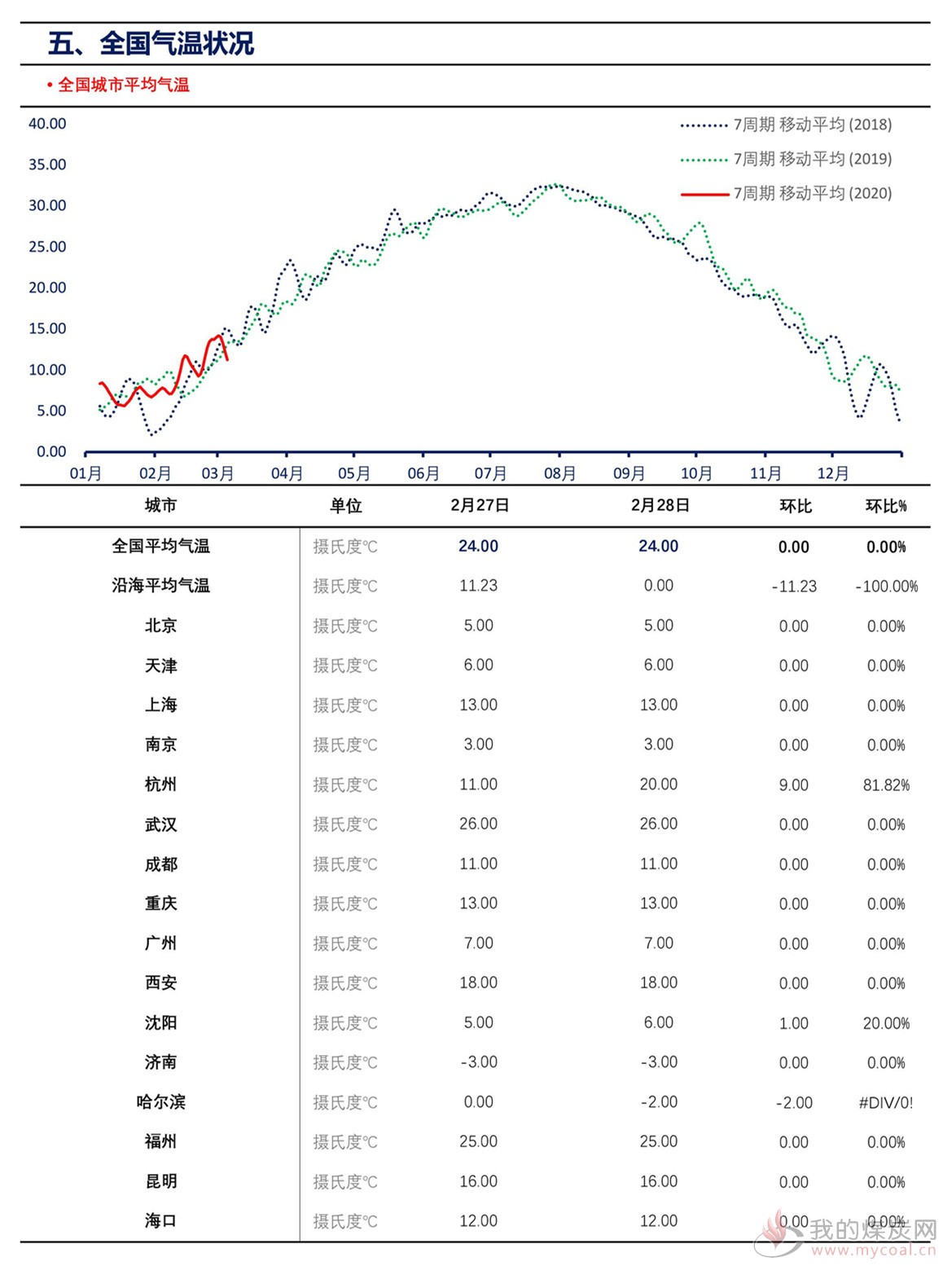

2月28日,动力煤现货

1、 价格方面,北方港5000K0.8SFOB 报收于511元/吨,环比下降2元/吨;5500K0.8SFOB 报收于570元/吨,环比下降2元/吨。终端电厂对市场煤采购兴趣偏低,煤炭需求下降导致市场悲观情绪加重,报价呈现连续小幅下行。

2、 产地方面,随着时间推移,煤矿工人隔离期基本结束,民营矿复产进程加快,煤炭产量持续上升,资源紧张现象得到有效缓解,个别煤矿在产量上升后价格出现回落。矿方多数对后期煤价持悲观态度,主要受电厂库存高位及疫情期需求下降影响。

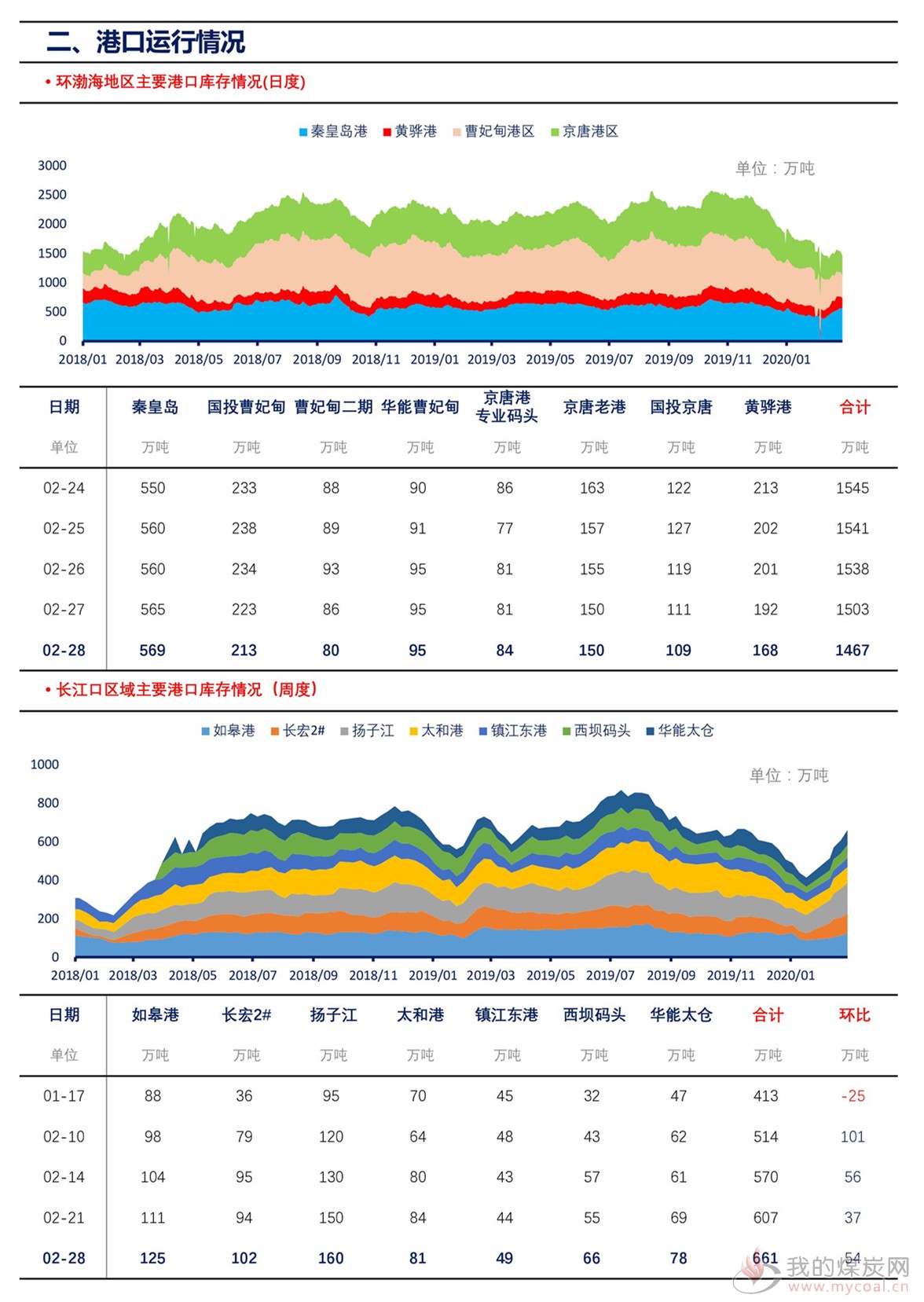

3、港口方面,环渤海港口整体库存1466.5万吨,环比下降36万吨。现阶段动力煤处于下行阶段,而产地前期上涨明显导致成本过高,价格倒挂的问题抑制贸易商拉运煤炭资源,北港库存继续下降。

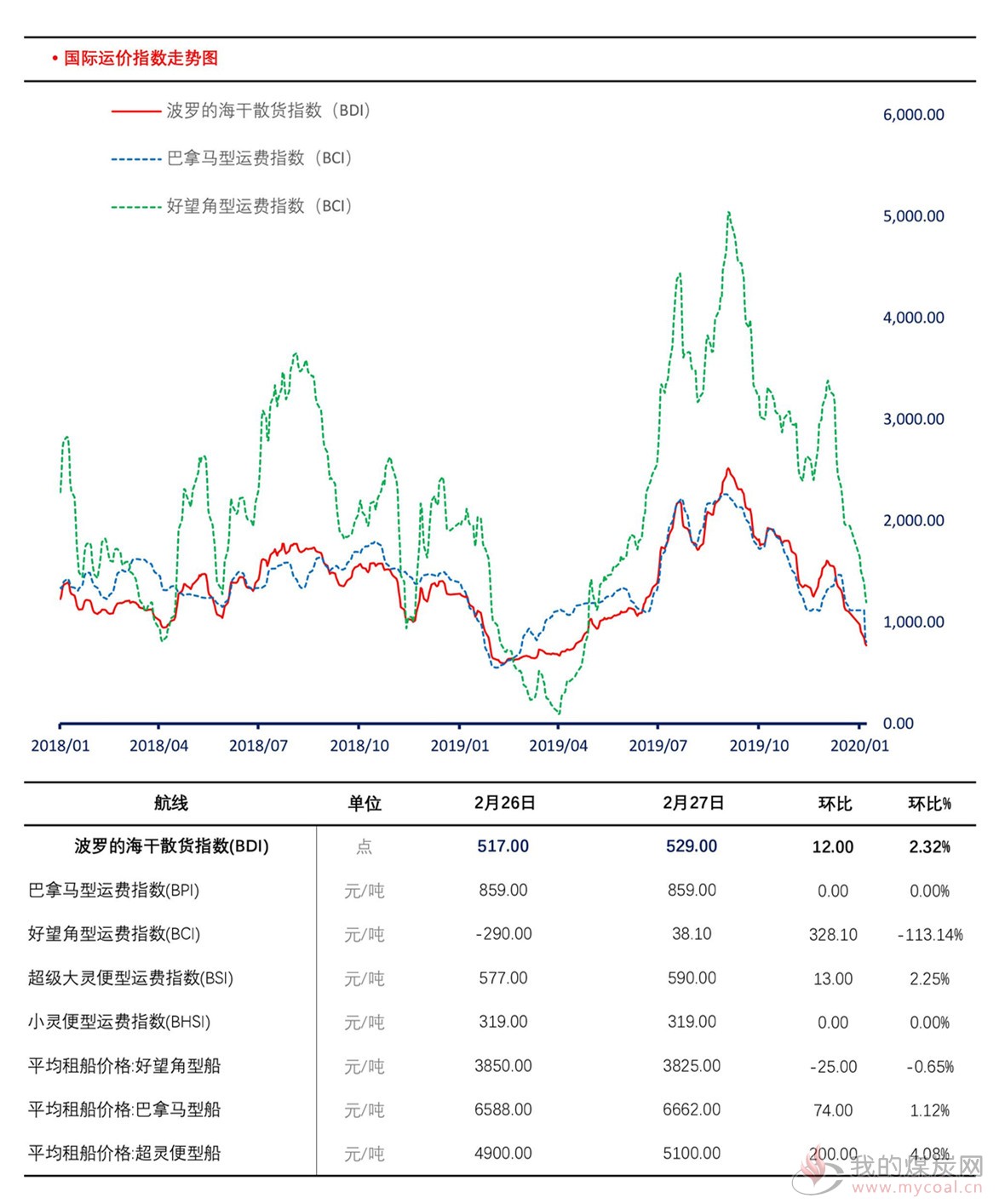

4、运费方面,秦皇岛-张家港4-5万吨船型17.5元/吨,环比持平;秦皇岛-广州5-6万吨船型24.1元/吨,环比下跌0.2元/吨。船用油价格持续下挫,航运成本下降,在本身航运业低迷的背景下,运价继续小幅下跌。

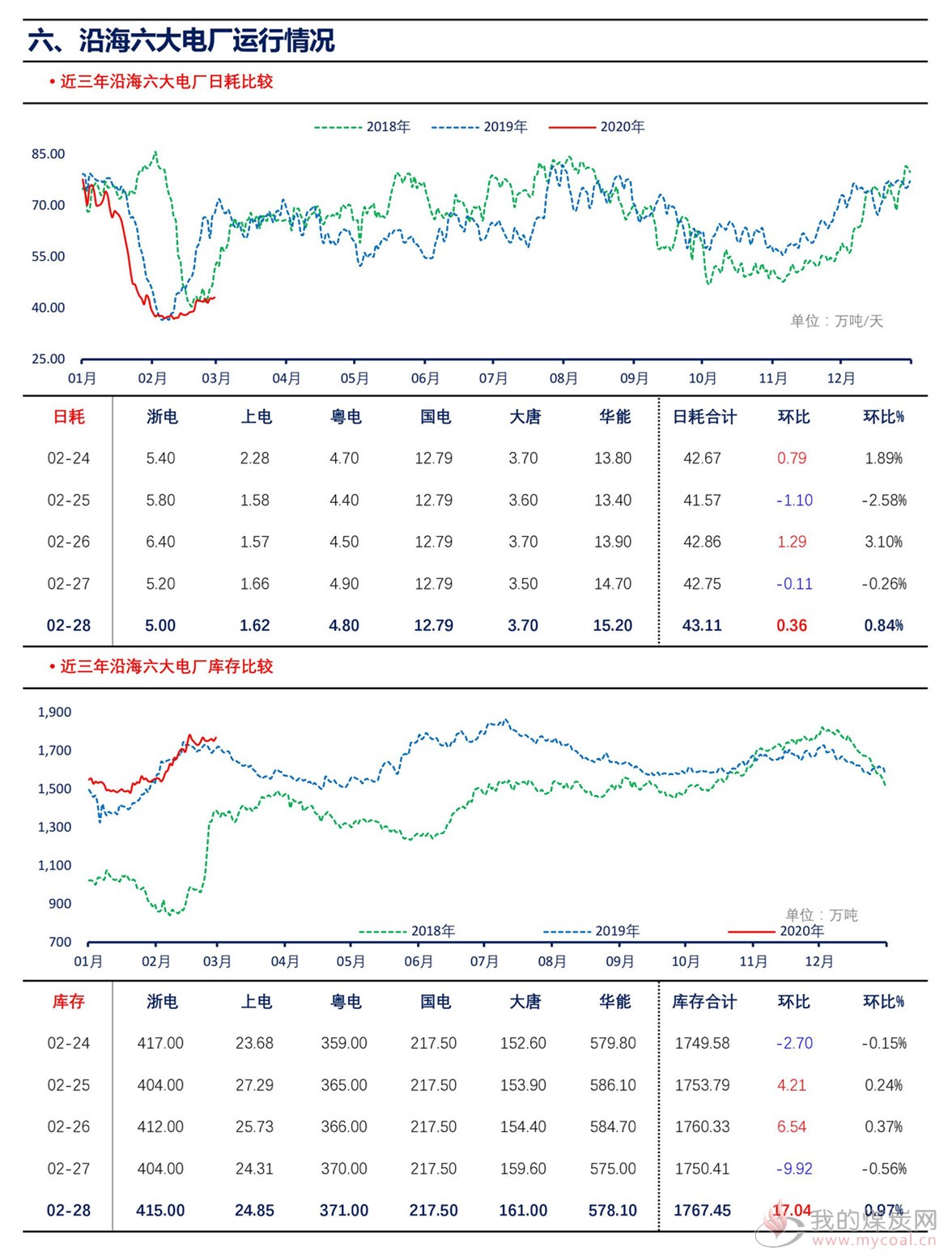

5、下游方面,今日沿海六大电厂库存合计1767.45万吨,环比上升17.04万吨,日耗43.11万吨,可用41天。疫情对用电需求影响持续,终端复工不及预期,仍需政府干预指导复产工作,根据各地指导复工文件,预计3月初复工将会明显增多,届时用电需求也会上升。

6、进口方面,国内南方电力企业需求疲软,加之自身库存高位,招标采购现象偏少,在无订单吸引的情况下,进口商采购表现谨慎,受此压力外矿报价继续小幅下挫。