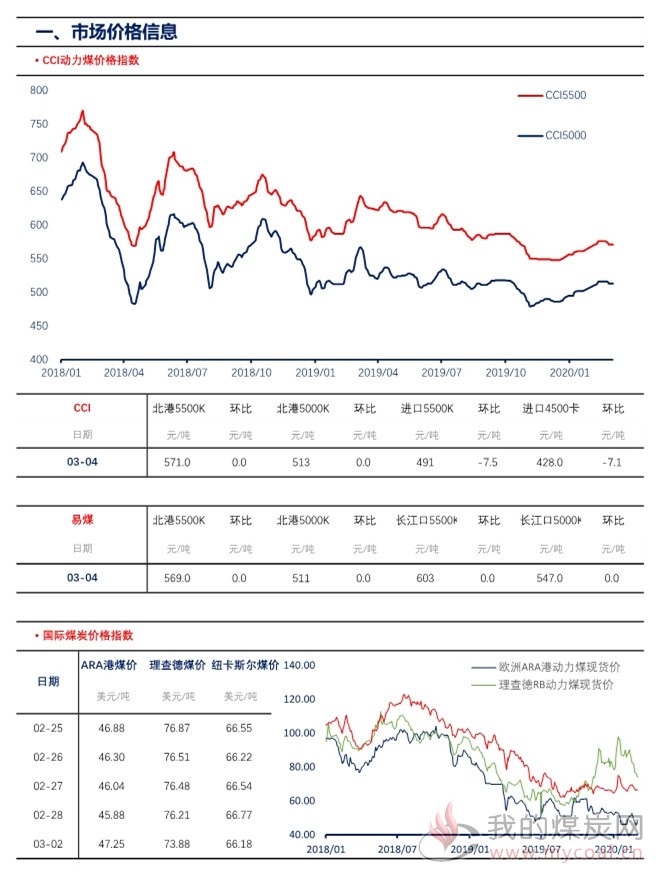

动力煤现货

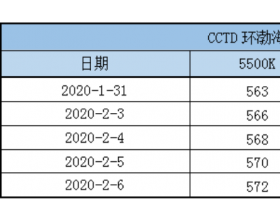

1、 价格方面,北方港5000K0.8SFOB 报收于511元/吨,环比持平;5500K0.8SFOB 报收于569元/吨,环比持平。下游终端对市场煤采购意向偏低,但北港市场煤库存稀少,实际货盘成交寥寥无几,双方都处于观望状态,等待供给端或需求端变化打破目前“均衡状态”下的北港煤炭市场。

2、 产地方面,煤矿工人陆续到岗,主要煤矿恢复满班制生产,产量上升明显,但下游随着节后第一轮补库结束,需求下降较为明显,部分煤矿库存上升,成交转弱,煤矿仍有下调煤价意向。

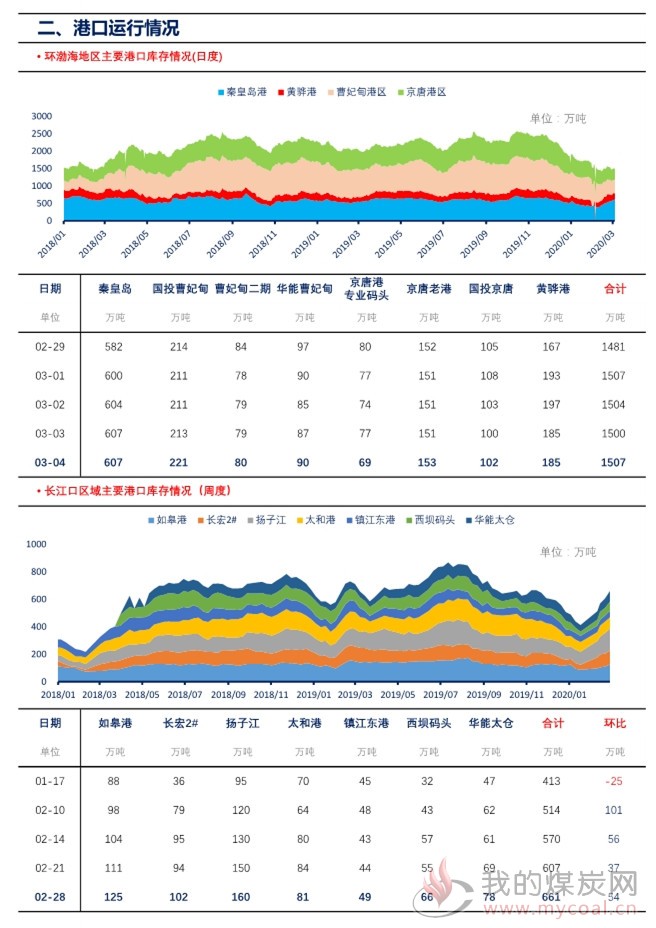

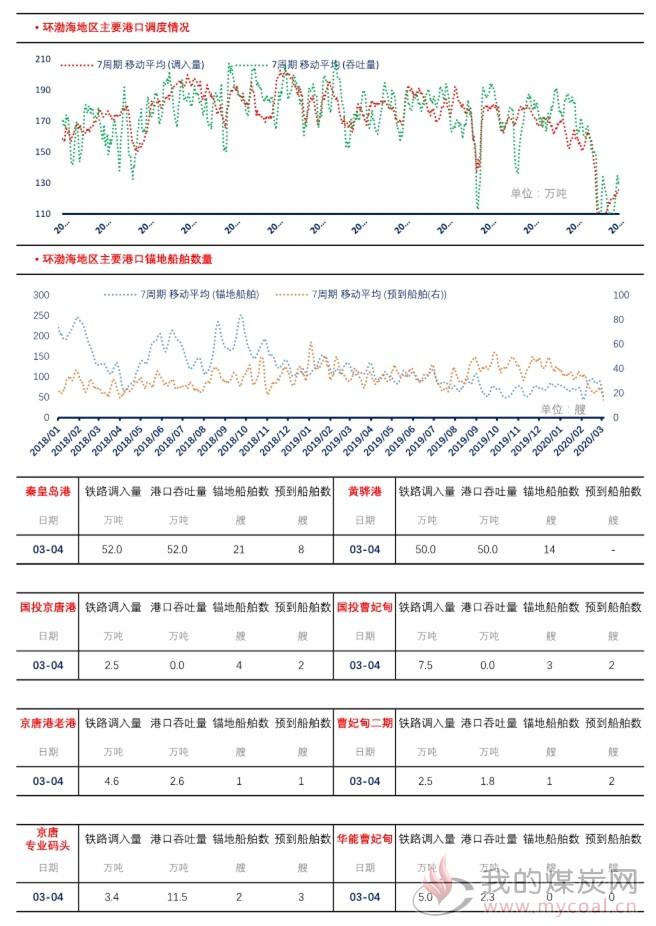

3、港口方面,环渤海港口整体库存1506.4万吨,环比上升6.7万吨。随着上游产量增多,站台库存上升,叠加目前倒挂有所修复,提高了煤炭发运户积极性,日内北港调入小幅上升。

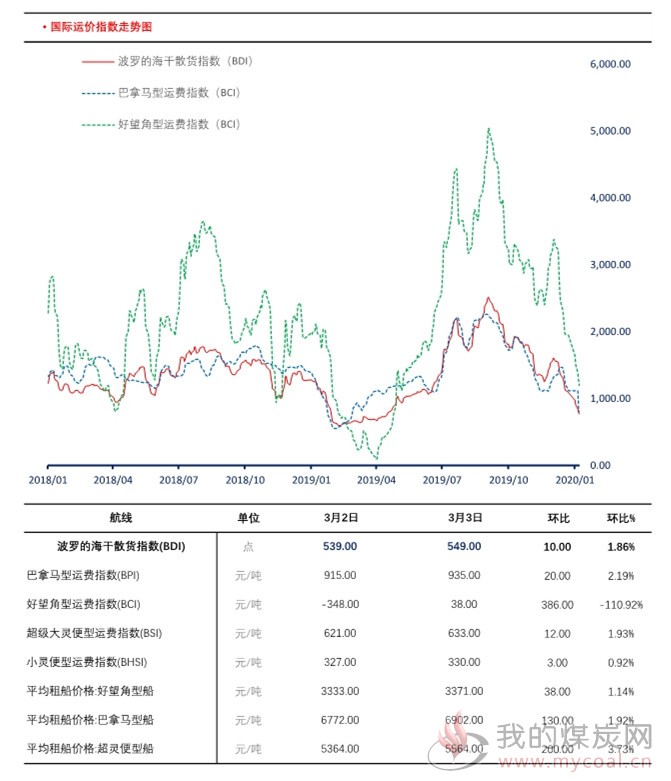

4、运费方面,秦皇岛-张家港4-5万吨船型17.2元/吨,环比下降0.3元/吨;秦皇岛-广州5-6万吨船型24元/吨,环比下降0.1元/吨。国内大宗贸易短期内仍表现疲软,运力需求过剩,船用油价格低位导致成本下移,航运价继续小幅下挫。

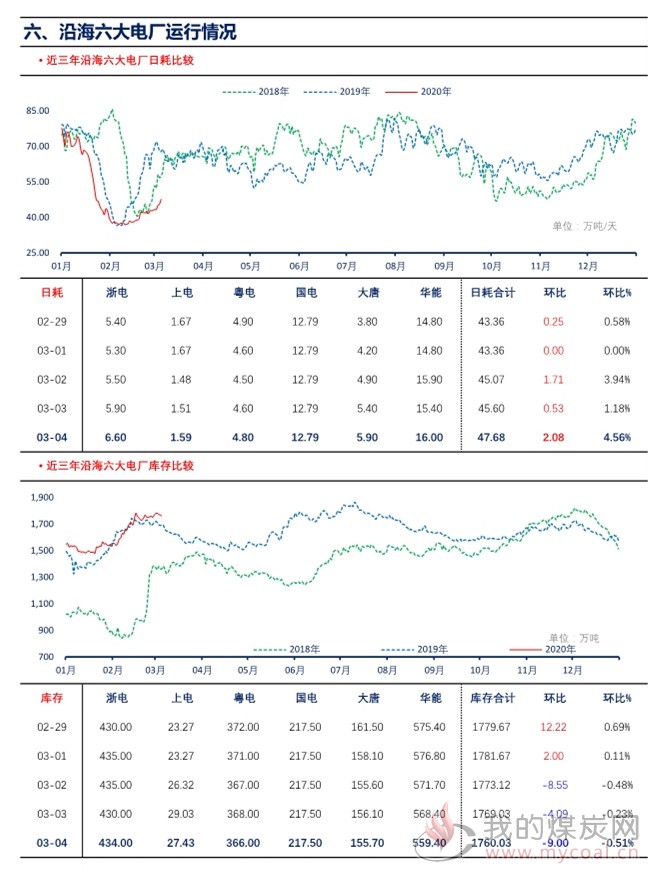

5、下游方面,今日沿海六大电厂库存合计1760.03万吨,环比下降9万吨,日耗47.68万吨,可用36.91天。随着下游企业复工加快,日耗继续呈现小幅回升的状态,在采购意愿偏低的情况下,电厂库存小幅下跌。

6、进口方面,疫情在国外形势升级,日韩等主要煤炭进口国对煤炭需求减弱,加之国内南方电厂库存偏高,进口煤需求空间缩窄,实际成交货盘减少明显,外矿报价继续下移。