在上游加快复工,而下游日耗低位、库存回升的大背景下,煤价下跌压力加大。从上周开始,港口煤价下跌;尽管进入本周,出现趋稳,但受市场供大于求压力加大影响,煤价面临下跌可能。具体分析如下:

1.市场煤价格已经高出长协价格。进入三月份,上下游客户、贸易商大都在观望三月份的长协煤价格,煤价暂时趋稳;3月4日,大型煤企出台长协煤价格之后,市场煤失去支撑,预计煤价会继续下跌。

2.春节过后,港口煤价上涨了15元,随后,又下跌了5元/吨。目前,上游优质市场煤发运数量有限,但下游需求也不乐观;南方库存爆满,拉运长协煤有心无力,采购市场煤更是寥寥无几,市场煤交易处于供需双弱态势。

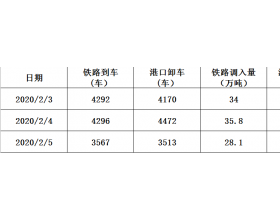

3.北方港口煤炭调入、调出保持平衡,库存相对稳定。由于煤炭价格倒挂,加之市场悲观气氛出现,贸易商发运并不积极。在北方港口,市场煤供应仍然紧缺,尤其低硫煤种找货困难;但此时环渤海港口下锚船也处于低位。在需求惨淡、预期转差的情况下,贸易商按照指数大幅下浮报价,实际交易价格也低于指数。

4.有“煤价风向标”之称的秦港存煤大幅飙升,秦港存煤升至607万吨,用户情绪上发生变化;而尽管曹妃甸港、京唐港保持低库存,但下锚船也处于低位。港口调进不足,需求也低迷,煤价上涨没有动力,下跌在意料之内的事。

5.随着疫情的逐渐好转,煤矿复产数量增加,但开工率处于较低水平,整体煤炭供应仍处于偏紧状态。尽管大秦线、唐呼线发运量增幅非常小,但需求端也不乐观。电厂库存不断积累,截止目前,全国重点电厂存煤7600万吨,可用天数25天;沿海六大电厂存煤1760万吨,存煤可用天数36天,从数据上看,沿海电厂存煤可用天数明显高于内陆地区。

三月份,上下游均处于复工复产阶段,由于民用电负荷下降,沿海电厂日耗增幅会非常有限。按照目前的电厂存煤,已经覆盖了整个三月份;预计后续拉运量不多,对港口市场煤价格没有支撑。

6.高发运成本支撑下,前期,港口煤价没有出现大幅下跌。但从本周开始,随着北方部分电厂补库结束,拉煤车减少,坑口煤价出现回落,在一定程度上助推港口煤价下跌。