对山东煤焦市场来说,5月份相当煎熬,煤焦产量过剩严重,市场持续萎靡,价格大幅下滑。本月国内经济增速持续放缓,房、钢、焦、煤整个产业链不给力。欧债危机仍在发展中,美国5月就业数据不景气,宏观面利空消息较多,国家虽然下调了一次存准率,但是对经济刺激作用不明显。为避免国内经济增速下滑过快,5月23日国务院常务会议要求,认真贯彻稳中求进的工作总基调;继续落实结构性减税;会议强调“把稳增长放在更加重要的位置”。从会议释放的信号看,二三季度会出台一系列刺激内需的政策,投资需求仍然是扭转经济增速下滑的突破口。本月环渤海动力煤价格持续下调,受其影响省内动力煤市场弱势下行,省内电厂电煤库存高企。精煤销售压力加大,买方市场使各煤企之间的竞争也趋于激烈,挖客户、暗调价现象有所上升。本月日钢共调整焦炭收货价4次,下调幅度为110元/吨。调整后省内焦炭的主流价格已经低于河北市场,正向山西市场看齐。由于日钢焦炭收货价具有风向标作用,焦炭收货价的下调,使省内焦炭市场压力陡增,焦企为缓解市场压力,不得不下调焦炭价格。由于煤炭买方市场的形成,使其丧失了定价话语权,话语权缺失注定煤炭行业的弱势行情。下面就5月份煤焦运行情况及后市影响因素简要分析:

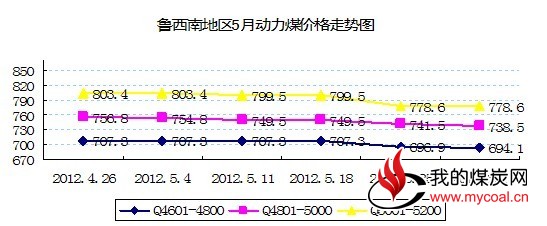

一 、动力煤市场弱势下行。5月初环渤海动力煤价格涨至787元/吨,受需求减少影响,环渤海动力煤价格持续回落,5月底环渤海价格回落至774元/吨。伴随价格的回落,秦港库存快速上升,截至5月底秦港库存达到777万吨。省内动力煤市场受环渤海价格下调影响,动力煤价格开始缓慢回落。由于省内电企发电负荷较低,电厂库存居高不下,限采压价现象频频发生,动力煤销售压力上升。从5月份鲁西南动力煤价格指数可以看出,三大主力热值动力煤均在缓慢下调:Q5001-5200大卡的动力煤月初月末下降24.8元/吨;Q4801-5000大卡的动力煤下降18.3元/吨;Q4601-4800大卡的动力煤下降13.2元/吨。从本月的动力煤销售方向看,电厂煤和优质锅炉用煤有所增加,而用于洗煤需求相对减少。动力煤价格下滑的原因有三:1、环渤海动力煤价格下滑,对省内动力煤市场形成压力。2、动力煤洗煤流向的减少,附加值降低。3、省内煤炭产量快速增加与需求的相对减少。4月份,全省原煤产量1305万吨,环比下降1.8%;1~4月,累计原煤产量5050万吨,同比增长1.4%;应收账款93.3亿元,同比增长41.6%。4月份的煤炭产量下降和应收账款大幅增加,显示当前煤炭市场比较困难。5月份省内5500大卡的焦原煤价格维持在850-900元/吨;Q4600-5200大卡的动力煤维持在690-800元/吨。截至6月1日全省电煤库存1144.6万吨,降20.1万吨,存煤可用天数32.7天。5月份鲁西南地区动力煤走势如下图:

(图表 1)

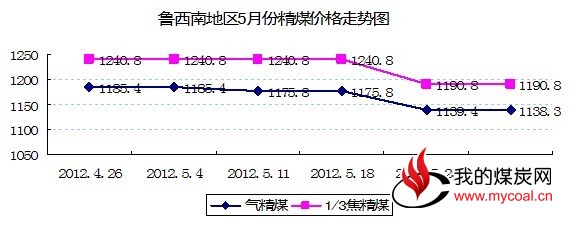

二、精煤市场持续弱势,价格大幅下滑。受钢焦市场持续疲弱的影响,省内精煤市场弱势下行,库存居高不下,煤企销售压力大增,精煤价格大幅下滑。经过5月的煤价调整,现在山东的精煤价格已是华东产煤区的最低,尽管如此,精煤市场的需求并没有增加。5月中旬开始,淄矿的铁运精煤率先下调,其次临矿、兖矿陆续调整,其他局矿依次跟进。煤价调整幅度为:精煤60元/吨,混煤30元/吨,洗混20元/吨;精煤承兑现金差由原来的60元/吨,缩小为30元/吨。本轮价格调整后,鲁西南地区2#气精煤价格为1080-1120元/吨;1/3焦精煤价格为1180-1210元/吨,以上为现金价格。本轮煤价下调的主要原因有:国内经济增速下行导致的焦钢市场持续弱势;精煤产量增幅远大于需求增幅,精煤市场供大于求的局面仍然持续,精煤库存高企;低价进口焦煤对省内煤炭市场的冲击。精煤价格的连续下调,使煤企的盈利能力大大下降,部分局矿洗精煤已成鸡肋。如果精煤市场继续疲弱,那么煤炭产品结构势必由精煤市场转向动力煤市场。在精煤弱势行情下,各煤企之间的竞争也趋于激烈,挖客户、暗调价现象有所上升。这样的竞争不利于本地区煤市健康发展,在当前低迷的市场下建议所有煤企加强交流、抱团取暖、共渡难关。省内枣矿和新矿由于煤质较优,精煤价格本月暂未调整,但是销售压力逐步上升。从本地区5月份精煤(现金价)走势图可以看出,1/3焦精煤月初与月末价格下跌了50元/吨;气精煤月初与月底价格下跌了47.1元/吨,以上两煤种均比上月跌幅扩大。从下图可以看出精煤市场处于弱势下行格局。如图2:

(图表2)

三、省内重点煤企煤炭库存情况。

5月中旬煤价下调后,煤炭库存有一个短暂回落过程。煤炭产量释放较快,而需求相对减少是导致5月库存持续高企的主要原因。从4、5两个月的库存走势可以看出,只要价格稍作调整,库存就会下降一点,最多一周时间库存会再次增加。从库存走势图可以看出,煤价调整一下,库存下降一次,而后继续上升。由于下游钢焦行业持续疲弱,钢焦价格仍然处于探底过程,煤炭库存走势仍将反复。5月份28家重点煤企的库存由月初的116.1万吨缓慢下降至月末的100.4万吨,库存下降15.7万吨。如图3:

(图表 3)

四、焦炭市场弱势运行,焦炭跌幅扩大。5月份省内焦炭市场弱势下行,焦炭价格平均跌幅为80-110元/吨。日钢焦炭收货价5月份连调4次,降幅为110元/吨,目前的焦炭收货价为省内1700元/吨,省外1730元/吨(承兑含税)。由于日钢日耗焦炭1.5万吨,焦炭收货价的调整在省内具有风向标作用,所以日钢焦炭价格对省内焦价影响最大。日钢下调焦价后,江浙及苏北地区中小钢厂纷纷跟进,要求焦企降价。调整后省内焦炭的主流价格已经低于河北市场,正向山西市场看齐。省内焦炭价格下调的原因有三:一是省内精煤价格下调,焦炭成本下移;二是主流钢企大幅下调焦炭收货价;三是省内焦炭产量严重过剩,焦企之间竞争加剧。月底笔者调研,省内焦企精煤库存仍然维持低位,焦炭库存比有所上升。山东焦协31日的会议提出了限采限产的措施,并发布了6月份的焦产品指导价,但是现行焦炭价格已经低于指导价。从中钢协发布的数据看,5月中旬全国预估粗钢日产量203.95万吨。截止到5月底,全国29个主要城市钢材社会库存连续下降15周,超过去年连续下降13周的周期。从以上粗钢产量和库存情况看,钢材的社会需求还是比较大的,这也是粗钢和焦炭产能持续高企的主要原因。5月底省内二级冶金焦的价格为:枣滕地区二级焦价格为1730-1740元/吨;济宁地区二级焦执行1730-1740元/吨;淄博、潍坊、滨州地区二级焦1720-1730元/吨;济南地区一级焦1800元/吨、二级焦1710元/吨;日照地区二级焦价格1700元/吨;临沂二级焦价格1710元/吨;江苏焦化二级焦1760元/吨;以上价格为承兑出厂价。

五、影响6月煤焦市场的因素:

国内经济数据5月有涨有落。从本周国家公布的数据看,5月份出口同比增速从4月份的4.9%反弹至15.3%;固定资产投资同比增速从4月的19%升至约20%;房地产投资同比增速从4月份的9%升至18%。5月份全国商品房成交面积为7290万平方米,销售额4511亿元,这两个数据相比4月份分别上涨了15%、20%。数据表明5月份楼市回暖的势头得到进一步确立。经济数据的转暖,显示中央预调微调政策已开始影响实体经济。中国5月汇丰制造业PMI预览值大幅降至48.7,连续七个月收缩。反映制造业活动再度趋弱,出口形势恶化。1-5月,全社会用电量1.96万亿千瓦时,同比增长5.8%,增幅回落6.2个百分点,为近几年较低水平。PMI连续数月在荣枯线以下及发电量数据下滑,显示国内经济仍然处于下行格局。金融政策持续宽松,刺激政策频频出台。5月24日央行下调存准率0.5个百分点,释放资金约4000亿元。5月当月人民币贷款增加7932亿元,同比增加 2416亿元。流动性增加肯定会减缓经济增速的下滑,在当前通缩状态下,煤焦钢市场对本月的资金宽松并不敏感。如果目前的货币政策不能有效刺激经济回稳,那么下半年央行肯定会继续放松货币政策,确保经济增速能止跌回稳。财政部5月下达了2012年中央补助公共租赁住房专项资金660亿元;发改委网站近期批准的宝钢广东湛江钢铁基地和武钢广西防城港钢铁基地,两项目合计投资超过1300亿元;家电补贴政策的继续推出;铁路建设的继续推进等等。粗钢产量和钢材库存的影响。统计局数据,5 月国内粗钢产量为6123 万吨,同比增长2.5%。日均产量为197.5 万吨,较4 月份减少4.4 万吨,环比下降2.2%。1-5 月粗钢产量29626 万吨,同比增长2.2%。截至2012年6月1日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1561.5万吨,与去年同期相比(2011年6月3日),总库存高出119万吨,螺纹钢和线材总库存比去年同期高出174.9万吨,增幅继续放大。本月的粗钢产量和钢材库存依然维持高位,高产量和高库存仍然对6月钢材市场影响较大,钢市走势仍然取决于投资需求的拉动。环渤海动力煤价格持续下行,秦港库存快速上升。5月30日发布的环渤海动力煤价格指数继续回落,本期5500大卡动力煤综合平均价格为774元/吨,跌幅继续扩大。5月31日秦皇岛港煤炭库存量为777万吨,较上周增加63万吨。截至5月31日,主要沿海电厂电煤库存持续上扬并刷新历史高位,向上突破至1680万吨,存煤可用天数29.9天。山东省电煤库存1144.6万吨,降20.1万吨,存煤可用天数32.7天。秦港库存和电煤库存的持续高位,对煤市供需双方信心打击较大,迎峰度夏的利好,也被电煤高库存相抵消,笔者判断6月国内动力煤价格会持续下行。

综上所述,5月份煤焦市场弱势下行,煤焦价格探低未果。本月环渤海动力煤价格的下滑,进口煤的大量涌进,下游需求不给力,导致秦港和电厂库存持续高企。给5月煤市的压力一波接着一波,受以上因素的影响,省内煤炭价格持续下调,为争夺客户导致的价格倾轧现象频频发生,煤企由暴利阶段向微利阶段过渡,煤价的理性回归有利于煤电、煤焦钢产业链的健康发展。目前利好利空因素交织影响,虽然国家把稳增长上升为宏调首位,但是政策的影响不会立竿见影,焦钢底部修复需要一个缓慢过程。行业界普遍认为,经济结构的转型不是短时期就能实现的,想真正扭转经济下行局面,必须有大规模的投资计划和刺激消费的政策出台。由于煤焦钢行业的上下游关系,基本规律是煤焦价格仍将与钢价同向而行,在钢市基本面没有完全改善的前提下,煤焦钢价格仍将震荡寻底。基于此,笔者判断6月份煤焦市场仍然呈弱势运行格局,煤焦价格仍将继续探底。(孙含军)