主要结论

4 月,郑州动力煤期货主力合约 1409 在 530 一线逐渐走高,一度冲破 540关口阻力,但受到经济数据不佳及周边品种价格下跌影响,出现大幅回落,但现货价格连续反弹支撑盘面,价格重回 530 附近,维持高位整理。

4 月开始,动力煤市场受到电厂日耗煤量稳定、大秦线检修、下游需求企业采购积极性增加等因素影响,环渤海动力煤价格指数从 3 月底的 530 元/吨附近开始止跌,4 月的前三周报价分别是 530 元/吨、531 元/吨、532 元/吨,年内首次出现止跌反弹迹象。

截止 4 月 18 日,曹妃甸煤炭库存为 401 万吨,上月底为 458 万吨。秦皇岛库存为 473 万吨,上月底为 577 万吨,库存持续下跌,秦皇岛港口煤炭库存下降加速。

3 月全国煤炭产量 30500 万吨,同比增加 1000 万吨,增长 3.4%,环比增长24.5%,全国 1-3 月累计煤炭产量为 85800 万吨,同比减少 26 万吨,下降 0.03%。

3 月我国全社会用电量同比增长 7.2%。相比 1 至 2 月份仅 4.5%的增幅,3 月份用电需求增速有所回升,但仍处于较低水平,显示中国经济正处于温和回暖的过程。

动力煤基本面相对偏强,港口库存持续减少,长协电煤价格将对市场煤价起到“维稳”作用,环渤海地区动力煤价格反弹意愿强烈,社会用电需求增加,主要电力企业存在补库存的需求,加上进口煤恢复缓慢,动力煤期货价格在 530 平台维持盘整,后期将继续缓慢上行为主。动力煤 1409 在 535 附近多单持有,可看高到 545-550 一线。

一、行情回顾

4 月,郑州动力煤期货主力合约 1409 在 530 一线逐渐走高,一度冲破 540 关口阻力,但受到经济数据不佳及周边品种价格下跌影响,出现大幅回落,但现货价格连续反弹支撑盘面,价格重回 530 附近,维持高位整理。

图 1:动力煤期货价格与持仓情况

数据来源:文华财经,国信期货研发部

二、影响因素分析

1、环渤海动力煤价格指数止跌,连续缓步反弹

4 月开始,动力煤市场受到电厂日耗煤量稳定、大秦线检修、下游需求企业采购积极性增加等因素影响,环渤海动力煤价格指数从 3 月底的 530 元/吨附近开始止跌,4 月的前三周报价分别是 530 元/吨、531元/吨、532 元/吨,年内首次出现止跌反弹迹象。

其中,4 月 16 日,秦皇岛海运煤炭交易市场发布的环渤海地区发热量 5500 大卡动力煤的综合平均价格报收于 532 元/吨,比前一报告周期上涨了 1 元/吨。发热量 5500 大卡/千克动力煤:在秦皇岛港、曹妃甸港、国投京唐港、京唐港、天津港(8.13, 0.19,2.39%)和黄骅港的主流成交价格分别报收 525-535 元/吨、525-535 元/吨、530-540 元/吨、530-540 元/吨、525-535 元/吨和 535-545 元/吨。其中,在曹妃甸港和京唐港的交易价格区间比前一个报告周期上涨了 5 元/吨;在其它四港的交易价格区间普遍与前一个报告周期持平。环渤海动力煤价格指数连续第二周上涨,累计上涨了 2 元/吨。

图 2:环渤海动力煤价格指数走势

数据来源:秦皇岛煤炭网,国信期货研发部

2、库存持续减少

截止 4 月 18 日,曹妃甸煤炭库存为 401 万吨,上月底为 458 万吨。秦皇岛库存为 473 万吨,上月底为 577 万吨,库存持续下跌,秦皇岛港口煤炭库存下降加速。

大秦线检修导致秦皇岛港库存快速跌破 500 万吨,为 2014 年秦港内贸煤库存首次跌破 500 万吨线。秦港内贸煤库存明显下降主要是由于大秦线仍处于春季检修阶段,港口库存的发运量收紧,调入量受影响较大。并且伴随着 5 月份天气逐渐转热,社会用电需求增加,且下游企业目前库存普遍充足,因此以火电厂为代表的下游企业提货热情较高。

图 3:主要港口煤炭库存

数据来源:wind,国信期货研发部

截至 4 月 14 日至 4 月 20 日,环渤海煤炭库存量由前一周的 1635.9 万吨减少至 1549.4 万吨,环渤海四港煤炭库存量环比减少 86.5 万吨,降幅达 5.28%,环渤海四港煤炭库存量连续十周减少。

从重点电厂库存来看,出现明显回落,消费增加导致库存保持低位。3 月底数据显示,重点电厂库存维持在 7000 万吨附近,库存天数保持在 18 天左右,与前期 20 天以上的水平,出现明显下滑。

图 4:重点电厂库存情况

数据来源:wind,国信期货研发部

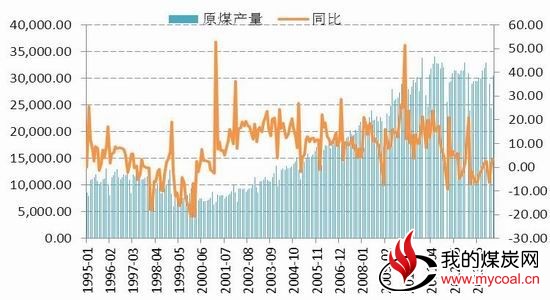

3、产量及进口情况

3 月全国煤炭产量 30500 万吨,同比增加 1000 万吨,增长 3.4%,环比增长 24.5%,全国 1-3 月累计煤炭产量为 85800 万吨,同比减少 26 万吨,下降 0.03%。1-3 月份全国煤炭销量累计完成 81964 万吨,同比减少 547 万吨,下降 0.66%。

图 5:原煤产量情况

数据来源:wind,国信期货研发部

主产省份受市场冲击严重。在全国煤炭产量同比增加的背景下,主产省份产量出现回落或增速低于全国平均水平,由于主产省份面临的供应与需求刚性均强于其他地区,市场走弱对主产省份的冲击要更大。

企业间分化继续加剧。从产量数据上看,不同类型企业的梯度差异更趋明显,形成了大型央企的“第一梯队”,省属重点企业的“第二梯队”以及地方企业的“第三梯队”,这种梯度分化已在主要煤炭产区全面扩散。

目前,第一梯队产销形势良好,生产逆势增长;第三梯队生产萎缩,被加速淘汰出局。

3 月进口煤及褐煤 2529 万吨,由去年底的进口大幅增加后,出现回落。同比去年 3 月进口数据,小幅下跌。

图 6:进口情况

数据来源:wind,国信期货研发部

4、用电量回升

3 月我国全社会用电量同比增长 7.2%。相比 1 至 2 月份仅 4.5%的增幅,3 月份用电需求增速有所回升,但仍处于较低水平,显示中国经济正处于温和回暖的过程。

一季度全国全社会用电量同比增长 5.4%。国家统计局 16 日发布的数据显示,一季度中国经济同比增长 7.4%。一季度,我国第一产业用电量同比下降 7.%,第二产业用电量增长 5.3%,第三产业增长 6.6%,城乡居民生活增长 6.0%。

图 7:发电情况

数据来源:wind,国信期货研发部

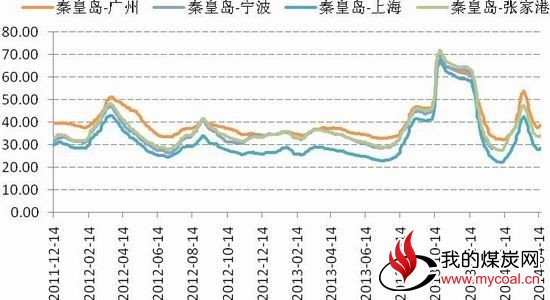

5、运输情况

大秦线检修影响运输。1-3 月大秦线完成运量 11317 万吨,同比增加 124.8 万吨、增长 1.1%。4 月 6日至 30 日大秦线进行第一次集中修施工,每日安排运量 103 万吨,较 3 月日均运量少 28 万吨,其中到达港口运量减少 25 万吨以上。侯月线完成 4546.7 万吨,同比增加 60.3 万吨、增长 1.3%。

海运费延续调整。秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示, 4 月 5 日至 4 月15 日国内海上煤炭运价延续着下行局面,4 月 15 日,海运煤炭运价指数报收 801.27 点,比 4 月 4 日下行34.78 点、跌幅为 4.16%。具体到部分主要船型和航线,4 月 15 日与 4 月 4 日相比,秦皇岛至广州航线 5-6万吨船舶的煤炭平均运价下降了 1.7 元/吨至 38.3 元/ 吨,秦皇岛至上海航线 4-5 万吨船舶的煤炭平均运价下降了 1.6 元/吨至 27.6 元/吨,秦皇岛至张家港航线 2-3 万吨船舶的煤炭平均运价下降了 1.6 元/吨至32.9 元/吨。

图 8:海运费窄幅调整

数据来源:文华财经,国信期货研发部

6、基差走势

期货价格维持平台整理,与现货价格接近。截止 4 月 18 日,现货与期货价差为 0.6 元,上月同期为9.4 元。

图 9:动力煤现货与期货走势及基差情况

数据来源:wind,文华财经,国信期货研发部

7、净多持仓回升

截止 4 月 18 日,动力煤期货持仓前 20 席位的净多单持仓维持在 1467 手,上月同期为 3195 手。4 月,净多持仓一度为负数,近期,再次变成正数,同时,价格呈现缓慢上行。

图 10:主力资金净多持仓情况

数据来源:文华财经,国信期货研发部

三、后市展望

虽然近期外围市场逐渐走稳,但一季度经济数据显示经济增速低于预期,同时,刺激政策弱于预期,多数工业品价格走势低迷。

动力煤基本面相对偏强,港口库存持续减少,长协电煤价格将对市场煤价起到“维稳”作用,环渤海地区动力煤价格反弹意愿强烈,社会用电需求增加,主要电力企业存在补库存的需求,加上进口煤恢复缓慢,动力煤期货价格在 530 平台维持盘整,后期将继续缓慢上行为主。

操作建议:动力煤 1409 在 535 附近多单持有,可看高到 545-550 一线。

图 11:动力煤期货走势图

下一篇:神华动力煤挂牌价上调5元/吨