2月份,国内市场正处钢材消费淡季,受后市预期增强和原燃材料价格上涨影响,钢材价格继续回升。随着天气转暖,后期市场需求会有所放大,但受钢铁产能释放较快影响,钢价面临下行压力。

一、国内市场钢材价格继续回升,环比升幅有所加大

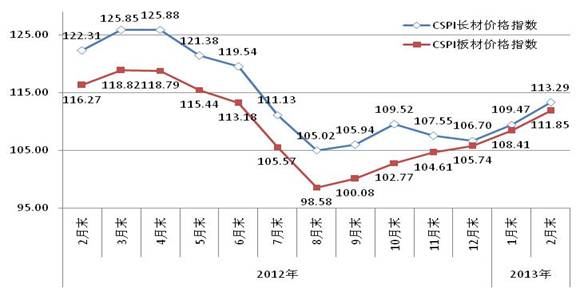

2月末,钢铁协会CSPI钢材综合价格指数为111.12点,环比上升3.23点,升幅为2.99%,是连续第二个月环比上升,升幅较上月加大了0.54个百分点;同比下降7.35点,降幅为6.20%。(见下图)

CSPI国内钢材综合价格指数走势图

1、长材和板材指数均有所回升

2月末,CSPI长材指数为113.29点,环比上升3.82点,升幅为3.49%,较上月加大0.89个百分点;板材指数为111.85点,环比上升3.44点,升幅为3.17%,较上月加大0.64个百分点;与去年同期相比,长材指数下降9.02点,降幅为7.37%;板材指数下降4.42点,降幅为3.80%。(见下图、下表)

CSPI国内长材和板材价格指数走势图

CSPI国内钢材价格指数变化情况表

|

项目 |

2月末 |

1月末 |

环比 升降 |

升降 幅度(%) |

上年 同期 |

同比 升降 |

同比 升降幅(%) |

|

钢材综合 |

111.12 |

107.89 |

3.23 |

2.99 |

118.47 |

-7.35 |

-6.20 |

|

长材 |

113.29 |

109.47 |

3.82 |

3.49 |

122.31 |

-9.02 |

-7.37 |

|

板材 |

111.85 |

108.41 |

3.44 |

3.17 |

116.27 |

-4.42 |

-3.80 |

2、主要钢材品种价格均表现继续回升

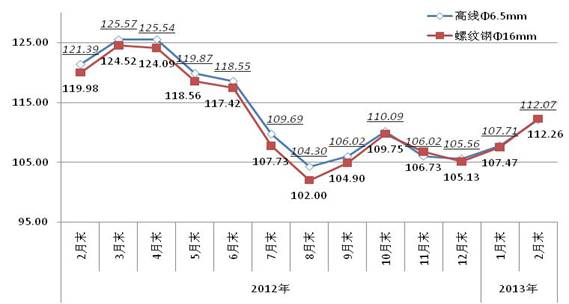

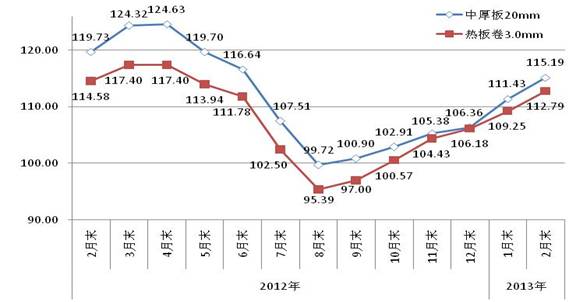

2月末,中国钢铁工业协会监测的八大钢材品种价格均继续回升,其中高线、螺纹钢升幅较大,分别环比上升152元/吨和168元/吨;热轧卷板、冷轧薄板和镀锌板价格升幅较上月也有所加大,环比分别上升136元/吨、145元/吨和97元/吨;角钢、中厚板和热轧无缝钢管价格升幅较上月有所减小,分别环比上升80元/吨、134元/吨和26元/吨。(见下表、下图)

主要钢材品种价格及指数变化情况表

单位:元/吨

|

品种规格 |

2月末 |

1月末 |

价格 升降 |

指数 升降 |

升降幅% |

|||

|

价格 |

指数 |

价格 |

指数 |

本月 |

上月 |

|||

|

高线6.5mm |

3909 |

112.07 |

3757 |

107.71 |

152 |

4.36 |

4.05 |

2.04 |

|

螺纹钢16mm |

3938 |

112.26 |

3770 |

107.47 |

168 |

4.79 |

4.46 |

2.23 |

|

角钢5# |

3951 |

111.36 |

3871 |

109.10 |

80 |

2.26 |

2.07 |

2.33 |

|

中厚板20mm |

4111 |

115.19 |

3977 |

111.43 |

134 |

3.76 |

3.37 |

4.77 |

|

热轧卷板3.0mm |

4329 |

112.79 |

4193 |

109.25 |

136 |

3.54 |

3.24 |

2.89 |

|

冷轧薄板1.0mm |

4890 |

103.87 |

4745 |

100.79 |

145 |

3.08 |

3.06 |

2.53 |

|

镀锌板0.5mm |

5181 |

100.25 |

5084 |

98.37 |

97 |

1.88 |

1.91 |

1.01 |

|

热轧无缝管219*10mm |

4958 |

99.06 |

4932 |

98.54 |

26 |

0.52 |

0.53 |

1.30 |

高线和螺纹钢价格指数走势图

中厚板和热轧卷板价格指数走势图

冷轧薄板和镀锌板价格指数走势图

3、钢材价格呈现为逐周上行走势

从2月份各周情况看,前两周呈上升走势;第四周继续上升(第三周为春节期间);进入3月份,钢材价格由升转降,至3月8日已连续两周小幅回落。(见下表)

各周钢材价格指数变化情况

|

品种 |

1月 |

2月 |

3月 |

||||

|

第四周 |

第一周 |

第二周 |

第三周 |

第四周 |

第一周 |

第二周 |

|

|

钢材综合 |

107.89 |

108.28 |

109.75 |

(春节) |

111.12 |

109.99 |

109.15 |

|

长材 |

109.47 |

109.67 |

111.38 |

113.29 |

112.02 |

111.21 |

|

|

板材 |

108.41 |

108.98 |

110.76 |

111.85 |

110.62 |

109.59 |

|

二、国内市场钢材价格变化因素分析

2月份是国内钢材市场消费淡季,钢材价格回升主要是受后市预期增强、流通商加大钢材补库力度,以及铁矿石等原燃材料价格上涨影响所致。

1、用钢行业保持增长,钢材需求平稳运行

据国家统计局数据,1-2月份,全国固定资产投资(不含农户)同比增长21.2%,增速比上年同期回落0.3个百分点;房地产投资同比增长22.8%,比上年同期回落5.0个百分点;规模以上工业增加值实际增长9.9%,比上年同期回落1.5个百分点,比上年12月回落0.4个百分点。在主要用钢行业中,通用设备制造业、汽车制造业、铁路和船舶等其他运输设备制造业、电气机械和器材制造业、计算机和通信电子设备制造业以及电力热力生产和供应业分别同比增长9.2%、11.2%、2.8%、9.8%、13.8%和4.7%;社会消费品零售总额增长12.3%,速比去年12月份回落2.9个百分点,比上年同期回落2.4个百分点;据中物流和国家统计局联合发布的数据显示,2月份中国制造业PMI为50.1%,环比上月下降0.3个百分点,连续第二个月回落。其中新订单指数和新出口订单指数分别为50.1%和47.3%,分别环比下降1.5和1.2个百分点。从总体上看,国内市场正处于钢材需求淡季,但主要用钢行业生产形势基本平稳。受后市预期上升影响,钢材价格呈上升走势。

2、原燃材料价格继续上涨,对钢价回升有一定的推动作用

2月份,除炼焦煤价格保持平稳外,铁矿石等其他主要原燃材料价格继续上涨。2月末,进口铁矿石价格连续第三个月上涨,环比上涨10.14美元/吨;国产铁精粉、冶金焦和废钢价格均为连续第四个月上涨,环比分别上涨38元/吨、6元/吨和14元/吨。原燃材料价格持续上涨,对钢材价格的回升有一定的推动作用。(见下表)

国内钢铁原燃材料市场价格变化情况表

|

项目 |

单位 |

2月末 |

1月末 |

环比 涨跌 |

幅度% |

上年 同期 |

同比 涨幅% |

|

国产铁精粉 |

元/吨 |

1045 |

1007 |

38 |

3.77 |

1048 |

-0.29 |

|

进口铁矿石 |

美元/吨 |

130.05 |

119.91 |

10.14 |

8.46 |

136.37 |

-4.63 |

|

炼焦煤 |

元/吨 |

1375 |

1375 |

0 |

0.00 |

1590 |

-13.52 |

|

冶金焦 |

元/吨 |

1668 |

1662 |

6 |

0.36 |

1929 |

-13.53 |

|

废 钢 |

元/吨 |

2816 |

2802 |

14 |

0.50 |

3311 |

-14.95 |

3、新增贷款有所下降,市场流动性仍较充裕

据央行统计,2月末,广义货币(M2)余额同比增长15.2%,比上年同期高2.2个百分点;狭义货币(M1)余额同比增长9.5%,比上年同期高5.2个百分点;流通中货币(M0)余额同比增长17.2%,比上年同期高8.4个百分点。2月份新增人民币贷款6200亿元,虽环比减少4500亿元,但从1-2月份累计情况看,全社会融资规模为3.61万亿元,比上年同期多1.59万亿元,月均1.8万亿元,高于去年四季度1.35万亿元水平;人民币贷款累计增加1.69万亿元,同比多增0.24万亿元,市场流动性仍较充裕。

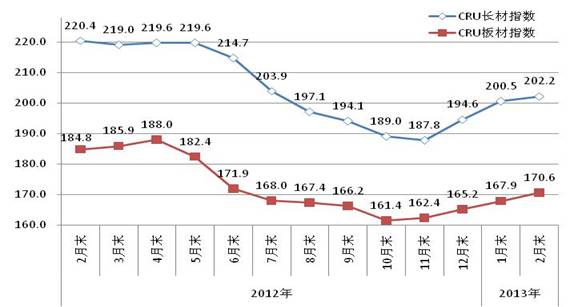

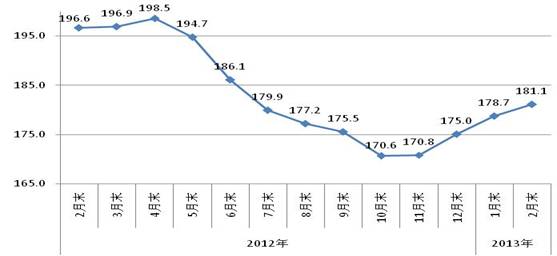

三、国际市场钢材价格继续回升,但升幅有所收窄

2月末,CRU国际钢材综合价格指数为181.1点,环比上升2.4点,升幅为1.3%,虽连续第四个月上升,但升幅连续两个月收窄;同比下降15.5点,降幅为7.9%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

|

项目 |

2月末 |

1月末 |

指数 上升 |

环比 升幅% |

上年 同期 |

同比 上升 |

同比 升幅% |

|

钢材综合 |

181.1 |

178.7 |

2.4 |

1.3 |

196.6 |

-15.5 |

-7.9 |

|

长 材 |

202.2 |

200.5 |

1.7 |

0.8 |

220.4 |

-18.2 |

-8.3 |

|

板 材 |

170.6 |

167.9 |

2.7 |

1.6 |

184.8 |

-14.2 |

-7.7 |

|

北美市场 |

166.3 |

170.1 |

-3.8 |

-2.2 |

194.3 |

-28.0 |

-14.4 |

|

欧洲市场 |

174.8 |

172.0 |

2.8 |

1.6 |

185.8 |

-11.0 |

-5.9 |

|

亚洲市场 |

193.2 |

187.5 |

5.7 |

3.0 |

203.9 |

-10.7 |

-5.2 |

1、长、板材价格均继续上涨,板材升幅高于长材

2月末,CRU长材指数为202.2点,环比上升1.7点,升幅为0.8%;板材指数为170.6点,环比上升2.7点,升幅为1.6%,比长材价格高0.8个百分点;与去年同期相比,长材指数下降18.2点,降幅为8.3%;扁平材指数下降14.2点,降幅为7.7%。(见下图)

CRU国际长材和板材价格指数走势图