7月后短流程、长流程钢厂纷纷加大检修减产力度

传统淡季、钢材需求越见疲软,现货钢价跌至2002年以来新低,钢厂利润受到严重挤压,亏损加大迫使不得不减产应对,全国钢厂在7月份进入全行业减产阶段,钢厂检修比例大幅提高,减产增幅较6月上升超过50%,远高于春节前后的2~3月份;钢材行情短期难有明显好转,预计后期还将有更多的钢厂被迫加入或增加减产检修计划。

因受检修、减产明显增加影响,全国钢厂的计划生产率环比下降3.2%,粗钢和钢材产量将有较大幅度的下降;机构调查数据显示,国内五大品种(螺纹钢、线材、热轧板卷、中厚板、冷轧板卷)钢材生产计划量下降约1500万吨,线螺等用于户外工程项目的建筑钢材生产计划降幅要高于板材计划。同时需要指出的是,检修减产的钢厂已经由开始的短流程轧材钢厂向长流程钢厂减产、闷高炉发展。

供应压力明显上升,过剩格局短期难缓解

全国范围内的钢厂进入被动式减产序列,亏损放大乃至不能承受是主因,由此必然影响到上游铁矿石、钢坯、焦炭、废钢等原料的消化受阻,需求阻力放大。与此同时,钢厂更是在亏损、资金压力加大的情况下,对原料采购更加的谨慎,降低原料库存周期、压低采购单价等情况在铁矿石等原料市场将更多见。

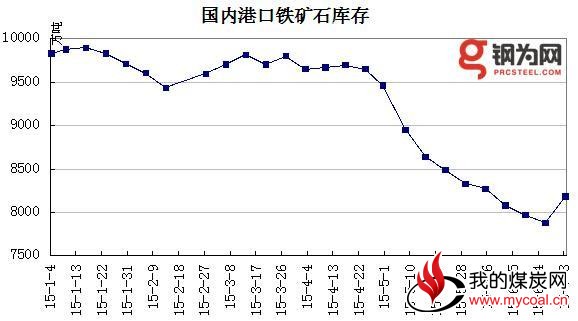

另外,不论是铁矿石也好,还是焦炭也罢,供应过剩格局未得到缓解;特别是铁矿石市场,前期矿价的持续反弹,不但刺激高层本矿山复产;也是直接刺激海外矿山寡头的限供保价联盟破裂,近期发往中国的铁矿石总量明显回升。钢为网调查数据显示,上周五(7月3日)全国重点港口铁矿石库存量时隔2个半月后再次上升,周环比增幅3.87%至8185万吨,预计后期国内港口铁矿石库存量还将持续回升,供求压力将明显扩大,拖累矿价进一步下行;矿价的下行,也必然拖累现已亏损超过200元/吨的钢坯往下概率加大。

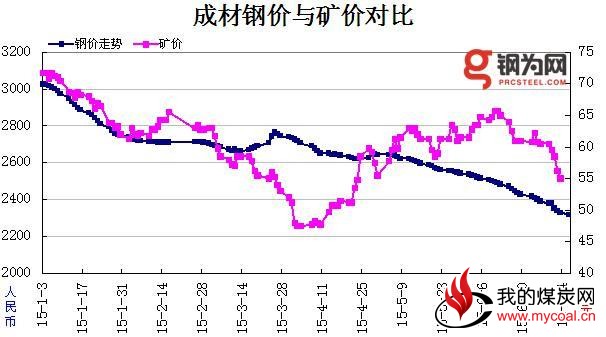

仍远小于成材跌幅,未来仍有较大下调空间

6月底开始,铁矿石价格重回下跌通道,但跌幅远低于成材市场;数据显示,自4月初矿价跌至历史低点以来,3个月时间先涨后跌,到7月初,进口矿普指仍较低点高出7.5美元,涨幅为15.79%;与之同期,钢价却是一路下跌,鲜有止跌回弹走势,7月初主流品种钢价下跌超过400元/吨,跌幅14.72%;矿价阶段性而言总体仍涨,现货钢价与矿价的涨跌幅呈现明显的剪刀差现象,尽管这种“剪刀差”正在缩小。

但笔者认为,这种差异将给矿价划出更大的下跌空间;因此在矿市打开下跌通道之后,必然将受到钢价的拖累进一步下探。

总的来看,国内钢铁市场正式进入季节性淡季,需求越发疲软,钢价还将继续探底,不利于原料的止跌;同时钢厂逐步增加的减产也将降低铁矿石等原料的消费需求,加上铁矿石供应、库存增大,供求矛盾回升,预计7月份铁矿石等原材料价格易跌难涨,恐再探前期低位。

下一篇:7月国内外煤炭市场价格走势预测