中国经济网编者按:1月13日,深圳市中科蓝讯科技股份有限公司(以下简称“中科蓝讯”)首发上会,保荐机构为中金公司。中科蓝讯拟于上交所科创板上市,计划公开发行的股票数量不超过3000万股,拟募集资金15.96亿元,分别用于智能蓝牙音频芯片升级项目、物联网芯片产品研发及产业化项目、Wi-Fi蓝牙一体化芯片研发及产业化项目、中科蓝讯研发中心建设项目、发展与科技储备基金。

中科蓝讯前后两版招股书中,2019年和2020年的归属于母公司所有者的净利润对不上。

2022年1月6日招股书上会稿显示,2018年至2021年1-6月,中科蓝讯实现营业收入分别为8442.43万元、6.46亿元、9.27亿元、5.97亿元,其中,主营业务收入分别为8418.45万元、6.45亿元、9.26亿元、5.97亿元。公司实现归属于母公司所有者的净利润分别为72.01万元、1.49亿元、2.15亿元、1.41亿元。

在2021年5月10日公布的招股书申报稿中,2019年和2020年的归属于母公司所有者的净利润分别为1.27亿元和2.04亿元。

此外,中科蓝讯“收现比”高,而“净现比”却持续低于1,自2019年起直线向下。报告期内,中科蓝讯经营活动产生的现金流量净额分别为-2170.21万元、1.11亿元、4946.32万元、-8571.86万元。其中,销售商品、提供劳务收到的现金分别为1.11亿元、7.30亿元、10.41亿元、6.46亿元。

经计算,公司报告期内收现比分别为1.31、1.13、1.12、1.08,净现比分别为-30.14、0.75、0.23、-0.61。

中科蓝讯本次拟募集资金15.96亿元,超过公司总资产。2018年至2021年6月30日,中科蓝讯资产总额分别为6231.97万元、2.90亿元、7.69亿元、8.71亿元。

2018年至2021年6月30日,中科蓝讯存货金额分别为3047.72万元、9504.77万元和、2.28亿元和4.60亿元,占资产总额的比例分别为48.90%、32.75%、29.62%和52.77%。其中,库存商品金额分别为1374.87万元、2030.62万元、7363.79万元和2.07亿元。

中科蓝讯毛利率低于同行业可比公司毛利率平均水平。2018年至2021年6月30日,中科蓝讯主营业务毛利率分别为17.13%、28.53%、26.68%、26.25%。报告期内,同行业可比公司毛利率平均值分别为35.71%、35.71%、32.60%、35.72%。

2018年至2021年6月30日,中科蓝讯研发费用分别为1113.17万元、2996.27万元、5118.87万元和3867.76万元,占营业收入的比例分别为13.19%、4.64%、5.52%和6.47%。

公司的研发费用率低于同行业可比公司平均水平。包含股份支付的同行业可比公司研发费用率均值分别为19.20%、16.69%、16.04%、19.02%,剔除股份支付的同行业可比公司研发费用率均值分别为19.20%、16.21%、15.98%、18.41%。

据招股书披露,截至招股说明书签署日,自然人宋国威对中科蓝讯7项发明专利被提出无效宣告请求。

2018年至2021年1-6月,公司向前五名供应商的采购金额分别为1.02亿元、4.80亿元、7.44亿元和6.02亿元,采购占比分别为96.31%、90.52%、90.65%和88.16%,采购集中度较高。

2018年至2021年1-6月,中科蓝讯对前五大客户的主营业务销售金额分别为6394.69万元、3.76亿元、5.70亿元和3.61亿元,占当期主营业务收入的比例分别为75.96%、58.23%、61.60%和60.50%,集中度相对较高。

2018年至2021年1-6月,中科蓝讯业务主要集中在华南地区,公司来自于华南地区的主营业务收入分别为8393.05万元、6.30亿元、9.20亿元和5.96亿元,占比分别为99.70%、97.59%、99.38%和99.80%。

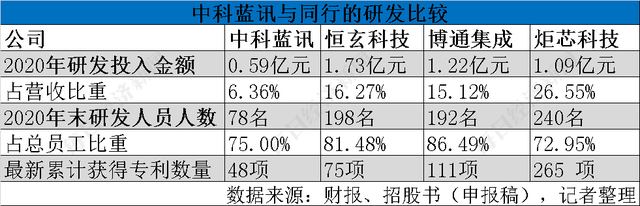

据每日经济新闻报道,相比于同行而言,中科蓝讯的研发水平落在了后面。首先是研发投入占收入的比重,中科蓝讯该指标2018年-2020年一路走低,从13.19%下滑至6.36%。而2020年,恒玄科技、博通集成、炬芯科技该指标分别为16.27%、15.12%、26.55%,平均值为19.31%,是中科蓝讯同期水平的三倍之多。其次是研发人员数量,中科蓝讯和上述三家同行企业截至2020年末分别拥有研发人员78名、198名、192名和240名。第三,在专利数量上,中科蓝讯48项的专利数量也远不及同行公司。

中科蓝讯大客户是关联方。据界面报道,豪之杰和爱而普分别是2018年和2019年的前五大客户之一。这两家公司都是中科蓝讯的关联方,豪之杰是实控人黄志强亲属控制的企业,爱而普则是黄志强关系密切的家庭成员控制的企业。报告期内,该公司向关联方爱而普、豪之杰销售商品的收入分别为1054.11万元、5916.31万元和2759.39万元,在公司营业收入中的占比分别为12.49%、9.15%和2.98%。该公司的关联交易除了向关联方销售产品,还包括支付关键管理人员报酬、关联担保和资金拆借。

据科创板日报报道,申报前夕实控人大笔套现。公司最近一年增资行为发生在2020年10月,中科蓝讯通过增资方式引入包括深创投、南山红土、璞华远创等共计14家投资机构。2020年10月25日,上述14家机构股东又分别与公司、黄志强、珠海蓝讯科技、珠海蓝讯管理、创元世纪签署了《股权转让合同书》。记者了解到,股份转让价格和增资价格均为75.14元/股,按照此价格计算,黄志强转让的1385612股,合计套现1.04亿元、珠海蓝讯科技与珠海蓝讯管理合计转让1319630股,套现0.99亿元、创元世纪转让593834股,套现4462.07万元。

中国经济网向中科蓝讯董事会办公室发去采访提纲,截至发稿未收到回复。

无线音频芯片商拟登陆科创板

中科蓝讯主营业务为无线音频SoC芯片的研发、设计与销售,主要产品包括TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片等,产品可广泛运用于TWS蓝牙耳机、颈挂式耳机、头戴式耳机、商务单边蓝牙耳机、蓝牙音箱、车载蓝牙音响、电视音响等无线音频终端。

截至招股说明书签署日,黄志强直接持有中科蓝讯35.16%的股份,为公司的控股股东、实际控制人。

黄志强,男,1956年出生,中国国籍,无境外永久居留权,高中学历。1981年至2006年,历任福建省度峰糖厂技术科技术员、福建省闽星电子二厂厂长、深圳环胜电子集团总经理、深圳市新宇电子厂厂长;2007年4月至2008年4月,任深圳市威玛泰电子科技有限公司技术主任;2009年10月至2016年10月,任豪之杰负责人;2016年12月至2018年12月,任中科蓝讯有限负责人;2018年12月至2019年10月,任中科蓝讯有限执行董事、总经理;2019年10月至今,任中科蓝讯董事长。

中科蓝讯拟于上交所科创板上市,计划公开发行的股票数量不超过3000万股,拟募集资金15.96亿元,其中4.15亿元用于智能蓝牙音频芯片升级项目、1.88亿元用于物联网芯片产品研发及产业化项目、2.44亿元用于Wi-Fi蓝牙一体化芯片研发及产业化项目、2.48亿元用于中科蓝讯研发中心建设项目、5.00亿元用于发展与科技储备基金。

净利润数据“打架” 净现比不足1

2018年至2021年1-6月,中科蓝讯实现营业收入分别为8442.43万元、6.46亿元、9.27亿元、5.97亿元,其中,主营业务收入分别为8418.45万元、6.45亿元、9.26亿元、5.97亿元。

报告期内,公司实现归属于母公司所有者的净利润分别为72.01万元、1.49亿元、2.15亿元、1.41亿元。

中科蓝讯前后两版招股书中,2019年和2020年的归属于母公司所有者的净利润对不上。

在2021年5月10日公布的招股书申报稿中,2019年和2020年的归属于母公司所有者的净利润分别为1.27亿元和2.04亿元。

此外,中科蓝讯“收现比”高,而“净现比”却持续低于1。

报告期内,中科蓝讯经营活动产生的现金流量净额分别为-2170.21万元、1.11亿元、4946.32万元、-8571.86万元。其中,销售商品、提供劳务收到的现金分别为1.11亿元、7.30亿元、10.41亿元、6.46亿元。

经计算,公司报告期内收现比分别为1.31、1.13、1.12、1.08,净现比分别为-30.14、0.75、0.23、-0.61。

募资额超总资产

2018年至2021年6月30日,中科蓝讯资产总额分别为6231.97万元、2.90亿元、7.69亿元、8.71亿元。

中科蓝讯本次拟募集资金15.96亿元,超过公司总资产。

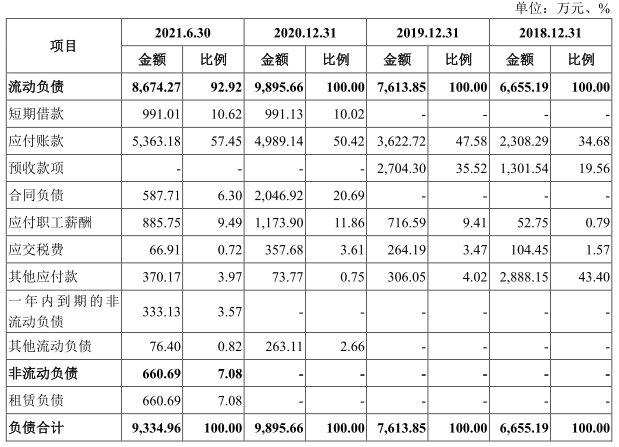

报告期内,公司负债总额分别为6655.19万元、7613.85万元、9895.66万元和9334.96万元。

其中,公司短期借款金额分别为0元、0元、991.13万元、991.01万元。

同期,公司货币资金余额分别为68.17万元、77.51万元、2.34亿元和1.20亿元,占资产总额的比例分别为1.09%、0.27%、30.37%和13.76%。

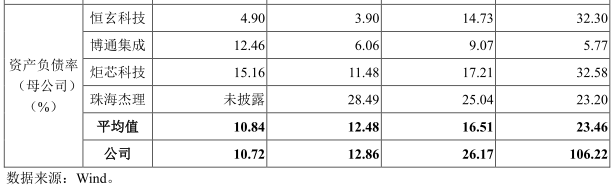

报告期内,中科蓝讯资产负债率分别为106.22%、26.17%、12.86%、10.72%,同行业可比公司资产负债率分别为23.46%、16.51%、12.48%、10.84%。

公司流动比率、速动比率低于同行业上市公司。报告期内,公司流动比率分别为0.93、3.73、7.71、9.85,可比上市公司流动比率均值分别为3.44、4.89、11.01、11.94;速动比率分别为0.47、2.48、5.41、4.55,可比上市公司速动比率均值分别为2.24、3.73、9.89、10.59。

去年上半年存货4.6亿元

2018年至2021年6月30日,中科蓝讯存货金额分别为3047.72万元、9504.77万元和、2.28亿元和4.60亿元,占资产总额的比例分别为48.90%、32.75%、29.62%和52.77%。

其中,库存商品金额分别为1374.87万元、2030.62万元、7363.79万元和2.07亿元,公司库存商品系完成封装测试的无线音频SoC芯片。

招股书称,2021年以来,库存商品大幅增加,主要系:因上游晶圆产能紧张,公司为保障产品供应稳定,增加备货;受疫情影响,远洋运输价格上涨,公司下游终端客户出口销售增长不及预期,导致公司芯片产品的出货受到一定程度的影响。

报告期内,公司委托加工物资账面价值分别为1317.01万元、6428.00万元、1.27亿元和2.26亿元,公司委托加工物资系存放在封装测试厂进行封装和测试的晶圆和存储芯片。

报告期内,公司存货周转率分别为4.59、7.36、4.21、2.56,同行业可比公司存货周转率均值分别为3.38、3.29、3.49、3.17。

毛利率持续低于可比公司均值

2018年至2021年6月30日,中科蓝讯主营业务毛利率分别为17.13%、28.53%、26.68%、26.25%。

报告期内,同行业可比公司毛利率平均值分别为35.71%、35.71%、32.60%、35.72%。中科蓝讯毛利率低于同行业可比公司毛利率平均水平。

报告期内,公司直销收入的毛利率分别为14.27%、23.72%、23.04%和23.72%;经销收入的毛利率分别为18.44%、30.07%、27.43%和26.65%。

研发费用率低于可比公司均值

2018年至2021年6月30日,中科蓝讯研发费用分别为1113.17万元、2996.27万元、5118.87万元和3867.76万元,占营业收入的比例分别为13.19%、4.64%、5.52%和6.47%。

报告期内,公司计入研发费用的职工薪酬分别为464.54万元、1504.72万元、2455.19万元和1637.44万元,占研发费用的比例分别为41.73%、50.22%、47.96%和42.34%。

在研发费用率对比上,公司的研发费用率低于同行业可比公司平均水平。

报告期内,包含股份支付的同行业可比公司研发费用率均值分别为19.20%、16.69%、16.04%、19.02%,剔除股份支付的同行业可比公司研发费用率均值分别为19.20%、16.21%、15.98%、18.41%。

7项发明专利被提出无效宣告请求

据招股书披露,截至招股说明书签署日,自然人宋国威对中科蓝讯7项发明专利被提出无效宣告请求。涉及如下专利:

专利号ZL201710609960.1,专利名称:一种可调的输出基准源电路,无效宣告理由为专利说明书未充分公开。最新进展为公司已提交陈述书;国家知识产权局于2021年12月1日组织合议组进行口头审理,截至招股说明书签署日,尚未出具审理结果。

专利号ZL201711174735.6,专利名称:集成电路内部偏置校正电路,无效宣告理由为专利说明书未充分公开。最新进展为公司已于2021年9月17日向国家知识产权局提交《复审无效宣告程序意见陈述书》,国家知识产权局将于2022年1月21日进行口头审理。

专利号ZL202010596060.X,专利名称:蓝牙BLE时延优化方法、设备和存储介质,无效宣告理由为专利说明书未充分公开;专利不具有创造性。最新进展为公司已提交陈述书;国家知识产权局于2021年10月19日组织合议组进行口头审理,截至招股说明书签署日,尚未出具审理结果。

专利号ZL201910602958.0,专利名称:直流偏置单元、麦克风工作电路和麦克风控制芯片,无效宣告理由为专利说明书未充分公开。最新进展为公司已于2021年9月17日向国家知识产权局提交《复审无效宣告程序意见陈述书》,国家知识产权局尚未组织审理。

专利号ZL202010134623.3,专利名称:通过经典蓝牙生成和发射BLE广播包的方法和系统,无效宣告理由为专利说明书未充分公开;专利不具有实用性。最新进展为公司已于2021年10月21日向国家知识产权局提交《复审无效宣告程序意见陈述书》,国家知识产权局尚未组织审理。

专利号ZL202010310258.7,专利名称:蓝牙Mesh的节点绑定办法、TTL值优化方法及其系统、计算机可读存储介质,无效宣告理由为专利说明书未充分公开;专利不具有实用性。最新进展为公司已于2021年10月21日向国家知识产权局提交《复审无效宣告程序意见陈述书》,国家知识产权局尚未组织审理。

专利号ZL201811325714.4,专利名称:一种电源管理电路及其芯片,无效宣告理由为专利说明书未充分公开。最新进展为公司已于2021年11月18日向国家知识产权局提交《复审无效宣告程序意见陈述书》,国家知识产权局尚未组织审理。

委托加工生产和供应商集中

据招股书,中科蓝讯采用Fabless经营模式,专门从事集成电路芯片的设计、研发与销售,晶圆制造、封装和测试环节委托外部专业厂商完成。

2018年至2021年1-6月,公司向前五名供应商的采购金额分别为1.02亿元、4.80亿元、7.44亿元和6.02亿元,采购占比分别为96.31%、90.52%、90.65%和88.16%,采购集中度较高。

招股书称,公司主要供应商为中芯国际、长电科技、华天科技、甬矽电子等知名厂商,公司均与其建立了良好的合作关系,确保供应渠道稳定。如果上述供应商发生不可抗力的突发事件,生产经营发生重大不利变化,或与公司之间的合作关系紧张,可能导致上述供应商无法及时向公司足量及时供货,将对公司的生产经营造成不利影响。

客户集中度较高

2018年至2021年1-6月,中科蓝讯对前五大客户的主营业务销售金额分别为6394.69万元、3.76亿元、5.70亿元和3.61亿元,占当期主营业务收入的比例分别为75.96%、58.23%、61.60%和60.50%,集中度相对较高。

招股书称,公司与主要客户均已建立稳定的合作关系,未来如果公司主要客户生产经营情况或资信状况发生重大不利变化,或与公司之间的合作关系发生变化,减少或终止向公司采购,将对公司的日常经营产生不利影响。

业务区域集中在华南地区

2018年至2021年1-6月,中科蓝讯业务主要集中在华南地区,公司来自于华南地区的主营业务收入分别为8393.05万元、6.30亿元、9.20亿元和5.96亿元,占比分别为99.70%、97.59%、99.38%和99.80%。

招股书称,如果未来公司在华南地区的销售情况出现重大不利变化,将对公司业务发展和生产经营造成不利影响。

研发水平不及同行 面临人才紧缺

据每日经济新闻报道,集成电路设计行业属于典型的技术密集型行业,技术垄断性较强,技术要求较高。从研发投入来看,中科蓝讯符合“最近三年累计研发投入占最近三年累计营业收入比例≥5%”、“研发人员占当年员工总数的比例≥10%”等科创属性评价指标要求。

不过,记者查询对比发现,相比于同行而言,中科蓝讯的研发水平落在了后面。

首先是研发投入占收入的比重,中科蓝讯该指标2018年-2020年一路走低,从13.19%下滑至6.36%。而2020年,恒玄科技、博通集成、炬芯科技该指标分别为16.27%、15.12%、26.55%,平均值为19.31%,是中科蓝讯同期水平的三倍之多。

事实上,中科蓝讯的营收规模在可比公司中属于上游水平,中科蓝讯和上述三家同行企业2020年分别实现营业收入9.27亿元、10.61亿元、8.09亿元和4.10亿元,研发投入金额分别为5897.56万元、1.73亿元、1.22亿元和1.09亿元。这意味,拥有较大营收规模的中科蓝讯,研发投入却垫底。

其次是研发人员数量,中科蓝讯和上述三家同行企业截至2020年末分别拥有研发人员78名、198名、192名和240名,占员工总数的比例分别为75%、81.48%、86.49%和72.95%。可见不管是科研人员数量还是占比,中科蓝讯都基本低于同行企业。

对此,中科蓝讯还在招股书(申报稿)中披露了公司高端人才相对紧缺的风险,称随着行业以及公司业务的快速发展,公司迫切需要引入前沿技术领域的高端研发人才和高层次管理人才,全面提升公司的综合实力和市场竞争力。

第三,在专利数量上,中科蓝讯48项的专利数量也远不及同行公司。记者了解到,或许意识到研发上的不足,中科蓝讯本次IPO的募投项目重点着眼于研发,包括了“物联网芯片产品研发及产业化项目”、“Wi-Fi蓝牙一体化芯片研发及产业化项目”、“中科蓝讯研发中心建设项目”等。

关联交易较多 大客户是关联方

据界面报道,豪之杰和爱而普分别是2018年和2019年的前五大客户之一。这两家公司都是中科蓝讯的关联方,豪之杰是实控人黄志强亲属控制的企业,爱而普则是黄志强关系密切的家庭成员控制的企业。报告期内,该公司向关联方爱而普、豪之杰销售商品的收入分别为1054.11万元、5916.31万元和2759.39万元,在公司营业收入中的占比分别为12.49%、9.15%和2.98%。

招股书显示,中科蓝讯与豪之杰、爱而普分别处于产业链的上下游,双方是基于市场化的交易原则开展交易,交易定价公允,符合正常的商业交易逻辑,交易具有商业合理性和必要性。同时,该公司预计这部分关联交易未来一段时间内仍将持续进行。

需要指出的是,该公司的关联交易除了向关联方销售产品,还包括支付关键管理人员报酬、关联担保和资金拆借。

其中资金拆借的交易对象为黄志强、爱而普和豪之杰。具体而言,中科蓝讯在2018年拆入资金3739.97万元,本期偿还1545.44万元,在2019年没有拆入资金,而是直接偿还了剩余的2700.93万元。

招股书显示,因生产经营资金周转需要,该公司向关联方拆借资金用于日常经营,借款本金已于2019年底前全部归还,对应借款利息已于2020年底前归还。

对此,中科蓝讯表示,会减少和进一步规范关联交易的措施。包括持续提升公司治理水平,严格规范关联交易,同时也做出承诺:如存在通过关联交易损害了公司及小股东的权益或操纵公司利润的情形,将承担相应的法律责任。

申报前夕实控人大笔套现

据科创板日报报道,2016年12月,公司实际控制人黄志强与创始技术团队代表刘助展签订《股东合作协议》,约定共同组建中科蓝讯前身-中科蓝讯有限。自2018年3月起至2020年12月,公司共历经6次增资(注:第六次增资为资本公积转增股本)。

公司最近一年增资行为发生在2020年10月,中科蓝讯通过增资方式引入包括深创投、南山红土、璞华远创等共计14家投资机构,前述机构股东合计新增出资2.48亿元。

2020年10月25日,上述14家机构股东又分别与公司、黄志强、珠海蓝讯科技、珠海蓝讯管理、创元世纪签署了《股权转让合同书》。记者了解到,股份转让价格和增资价格均为75.14元/股,按照此价格计算,黄志强转让的1385612股,合计套现1.04亿元、珠海蓝讯科技与珠海蓝讯管理合计转让1319630股,套现0.99亿元、创元世纪转让593834股,套现4462.07万元。

其中珠海蓝讯管理和珠海蓝讯科技为创始技术团队持股平台,而创元世纪为黄志强家族其他成员的持股平台。招股书显示,黄志强于2018年底就决定将其所持60%股权中的30%(即18%的股权)分配给家族其他成员,后最终的分配人员及比例在2019年春节后敲定。

记者注意到,创元世纪的合伙人包括:姐姐黄志霞儿子之配偶、姐姐黄志霞之女、妹妹黄志芹之子、配偶蔡梦之母、兄弟、兄弟黄志忠之子。

值得注意的是,上述增资以及股权转让实施的背后,曾设有特殊权利安排。

招股书显示,特殊权利类型包括:优先认购权、优先受让权、股权回购等共计8种类型,其中股权回购安排中提到:若公司因珠海煌荣集成电路科技有限公司、建荣集成电路科技(珠海)有限公司产生知识产权/技术秘密/商业机密侵权纠纷被提起诉讼或申请仲裁的,且公司被初审法院(相关方向法院提起诉讼的情况下)判决构成侵权或被仲裁机构裁决构成侵权的,经甲方1、甲方3及甲方4合理判断后一致认为该等判决或裁决将对公司上市造成影响,则对于投资方本轮以增资方式向公司增资并取得的新增股份,投资方有权要求公司回购投资方本轮以增资入股方式取得的全部或部分股份。

此外,公司与黄志强还曾向A轮融资方签署对赌协议:公司2019、2020、2021年度扣除非经常性损益净利润分别不低于人民币6000万元、9000万元以及1.2亿元,如无法完成需要进行现金或者股份补偿。

2021年3月29日,上述特殊权利安排被解除,公司称,各方不存在任何形式的对赌协议、回购协议或者类似安排。