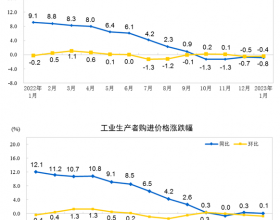

年前的预判中,二月份双焦供应是偏于过剩的,节后市场将会承压下行,很难在开年走出虎虎生威的行情,从实际情况来看,焦炭从月初开始已经降价两轮累计400元/吨,然而在第三轮提降中受阻;从炼焦煤来看,山西安泽焦煤0.5s从2700元/吨降到2300元/吨,太原1.75s从2200元/吨降到1950元/吨,介休1.3s从2250元/吨降到2050元/吨,主要原因还是冬奥对供需环节造成的影响。

从需求端来看,受冬奥会影响,春节期间唐山地区钢厂普遍限产幅度已达到50%,整个京津冀地区的高炉生产都受到了较为明显的影响。焦化企业同样受冬奥会的影响,山西、山东区域焦化企业也执行了30-50%幅度不等的限产,但整体来看,华北地区焦化企业的限产力度仍阶段性不及下游钢厂,因此钢厂即使在炼钢利润不错的情况下也一再对焦炭采购价格提降,目前已落地两轮合计400元/吨。

从供应端来看,由于焦煤预售情况较好、利润丰厚,今年春节各大炼焦煤矿的放假时间相对往年而言都普遍较短,国有大矿基本没有放假,大部分煤矿如今也基本都已实现复工复产。虽然也有京津冀地区的民营煤矿生产受到冬奥会的影响停产,但整体来看国内焦煤矿的节后生产恢复还是较好的,炼焦煤节后供应相对有保证。

接受两轮提降后的焦化企业普遍陷入亏损状态,所以在焦化企业生产受影响、对原料煤补库诉求低迷、利润情况恶化的背景下,焦煤受到来自需求端的压力是越来越大的。

但是,随着冬奥会的结束,市场情况在悄然发生变化,当前焦煤、焦炭期价相对现货价格都呈现出升水格局,体现的是弱现实下的强预期,提前交易了现货的拐点节奏,但现在的运行逻辑是弱现实已经走向强现实,强预期在逐步兑现中。焦炭全行业亏损,焦企对第三轮提降的抵触情绪很强,这种底气来于一下几点:

一、焦化厂同样也在限产;二是钢材利润普遍在600-800元/吨,冬奥后复产相当积极,好多华北钢厂已经表态,冬残奥会期间高炉不再限产;三是期货价格提前上涨呈现出升水格局,提供了理论上的无风险套利机会;四是,出口订单利润丰厚,港口贸易商诉求强烈,增加了提涨的底气;五是焦化企业的原料煤库存也并不高,后期焦化提产也需要补库,很难再压制原料煤价格,因此成本也并无压降空间。所以焦炭现货市场已经从提降第三轮博弈转变为提涨第一轮的博弈了,拐点已经较清晰了。

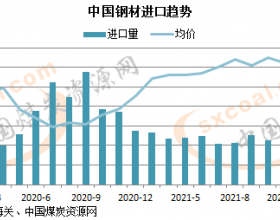

焦煤虽然前期由于国内焦煤矿春节休假时间短,下游生产受冬奥会影响较大而有一些产端的累库压力,但累库时间并不长,整体累库压力也并不算大。目前下游钢厂、焦化厂都已经开始为后期提产、复产做提前的备库,焦煤矿销售已经开始有所好转,部分煤种的竞拍价格已经开始回涨。再加上进口煤资源依然整体紧张,港口海运煤在逐步消化完前期阶段性澳煤通关库存后,必须要去海运市场与其他国家竞购加拿大、美国、俄罗斯焦煤,但目前咱们国家煤价的竞争优势不大。再叠加蒙煤受到疫情的影响还在持续,甘其毛都关口日通关车数仍在百车附近,对冬奥会结束后能否显著恢复也暂不宜过分乐观。所以整体主焦煤的结构性紧缺问题仍存。

从趋势来讲,煤焦的涨势应该才刚起步,后面的空间主要取决于钢材终端需求对粗钢大幅提产、复产后的承接能力和炼钢利润所提供的分配空间。

山东钢铁股份有限公司营销总公司 宋尚源