去年开始的大增,主要不是因为刚性需求,而是进口煤显著的价格优势。

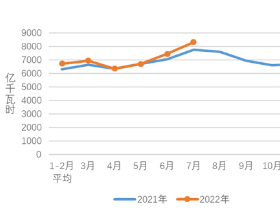

时间过去一年多,持续下降,如5500大卡/千克主产地、主要中转地、主要消费地平均降价90元/吨,有些地区有些煤种降价幅度更大。据中国煤炭工业协会统计,上半年大型亏损面28.9%。现实或许比这更严峻一些,业内人士估算,目前国内大型煤炭企业中,约30%盈利,30%持平,40%亏损。

可扭头一看,进口煤怎么还有价格优势?

世界煤炭产业面临深度调整

据中国煤炭工业协会通报,上半年,受经济增速放缓、美联储提出将结束量化宽松政策等影响,国际金融市场大幅波动,全球煤炭市场供给过剩,大幅下降。

国际动力煤市场持续下行。亚太市场,价格暴跌使澳大利亚煤炭企业亏损,力拓集团等矿业巨头计划出售煤炭板块资产,澳大利亚地方政府为保住“3A”信用评价等级,不得不将纽卡斯尔港资产挂牌出租。6月末,澳大利亚纽卡斯尔港价格指数由2012年底的92.88美元/吨下降到82.85美元/吨,降幅10.8%。7月5日,又跌到77.04美元/吨。南非理查兹港价格指数由去年底的88.82美元/吨,下降到77.94美元/吨,降幅12.23%。

大西洋沿岸,哥伦比亚、俄罗斯动力煤大量流入欧洲市场,港口动力煤库存持续上升、价格持续下跌。欧洲三港价格指数由去年底的90.26美元/吨,下降到今年6月末的74.95美元/吨,降幅17.29%,降至三年以来新低,并已跌破了成本线。

上半年,国际市场需求不足,价格再次大跌。目前,澳大利亚、美国已跌至成本线,企业出现亏损,有的企业开始裁员减产。

此外,持续1个多月的2013年三季度国际炼焦煤合同谈判落下帷幕,力拓集团与日本新日铁集团三季度炼焦煤合同价降至145美元/吨,比二季度下跌27美元/吨,下降16%。

中国煤炭工业协会预计,下半年全球煤炭市场仍将呈现总体过剩、价格下降的态势,世界煤炭产业将面临深度调整。

国内煤企开始拼成本了

进口煤对国内煤炭市场影响不小,这已不是新闻。

上半年,我国煤炭净进口1.54亿吨,同比增长15.1%。进口煤不仅冲击了沿海地区,而且影响到了山东、河南、安徽、江西、湖南、湖北等内陆煤炭市场,甚至已波及重庆等西南地区。国内煤与国外煤的竞争将是必然趋势。

近期的形势也有些微妙的新变化。5月和6月,我国进口煤连续2个月出现环比下降。尤其是6月份,进口2236万吨,环比下降18.9%,同比首次下降,下降17.9%。

目前主要煤炭进口港存煤居高不下,广西进口存煤连续6个月保持在600万吨以上,山东进口存煤580万吨,并出现进口煤压船现象。受运输、存储、政策、市场、心理等多重因素影响,持续大量进口煤炭有些难度。

而且,上半年1.54亿吨净进口煤,仅占国内总消费量19.3亿吨的8%。这个量是不小,经过连锁反应,搅坏一锅粥的可能性也是有的。但回过头来说,上半年,神华集团商品煤产量2.75亿吨,中煤能源集团7240万吨,同煤集团7144万吨,3家企业产量是净进口量的2.7倍。论总量,国内煤占92%,论单个实力,国内大企业若想当定海神针,面对进口煤也不会完全无能为力。

2013年上半年煤炭经济运行分析座谈会上,有企业代表说:“前一段时间我们是跟国外煤在竞争,现在是国内煤自己在竞争。”也有人笑称:“应对措施是不灵的,市场份额是靠降价拼来的。”

喊了一年多的限产,今年前5个月,国有煤矿产量同比增长1.1%,90家大型煤炭企业中仍有近半产量增加,甚至有企业上半年同比超过10%。同样呼吁了一年多的保价,价格还是说降就一阵风似的降了。

还有一位煤炭企业的代表说:“现在还是拼价格的阶段,再往下就是拼成本了。”事实上,对于大多数国内煤企来说,已经在拼成本了。