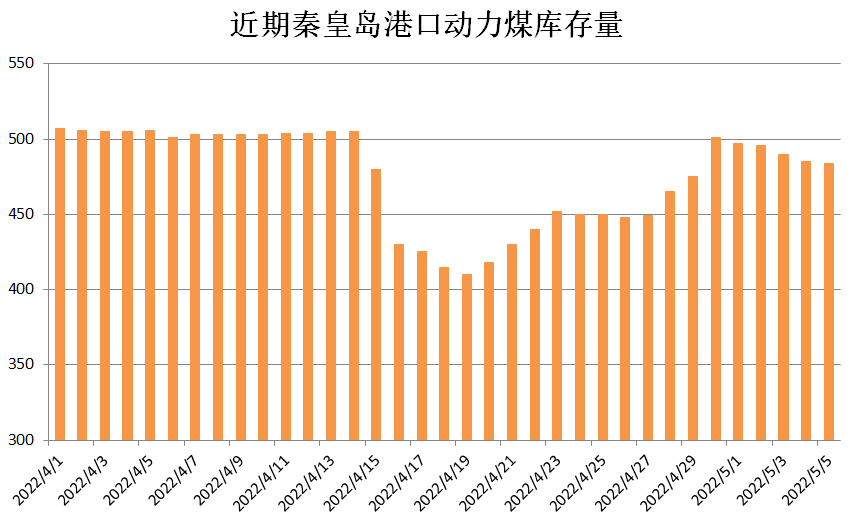

截至5月5日,环渤海9港库存合计2016.3万吨,比4月底减少了31.3万吨,其中秦皇岛港降至484万吨,比节前减少17万吨。随着大秦线开始检修,港口调入量出现明显回落,由4月底的228.4万吨,降至5日的177.6万吨。

我们在五一前最后一期的环渤海动力煤市场分析报告中曾指出,今年大秦线检修可能是五年一次的大修,每天的检修时间将延长,预计日发运量将会降到100万吨左右,因此对港口调入量的影响将高于之前的预期。从实际情况看确实如此,大秦线从1日起正式开始检修,发运量维持在100万吨,铁路计划紧张,部分发运户通过蒙冀线发运。而且从4月中旬开始,国内新增疫情确诊病例和无症状病例都呈现出下跌趋势,若5月份疫情得到有效控制后,工业企业复工复产,终端补库积极性提升,那么5月份港口库存继续积累的难度较大。而且目前港口库存长协货源居多,市场煤量依旧紧缺,据了解5000卡以上货源不足50%。

节前国家发改委发布公告,明确了四种哄抬煤炭价格的具体表现形式及其综合考量因素,其中对市场煤价格规定“经营者的煤炭现货交易销售价格,超过国家或者地方有关文件明确的中长期交易价格合理区间上限50%的,可视为哄抬价格行为”。根据发改委303文件港口长协价区间570-770元/吨,可以算出秦皇岛5500卡市场煤价格理论峰值为1155元/吨,单卡值为0.21元/吨。

节前环渤海港口5500卡价格正是在1150-1220元/吨之间波动,可以看出理论价格峰值和目前波动区间相差无几。据了解,节后第一天,港口市场买卖双方多以观望为主,部分贸易商保持观望,不敢贸然报价。

来源:煤炭江湖