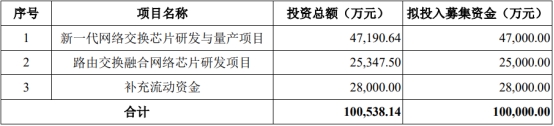

中国经济网编者按:6月21日,苏州盛科通信股份有限公司(以下简称“盛科通信”)将首发上会,保荐机构为中国国际金融股份有限公司,保荐代表人为孔亚迪、吴明阳。盛科通信拟于上交所科创板上市,本次发行的股票数量不超过5000万股,不低于本次发行后总股本的10%,不涉及股东公开发售股份。公司拟募集资金10.00亿元,分别用于新一代网络交换芯片研发与量产项目、路由交换融合网络芯片研发项目、补充流动资金。

盛科通信选择的具体上市标准为《科创板上市规则》第2.1.2条的第二套标准“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

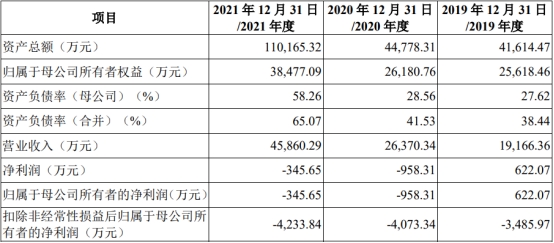

2018年至2021年,盛科通信的营业收入分别为12,820.55万元、19,166.36万元、26,370.34万元、45,860.29万元;归属于母公司所有者的净利润分别为-2,741.95万元、622.07万元、-958.31万元、-345.65万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-4,293.43万元、-3,485.97万元、-4,073.34万元、-4,233.84万元。

过去四年中,盛科通信扣除非经常性损益后归属于母公司所有者的净利润连续亏损,亏损金额合计16,086.58万元。

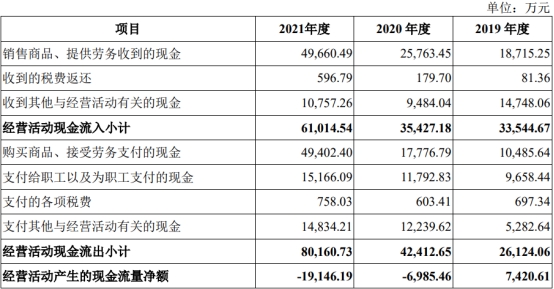

2018年至2021年,盛科通信经营活动产生的现金流量净额分别为-4,514.52万元、7,420.61万元、-6,985.46万元和-19,146.19万元。其中销售商品、提供劳务收到的现金分别为13,293.23万元、18,715.25万元、25,763.45万元、49,660.49万元。

2018年至2021年,盛科通信的收现比分别为103.69%、97.65%、97.70%、108.29%。

2022年1-3月,公司实现营业收入14,267.90万元,同比增长151.88%,;实现归属于母公司股东的净利润1,570.29万元,同比增长157.46%;实现扣除非经常性损益后归属于母公司股东的净利润1,123.19万元,同比增长132.41%;经营活动产生的现金流量净额为-2,746.03万元,同比减少16.40%。

公司预计2022年1-6月营业收入为32,000.00万元至35,000.00万元,同比增长60.84%至75.92%;预计归属于母公司所有者的净利润为550.00万元至950.00万元,同比增长41.94%至145.17%;预计扣除非经常性损益后归属于母公司所有者的净利润为-200.00万元至200.00万元,同比增长83.80%至116.20%。

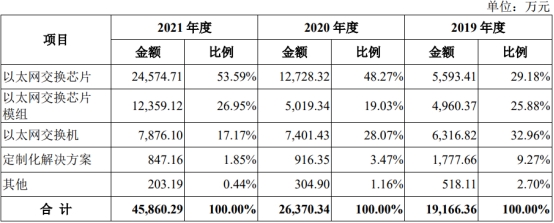

2019年、2020年和2021年,公司以太网交换芯片营业收入金额分别为5,593.41万元、12,728.32万元和24,574.71万元,占营业收入的比例分别为29.18%、48.27%和53.59%;以太网交换芯片模组营业收入金额分别为4,960.37万元、5,019.34万元和12,359.12万元,占营业收入的比例分别为25.88%、19.03%和26.95%;以太网交换机销售收入金额分别为6,316.82万元、7,401.43万元和7,876.10万元,占营业收入的比例分别为32.96%、28.07%和17.17%。

2019年,以太网交换机是盛科通信的第一大产品,而2020年和2021年,以太网交换芯片成为了盛科通信的第一大产品。

盛科通信以太网交换芯片、以太网交换机平均单价连降。2019年至2021年,盛科通信以太网交换芯片平均单价分别为835.45元/颗、763.54元/颗、354.20元/颗,2020年和2021年,以太网交换芯片平均单价分别较上年下降8.61%、53.61%;2019年至2021年,公司以太网交换机平均销售单价分别为13,383.09元/台、12,485.54元/台、10,436.07元/台,2020年和2021年,以太网交换机平均销售单价分别较上年下降6.71%、16.41%。

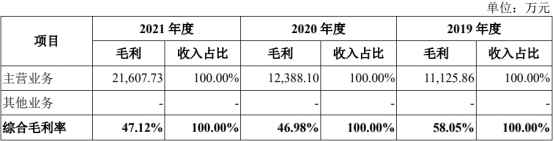

2019年至2021年,盛科通信综合毛利率分别为58.05%、46.98%和47.12%,主营业务毛利率分别为58.05%、46.98%、47.12%。2020年,公司的综合毛利率和主营业务毛利率大幅下滑。

2019年至2021年,可比上市公司毛利率平均值分别为56.76%、57.79%、53.30%。近两年,盛科通信的主营业务毛利率低于可比上市公司毛利率平均水平。

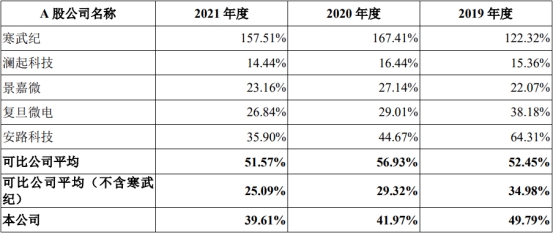

2019年、2020年和2021年,公司研发费用分别为9,542.56万元、11,068.33万元和18,166.84万元,占同期营业收入的比例分别为49.79%、41.97%和39.61%。A股可比上市公司研发费用率平均值分别为52.45%、56.93%、51.57%,剔除寒武纪后,研发费用率平均值分别为34.98%、29.32%、25.09%。

根据招股书,2020年中国商用以太网交换芯片市场以销售额口径统计,博通、美满和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位,合计占据了97.8%的市场份额。而盛科通信的市占率为1.6%,在中国商用以太网交换芯片市场排名第四。

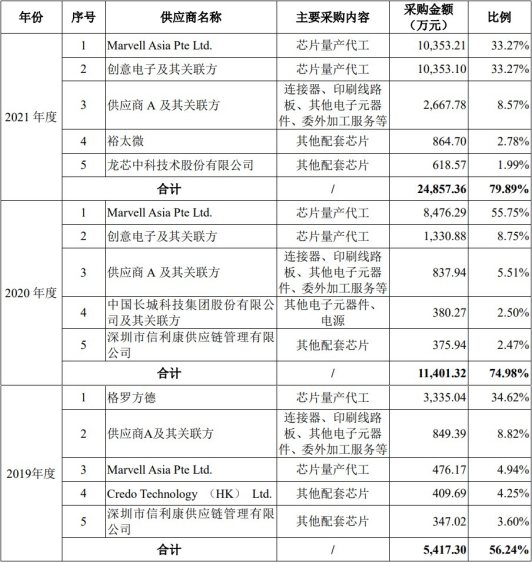

报告期内,盛科通信向前五名供应商的采购金额分别为5,417.30万元、11,401.32万元、24,857.36万元,占当期采购总额的比例分别为56.24%、74.98%、79.89%。

美满不仅为盛科通信的竞争对手,也是其第一大供应商。2019年度,公司主要芯片量产代工供应商格罗方德将其量产代工业务出售给美满,公司原与格罗方德的业务合作由美满承接,因此公司向美满旗下的Marvell Asia Pte Ltd.采购金额快速增加,Marvell Asia Pte Ltd.替代格罗方德成为公司主要的芯片量产代工供应商。2019年、2020年、2021年,公司向Marvell Asia Pte Ltd.采购金额分别为476.17万元、8,476.29万元、10,353.21万元,占当期采购总额的比例分别为4.94%、55.75%、33.27%。

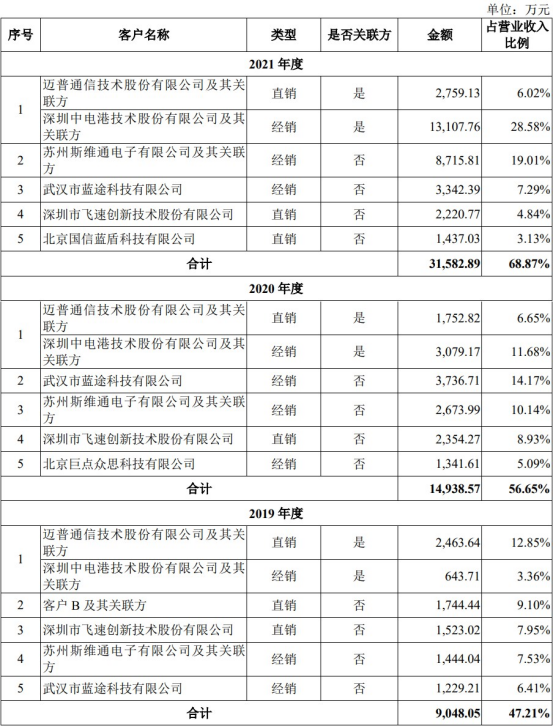

2019年、2020年和2021年,盛科通信向前五大客户的销售金额合计分别为9,048.05万元、14,938.57万元、31,582.89万元,占营业收入比例分别为47.21%、56.65%和68.87%,客户集中度较高。

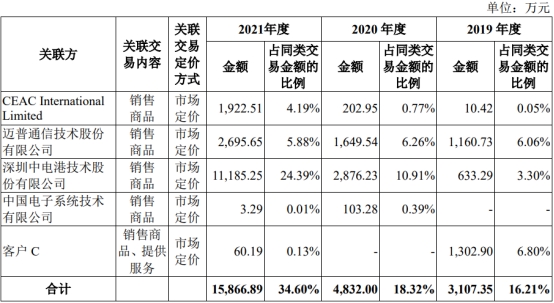

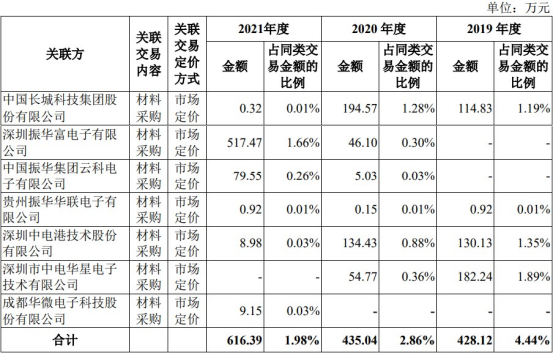

盛科通信的关联交易金额增长。2019年、2020年和2021年,公司向关键管理人员支付薪酬总额分别为1,080.80万元、1,205.68万元和1,181.89万元;公司向关联方采购材料金额分别为428.12万元、435.04万元和616.39万元;公司向关联方销售商品及提供服务金额分别为3,107.35万元、4,832.00万元和15,866.89万元,占同类交易金额的比例分别为16.21%、18.32%、34.60%。

主营以太网交换芯片 募资10亿 无控股股东和实控人

盛科通信为国内领先的以太网交换芯片设计企业,主营业务为以太网交换芯片及配套产品的研发、设计和销售。以太网交换芯片是构建企业网络、运营商网络、数据中心网络和工业网络的核心平台型芯片。

公司主要产品包括以太网交换芯片及配套产品。在聚焦以太网交换芯片业务的基础上,基于自研以太网交换芯片,公司为行业客户进行定制化开发,为其提供以太网交换芯片模组及定制化产品解决方案。此外,公司亦构建以太网交换机产品,旨在探索下一代企业网络、运营商网络、数据中心网络和工业网络等多种应用场景需求,为芯片业务推广提供应用案例。

截至招股说明书签署之日,公司任一股东及其一致行动人(如有)或最终权益持有人持有公司股份的比例均不超过三分之一(即33.33%),亦不存在任一股东及其一致行动人(如有)或最终权益持有人可提名超过半数的董事。

因此,任一股东及其一致行动人(如有)或最终权益持有人均无法通过控制公司的董事会、股东大会进而控制公司,公司不存在控股股东及实际控制人。最近两年内,公司不存在控股股东、实际控制人的状态未发生变更。

盛科通信拟于上交所科创板上市,本次发行的股票数量不超过5000万股,不低于本次发行后总股本的10%,不涉及股东公开发售股份。本次发行不采用超额配售选择权。本次发行的保荐机构为中国国际金融股份有限公司,保荐代表人为孔亚迪、吴明阳。

公司拟募集资金10.00亿元,其中4.70亿元用于新一代网络交换芯片研发与量产项目,2.50亿元用于路由交换融合网络芯片研发项目,2.80亿元用于补充流动资金。

盛科通信选择的具体上市标准为《科创板上市规则》第2.1.2条的第二套标准“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

扣非净利四年亏损1.6亿元

2018年至2021年,盛科通信的营业收入分别为12,820.55万元、19,166.36万元、26,370.34万元、45,860.29万元;归属于母公司所有者的净利润分别为-2,741.95万元、622.07万元、-958.31万元、-345.65万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-4,293.43万元、-3,485.97万元、-4,073.34万元、-4,233.84万元。

过去四年中,盛科通信扣除非经常性损益后归属于母公司所有者的净利润连续亏损,亏损金额合计16,086.58万元。

2018年至2021年,盛科通信经营活动产生的现金流量净额分别为-4,514.52万元、7,420.61万元、-6,985.46万元和-19,146.19万元。其中销售商品、提供劳务收到的现金分别为13,293.23万元、18,715.25万元、25,763.45万元、49,660.49万元。

2018年至2021年,盛科通信的收现比分别为103.69%、97.65%、97.70%、108.29%。

2018年至2021年,公司经营活动产生的现金流量净额与净利润差异较大,差异金额分别为-1,772.57万元、6,798.54万元、-6,027.16万元和-18,800.54万元。盛科通信表示,上述差异主要系无形资产的摊销和存货、经营性应收项目、经营性应付项目等变动差异所致,属于经营性项目的正常波动。

截至2021年12月31日,公司累计未弥补亏损为254.85万元。主要由于公司以太网交换芯片及配套产品较为复杂且研发难度较大,报告期内公司持续在产品技术研发方面加大投入,由于产品研发周期较长,公司在前期市场培育过程中营业收入规模较低,形成了一定金额的亏损。

2022年1-3月,公司实现营业收入14,267.90万元,同比增长151.88%,;实现归属于母公司股东的净利润1,570.29万元,同比增长157.46%;实现扣除非经常性损益后归属于母公司股东的净利润1,123.19万元,同比增长132.41%;经营活动产生的现金流量净额为-2,746.03万元,同比减少16.40%。

公司预计2022年1-6月营业收入为32,000.00万元至35,000.00万元,同比增长60.84%至75.92%;预计归属于母公司所有者的净利润为550.00万元至950.00万元,同比增长41.94%至145.17%;预计扣除非经常性损益后归属于母公司所有者的净利润为-200.00万元至200.00万元,同比增长83.80%至116.20%。

第一大产品变更

报告期内,盛科通信主要产品包括以太网交换芯片、以太网交换芯片模组、以太网交换机,以及为客户提供定制化解决方案等。

2019年、2020年和2021年,公司以太网交换芯片营业收入金额分别为5,593.41万元、12,728.32万元和24,574.71万元,占营业收入的比例分别为29.18%、48.27%和53.59%,营业收入金额及占比均逐年提升。

报告期内,公司以太网交换芯片模组营业收入金额分别为4,960.37万元、5,019.34万元和12,359.12万元,占营业收入的比例分别为25.88%、19.03%和26.95%。

报告期各期,公司以太网交换机销售收入金额分别为6,316.82万元、7,401.43万元和7,876.10万元,占营业收入的比例分别为32.96%、28.07%和17.17%。

2019年,以太网交换机是盛科通信的第一大产品,而2020年和2021年,以太网交换芯片成为了盛科通信的第一大产品。

以太网交换芯片、以太网交换机平均单价连降

2019年至2021年,盛科通信以太网交换芯片平均单价分别为835.45元/颗、763.54元/颗、354.20元/颗,逐年下降。

盛科通信表示,2020年,公司以太网交换芯片平均销售单价为763.54元/颗,与上一年同期相比下降幅度为8.61%,主要系公司当年主要销售的GoldenGate系列产品销量大幅增长,公司对采购规模较大的客户给予一定的价格折扣。2020年公司GoldenGate系列芯片销量4.50万颗,同比增长309.91%。

2021年,公司以太网交换芯片平均销售单价为354.20元/颗,与2020年相比下降幅度为53.61%,主要系公司TsingMa系列产品逐步完成市场导入以及与公司以太网交换芯片配套的Mars系列产品销量大幅提升,于2021年分别实现销量33.65万颗、24.24万颗,TsingMa系列产品和Mars系列产品的平均单位成本及单价水平均较低,因此导致公司当期以太网交换芯片整体平均单价水平降低。

2019年、2020年和2021年,公司以太网交换芯片模组平均销售单价分别为29,631.83元/块、31,469.19元/块和39,511.26元/块。

2019年至2021年,公司以太网交换机平均销售单价分别为13,383.09元/台、12,485.54元/台、10,436.07元/台,逐年下降。

盛科通信表示,2020年,公司以太网交换机平均销售单价为12,485.54元/台,与上一年度水平基本持平。2021年,公司以太网交换机平均销售单价为10,436.07元/台,较2020年下降16.41%,主要系产品结构变化,低单价产品销量占比增加,同时公司根据定价策略对部分采购量较大的客户给予了一定的价格折扣所致。

2020年毛利率大幅下滑

2019年至2021年,盛科通信综合毛利率分别为58.05%、46.98%和47.12%。

盛科通信表示,2020年度综合毛利率较2019年下降的主要原因系芯片产品当年度平均毛利率下降且芯片产品整体销量大幅增长,毛利率相对较低的芯片产品营业收入占比增加导致公司整体主营业务毛利率降低。2021年综合毛利率相较于2020年度基本维持稳定。

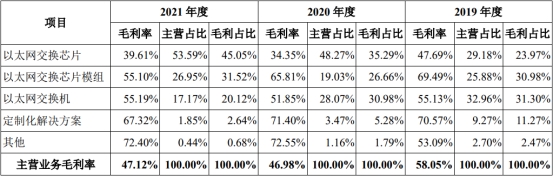

报告期内,公司主营业务毛利率分别为58.05%、46.98%、47.12%。其中,以太网交换芯片产品毛利率分别为47.69%、34.35%和39.61%;以太网交换芯片模组产品的毛利率为69.49%、65.81%和55.10%;以太网交换机毛利率分别为55.13%、51.85%和55.19%;定制化解决方案业务毛利率分别为70.57%、71.40%和67.32%。

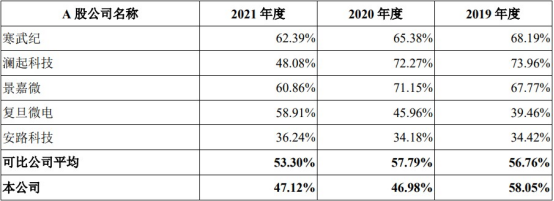

2019年至2021年,可比上市公司毛利率平均值分别为56.76%、57.79%、53.30%。近两年,盛科通信的主营业务毛利率低于可比上市公司毛利率平均水平。

盛科通信称,寒武纪主要业务中包含了毛利率较高的终端智能处理器IP授权许可业务,因此其整体毛利率水平较高。澜起科技为全球仅有的3家内存接口芯片供应商之一,其内存接口芯片的市场竞争力较强,定价及毛利率水平亦相对较高。景嘉微主要从事高可靠性领域的图像处理及显示控制芯片及电子产品,毛利率水平相对较高。与复旦微电和安路科技相比,盛科通信除芯片产品外还从事毛利率水平较高的以太网交换芯片模组和交换机产品,因此盛科通信整体毛利率水平高于上述两家公司。综上,公司与同行业可比公司在产品结构、产品具体类型、应用领域、下游市场竞争程度等方面存在差异,因此各家公司综合毛利率水平存在一定差异,具有合理性。

研发费用率下滑

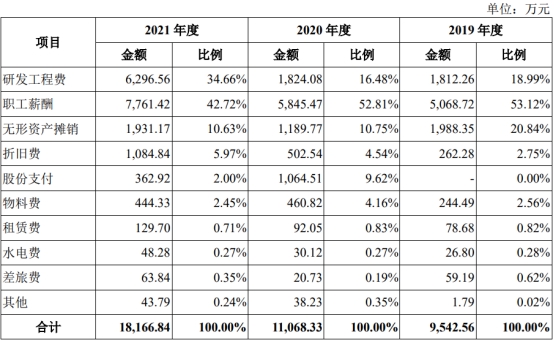

2019年、2020年和2021年,公司研发费用分别为9,542.56万元、11,068.33万元和18,166.84万元,占同期营业收入的比例分别为49.79%、41.97%和39.61%。

盛科通信称,报告期内,公司高度重视研发投入,各年度研发费用金额持续增长,始终保持在较高的水平,随着公司营业收入规模的快速增长,公司研发费用占营业收入的比例呈下降趋势。

其中,2019年、2020年和2021年,公司计入研发费用的研发工程费分别为1,812.26万元、1,824.08万元和6,296.56万元,占当期研发费用的比例为18.99%、16.48%和34.66%;公司计入研发费用的职工薪酬分别为5,068.72万元、5,845.47万元和7,761.42万元,占当期研发费用的比例为53.12%、52.81%和42.72%。

报告期内,A股可比上市公司研发费用率平均值分别为52.45%、56.93%、51.57%,剔除寒武纪后,研发费用率平均值分别为34.98%、29.32%、25.09%。

盛科通信表示,报告期内,同行业可比公司中寒武纪的研发费用率远高于其他公司。剔除寒武纪后,与可比公司研发费用率相比,公司研发费用率处于较高水平,主要系公司作为国内领先的以太网交换芯片设计企业,长期以来高度重视技术创新和研发投入,不断拓宽产品应用,已形成丰富的以太网交换芯片产品序列。同时,公司仍处于快速成长期,报告期内营业收入的总体规模相较于同行业可比公司处于中等偏低水平,因此研发费用占营业收入的比例相对较高。

截至2021年12月31日,公司在中国境内共拥有310项已授权发明专利,在中国境外共拥有4项已授权专利;拥有处于有效期内的集成电路布图设计专有权5件、计算机软件著作权119件。

市场占有率为1.6%

根据招股书,由于以太网交换芯片技术门槛较高,全球以太网交换芯片领域集中度较高,少量参与者掌握了大部分的市场份额,呈现寡头垄断的市场格局,其中博通是商用以太网交换芯片领域中的龙头,美满和瑞昱为行业内的主要参与者。根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,博通、美满和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位,合计占据了97.8%的市场份额。

而我国现阶段成功进入商用以太网交换芯片国际市场竞争序列的厂商较少,其中盛科通信的市占率为1.6%,在中国商用以太网交换芯片市场排名第四。但与博通、美满和瑞昱等龙头企业相比,公司以太网交换芯片的业务规模较小,市场份额仍存在较大差距。

去年向前五名供应商的采购金额占比80%

报告期内,盛科通信向前五名供应商的采购金额分别为5,417.30万元、11,401.32万元、24,857.36万元,占当期采购总额的比例分别为56.24%、74.98%、79.89%。

2019年度,公司主要芯片量产代工供应商格罗方德将其量产代工业务出售给美满,公司原与格罗方德的业务合作由美满承接,因此公司向美满旗下的Marvell Asia Pte Ltd.采购金额快速增加,Marvell Asia Pte Ltd.替代格罗方德成为公司主要的芯片量产代工供应商。

2019年、2020年、2021年,公司向Marvell Asia Pte Ltd.采购金额分别为476.17万元、8,476.29万元、10,353.21万元,占当期采购总额的比例分别为4.94%、55.75%、33.27%。

去年前五大客户的销售金额占比68.87%

2019年、2020年和2021年,盛科通信向前五大客户的销售金额合计分别为9,048.05万元、14,938.57万元、31,582.89万元,占营业收入比例分别为47.21%、56.65%和68.87%,客户集中度较高。

2020年度,公司新增前五大客户北京巨点众思科技有限公司(以下简称“北京巨点”)。北京巨点的采购需求上升主要系公司直销客户客户C变化与公司的合作模式,由直销客户转换为北京巨点的终端客户。

2021年度,公司新增前五大客户北京国信蓝盾科技有限公司。国信蓝盾系信息基础设施领域的国产化软硬件全方案服务商,其主要采购公司的以太网交换芯片模组产品,根据下游客户需求用于网络设备的软硬件定制化研发与集成。其基于公司以太网交换芯片模组研发的国产化网络设备已进入多家具备电子信息设备开发与研究、生产和工程能力的国内行业科研院所及其上下游领域的相关企业的应用体系。网络设备升级换代进程加快,对定制产品的需求进一步提升,2021年国信蓝盾采购的公司部分型号模组产品的应用项目通过验证,因此公司向其销售金额大幅提升具备合理性。

向关联方销售商品及提供服务比例上升

报告期内,盛科通信经常性关联交易内容包括关键管理人员薪酬、购买商品和接受劳务、出售商品和提供劳务。

公司按照劳动合同及相关文件的规定向董事、监事、高级管理人员支付薪酬,属于关联交易。2019年、2020年和2021年,公司向关键管理人员支付薪酬总额分别为1,080.80万元、1,205.68万元和1,181.89万元。

2019年度、2020年度和2021年度,公司向关联方采购材料金额分别为428.12万元、435.04万元和616.39万元,相关材料均为以太网交换芯片模组及以太网交换机生产的必要原材料。公司基于市场化价格,与关联方协商确定材料采购价格,不存在不公允的情形。

2019年度、2020年度和2021年度,公司向关联方销售商品及提供服务金额分别为3,107.35万元、4,832.00万元和15,866.89万元,占同类交易金额的比例分别为16.21%、18.32%、34.60%。

2021年度,公司向关联方销售商品及提供服务金额增长较快,主要系公司向经销商深圳中电港技术股份有限公司的销售商品及提供服务金额增长较快所致。深圳中电港技术股份有限公司是国内领先的电子元器件经销商,也是报告期内公司的主要经销商之一。2021年度,随着终端客户对于公司产品及服务需求的持续增长,深圳中电港技术股份有限公司为满足下游终端客户的采购需求,相应增加了向公司的采购金额。公司基于市场化价格,与关联方协商确定销售商品及服务价格,不存在不公允的情形。