产业经济复苏动能不足

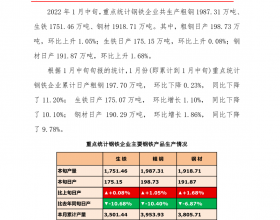

8月经济数据显示经济延续向好趋势。8月工业增加值同比10.4%,较7月上升0.7个百分点。黑色金属、电热产供行业工业增加值上升较快,发电量和钢材产量明显上升。8月固定资产投资累计同比上升20.3%,其中基建与制造业投资继续回升是主要动力,二者当月增速分别达到29.3%和23.2%。可以看出,这两月的经济反弹还是投资拉动需求短期改善,传统制造业利润好转,刺激了过剩产能的进一步投放。总体来看,8月经济延续反弹,但推动力仍是旧模式,造成经济结构的再度扭曲,经济增长难以持续。9月上旬发电量增速比8月显著回落,显示此次经济反弹能否持续需要验证。

9月下旬流动性可能趋紧

国庆节以及季末效应临近为国内流动性带来一定压力,同时,9 月下旬存款准备金上缴可能对流动性带来一定影响。2010—2012年,9月存款准备金平均环比增加3689 亿元。外部市场方面,美国四季度QE开始减量是大概率事件,资本流出压力或将进一步加大。由于8 月货币融资超预期反弹,意味着货币也难以进一步放松。在流动性冲击和稳健审慎的货币政策下,月末短期利率或再度上升。

QE退出预期是影响今年风险资产价格变化的重要原因。美国9月份未退出QE虽然短期提振了股票、债券、大宗商品等风险资产,压低美债收益率,但10月QE退出预期增强导致流动性下降,再度压制大宗商品等风险资产。

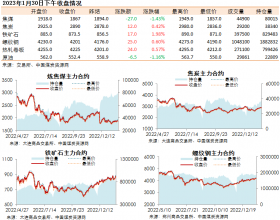

钢铁产量维持高水平

上周,国内钢价延续了前期弱势振荡的格局,下游需求释放情况一般,终端成交平稳,各主流城市各品种钢价累计涨跌幅在-40—40元/吨。供应方面,国家统计局最新数据,2013年1—8月份我国粗钢产量为52184万吨,同比增长7.8%。其中8月粗钢产量为6628万吨,同比增长12.8%;8月份粗钢日均产量为213.81万吨,环比7月份回升1.24%。全国粗钢日均产量在经历了连续三个月的回落之后,8月份再度出现回升,反映出钢厂开工率有所上升,供给压力依然较大。就粗钢供给量来看,绝对量的增加使得焦煤、焦炭的需求量保持相对高位,其中部分补库需求在8月已有所兑现,钢厂焦炭库存从前期10天小幅攀升至12天水平。但由于钢厂对焦炭补库提前,后期钢厂继续快速提高焦炭库存概率不大,这将对焦炭、焦煤期价上行形成压制。

煤焦修复性行情基本结束

数据显示,本轮反弹主要是由于下游去原材料库存缓解后采购正常化,同时钢价上涨给予上游产品提价空间,是去库存导致煤价超跌后的正常修复,而非需求大幅改善导致的趋势性煤价提升。在初期的补库过程结束后,煤焦供给增加,供需缺口更难以出现,此时供需缺口定价不再可能出现。近期港口库存居高不下反映出焦炭焦煤供应量正在不断加大,加上期现价差依然较大,对焦炭焦煤反弹空间形成压制,预计短期焦炭焦煤期货重心或将小幅下移。

交易策略

近期虽然有所下滑,但是进口数量维持高位,后期供给相对宽松。一旦钢厂补库减少,焦炭将重归供过于求状态。建议煤焦空单暂时可以继续持有,重点关注煤焦JM1401在9月上旬形成的整理区间下沿的表现。