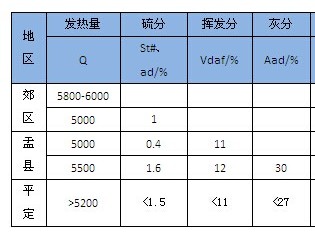

煤炭在我国一次能源生产与消费中的比重始终维持在70%左右,是我国经济发展的主要动力,但因环保措施没有同步跟上,导致各地雾霾天气严重,近期各地出台相应环保措施减少煤炭使用,对煤炭需求有所压制。冬季是动力煤消费旺季,冬储煤补库一般提前消费2到3个月。三季度开始的冬储煤补库带动了煤炭海运费走高,持续下跌的煤价走势得以止跌回升。海运费环比转负之后,港口锚地船舶数仍持续维持高位,但港口库存开始缓慢回升,显示阶段性集中补库行情告一段落,但补库仍在持续。

近期现货市场煤价节节上涨与期货市场走势背离,期现价差和期货远近合约价差持续缩小至持仓成本以下,存在套利空间。由于前期煤价已跌至许多煤矿开采成本附近,年后开工率将显著下降,在国务院关闭小煤矿政策的指引下,后期部分省份的调入量将有所增加,主要产地的坑口价格可能进一步上调。因此,笔者认为,冬季煤价继续大幅下跌的概率较小,年后在淘汰落后产能及新一轮补库行情的带动下,煤价可能开始新一轮的上行,但空间有限。

煤炭市场由卖方市场转向买方市场

在煤炭行业的黄金(1276.30, -4.80, -0.37%)十年中,煤炭开采和洗选行业平均利润率持续上升,至2010年年中最高达到14.15%,而电力生产销售的利润率在2009年2月最低为-0.9%。之后煤价开始下跌,利润率走低,而电力生产行业利润率开始走高,至2013年2月,电力生产行业销售利润率上升至10.96%,开始高于煤炭开采和洗选利润率7.73%,动力煤市场已由卖方市场转变为买方市场。同时,近期发布的三季报显示,煤炭行业亏损企业比例仍维持在高位,毛利率水平再创新低,上市公司前三季度业绩同比下降约45%。煤炭业的严冬仍未过去,近期煤价虽然回暖,但买方市场格局将继续压制煤价的上行空间。

冬储煤补库拉动动力煤价格上涨

截至九月份,动力煤库存消费比(消费/库存)为0.52,即月均消费量仅为社会库存的一半左右。需求弱势导致动力煤价格持续走低,9月底秦皇岛Q5500K动力煤报价530元/吨,显示库存消费比对价格的引导作用。10月份以后,下游电力和取暖企业开始冬储煤集中补库。以秦皇岛为例,港口煤炭库存从月初的626.3万吨下降至最低时的538.9万吨,下降88万吨。在此期间,煤炭海运费节节攀升,以秦皇岛至上海为例,从十月初的40.9元/吨上涨至月底的63.9元/吨,涨幅达56%。港口库存达到周期性低点后近期开始回升,海运费结束前期的持续上涨进入高位震荡,但进入11月份以后,秦皇岛港口锚地船舶数仍维持日均145艘,后期仍有走高趋势,反映下游补库仍在进行中,需求维持对动力煤价格形成支撑。

价格方面,近期环渤海动力煤Q5500K价格指数连续四周上涨,截至11月6日,报545元/吨,与上一报告期相比上涨8元/吨,涨幅有所扩大。秦皇岛山西产Q5500K动力末煤自9月底最低520元/吨以来,价格连续7次上调5元/吨至555元/吨。近5年除2008年外动力煤价格在9月份以后都会出现季节性上涨规律,但今年与往年不同的是,9月底的低价跌至了许多小煤矿成本附近甚至以下,价格的下跌刺穿了煤炭市场的泡沫,小煤矿投资收益锐减。在国务院要求关闭年产9万吨以下小煤矿并收紧新煤矿准入条件的政策指导下,年后开工的小煤矿数量可能会大幅减少,煤炭净调入省份的调入量可能进一步增加,具有定价权的主要煤炭产地因需求增加有进一步提价的可能。

库存方面,此次冬储煤补库结束后,按近几年规律来看,下游一般会在春节后一个月内进行新一轮的补库。今年的春节在2014年1月31日,推测下一轮集中补库将在2014年2月下旬到3月份开始,届时动力煤价格可能会迎来新一轮需求拉动的上涨。

总之,中国经济增速放缓将抑制动力煤需求,煤炭买方市场格局将限制煤价上涨空间,库存消费比仍处低位,煤炭市场的严冬仍未过去。从微观上看,传统旺季的阶段性补库拉动价格季节性上涨,港口煤炭市场持续活跃,成本支撑下现货价格连续上调,冬季动力煤价格大幅走弱概率较小。