一、主产地

本周,“三西”煤炭主产地市场整体呈涨跌互现态势,主要原因下游需求有所恢复,陕西部分地区煤矿出现排队拉煤现象;鄂尔多斯主产地供给较强,但受下游煤耗增强刺激,矿区煤价出现涨跌互现情况;山西下水煤市场询价增多,贸易商心态转好。综上所述主产地较近期低迷现象有所改善,整体价格有企稳迹象。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭市场成交较为平淡,鄂尔多斯日均销量约125万吨,较上周减少9万吨/日。呼铁局四港发运量本周为160万吨,较上周减少3万吨。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收350点,环比降低12点,环比降幅3.31%。据易能通调研得知,鄂尔多斯煤炭市场行情本周整体呈涨跌互现,其中伊旗乌兰木伦矿区个别煤矿粉煤降价10-25元/吨,块煤提价10元/吨;伊旗新庙矿区与纳林陶亥矿区部分煤矿粉煤降价10-20元/吨;达旗高头窑、青达门矿区部分煤矿粉煤提价5元/吨;鄂尔多斯准旗黄天棉图矿区部分煤矿价格涨跌不一,出现分歧;其余准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳。

综合来看,本周,鄂尔多斯地区受下游煤炭市场煤耗增长影响,市场价格出现止跌回升。另一方面,产地市场煤炭供给能力高于市场需求水平,销售压力增大促使市场价格下降,后期或将继续保持弱稳局面。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收156.9点,较上期下跌0.4点,同比上涨3.5点;榆林指数149.1点,较上期下跌0.8点。本周陕西煤炭市场降价面积有所减小,个别矿井开始涨价,市场出现企稳迹象,榆林地区受强降雨影响,部分运输道路阻塞,汽车排队现象增多。咸阳关中地区,贸易商受下游市场涨价行情带动,采购意愿加强,促使当地市场开始升温,本周港口煤价的止跌反弹成为热点,原因有三:一是电厂日耗上涨和库存下降;二是进口煤数量受到政策制约;三是现货煤价跌破大型煤企月度长协价;其中,榆林地区6000大卡动力煤均价408元/吨,与上期持平; 5500大卡动力煤均价380元/吨,较上期下降3元/吨;块煤均价393元/吨,较上期下降4元/吨;

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数139点,环比下降0.75点。其中,动力煤指数119.79点,环比下降1.34。本期沿海六大电厂日均耗煤量81.5万吨,环比有所下降;日均库存量1515万吨,依然处于高位;下水动力煤阶段性询货增多,加之港口地区价格倒挂,市场惜售心理增强,贸易商报价普遍有所上涨。本期山西省动力煤市场涨跌互现,下水煤市场中,大同地区主要煤企小幅下调八月份长协煤价格,朔州地区地方煤企市场煤价格出现一定上涨;直达煤市场中,太原地区主要煤企上调价格15-20元/吨,其余地区价格维稳。

炼焦煤市场:本期黑色期货冲高回落,钢坯价格再创新高;焦炭市场运行向好,多地价格出现上调。受焦价上涨影响,炼焦煤下游采购积极性增强,市场有企稳迹象。山西省炼焦用精煤市场,主要煤企及大部分地方煤企价格保持稳定,仅吕梁地区个别煤企因高硫煤销售不畅价格下调25元/吨。

二、港口方面

本周,受前期铁路运力受限,部分煤种短缺,港口贸易商捂货惜售,加之下游电厂库存持续位于80万吨以上,使得港口市场成交增加明显,现货价格出现快速上涨。

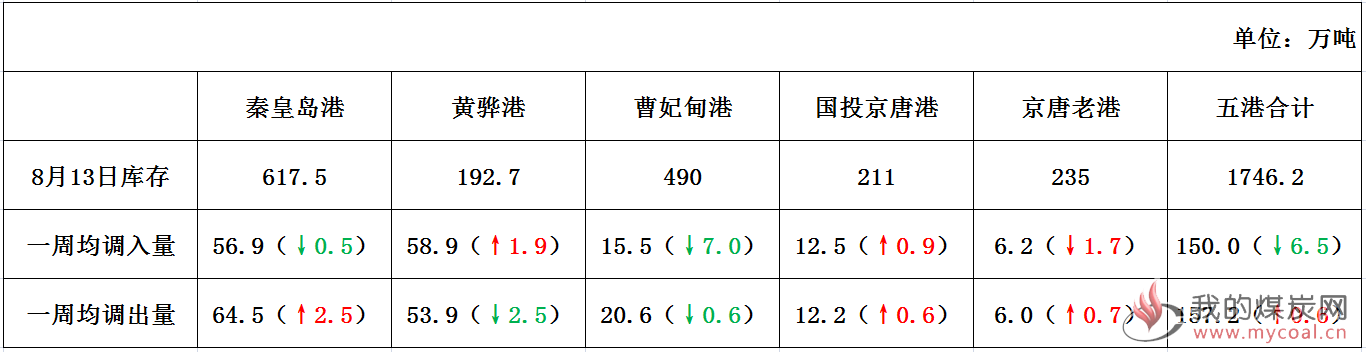

库存方面:本周环渤海地区库存出现明显下降。截止8月13日,秦皇岛库存617.5万吨,黄骅港库存为192.7万吨,曹妃甸港库存为490万吨。本周港口调入量受发运倒挂影响再次小幅下跌,调出量相比上周基本持平。具体各港口情况详见下表:

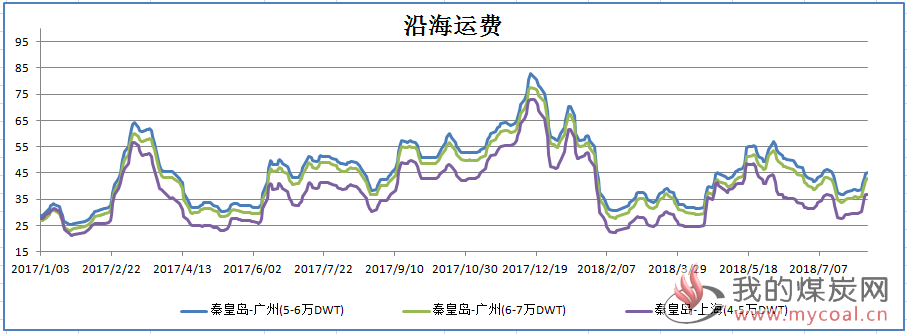

沿海运费:本周台风“云雀”登陆华东地区,对长江口影响较大,多数船舶下锚躲避,淤泥堵塞情况也有所加剧,减缓船舶通行速度,对运力造成一定积压,市场可用运力略显不足。同时,北方港口加快疏港力度,贸易商集中出货,以及月度长协拉运启动,短期货盘增多,支撑船东挺价心态。本周沿海运费明显上涨。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为575元/吨,环比上涨7元/吨,5000大卡动力煤512元/吨,环比上涨7元/吨,4500大卡动力煤价格457元/吨,环比上涨8元/吨。本期(8月8日)环渤海动力煤价格指数报收于567元/吨,环比持平。

港口现货价:据CCTD现货价格数据显示,截止8月13日蒙煤4500大卡成交价为465元/吨左右,相比上期上涨27元/吨;蒙煤5000大卡成交价为534元/吨左右,与上期相比上涨23元/吨;蒙煤5500大卡成交价为625元/吨,与上期相比上涨24元/吨。现货价格快速反弹上涨。

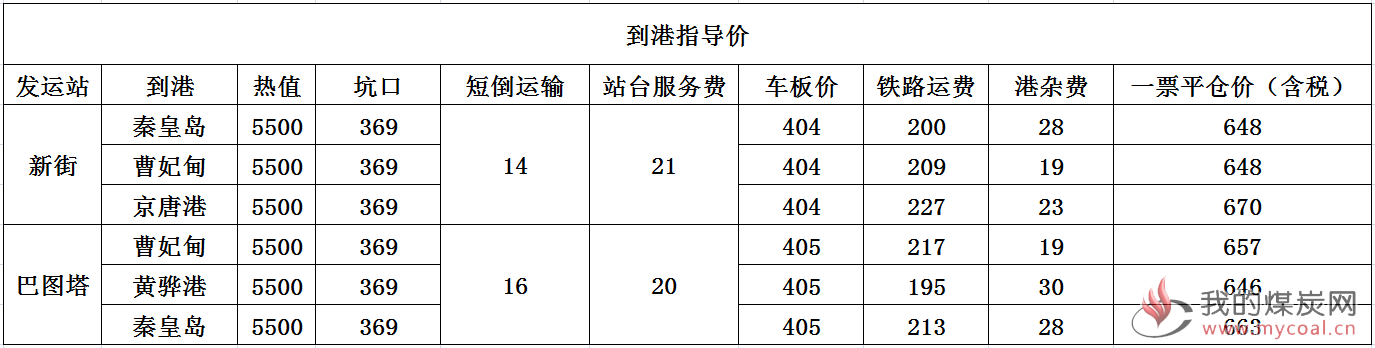

到港指导价:本周鄂尔多斯地区成交一般,价格稳中有降;港口市场成交增多,贸易商捂货惜售,价格出现大幅上涨。当前港口5500大卡现货价格625元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在645-660元/吨左右。

整体来看,产地供应充足,价格继续弱势运行,而环渤海港口库存出现明显下滑,贸易商捂货惜售,挺价心态较强,港口市场成交明显改善,现货价格快速反弹;受持续高温及台风影响航运市场,下游部分企业开始采购市场煤补充库存,对现货价格有所支撑,但六大电厂库存仍位于1530万吨的高位,集中采购压力不大,易能通预计,

短期内沿海煤价大幅上涨可能性不大,或将小幅上涨后维稳运行。

三、下游方面

本周,制造业市场成交较好,较前期有所上涨。钢胚、焦炭市场成交向好,价格持续上涨。合成氨、水泥价格呈下跌趋势。

近期,全国气温明显升高,尤其华东地区,最高气温普遍将近40摄氏度,居民避暑用电需求较高。8月8日,据显示最高负荷为1421.9万千瓦,接近历史最高值,但在水电出力较好,以及特高压电网“外来电”的保障下,沿海电厂日耗水平并未出现明显的走高。截至8月13日,总库存1530.26万吨,环比增加24.58万吨,库存可用天数达到19天,日均耗煤80.86万吨/天。库存及采购方面,在上周末市场价格跌破600元/吨后,部分电厂尤其如长协较少甚至没有长协的地方电采购需求有所释放,但近日随着价格的快速反转回升,终端在库存较高的情况下再次选择观望。

长江口方面,在市场价格反弹之后,贸易商的惜售氛围渐浓,加上价格分歧较大,成交情况并不理想,整体库存维持平稳。截至8月10日,长江口区域主要港口合计库存为713万吨,环比上周增加30万吨。据“易煤长江口动力煤平仓价格指数”显示,5000K0.8S当期指数为580.9元/吨,环比下跌13.3元/吨,跌幅为2.2%,5500K0.8S当期指数为674.2元/吨,环比下跌6.9元/吨,跌幅1.0%。华南地区的广州港,截至8月13日,港口库存242.19万吨,环比增加5.19万吨。港口煤炭价格平稳。

近日沿海市场价格出现了快速的V型反转,我们认为短期价格的企稳主要还是市场的结构性因素导致:本轮市场下跌幅度较大,跌速过快,与此同时期货的大幅上涨,提前点燃了市场的反弹情绪。因此综合来看,我们认为在基本面并没有改善的情况下,趋势的反转言之过早。

四、进口煤方面

截止8月10日,CCTD数据5500大卡进口煤价格报收603元/吨,与上周相比较下跌了20元/吨;4700大卡进口煤价格报收521元/吨,与上周相比下跌了13元/吨;3800大卡进口煤价格报收375元/吨,环比上周下跌29元/吨。CCI5500大卡进口煤价格指数为612.03元/吨,环比上期下跌了11.38元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到619/吨左右,而实际北方港口下水煤现货价格已达599元/吨,5500大卡进口煤价格报收603元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止8月10日,纽卡斯尔港动力煤价格指数为118.29美元/吨,较上周下跌了2.12美元/吨,跌幅为1.76%;欧洲ARA三港市场动力煤价格指数为96.2美元/吨,较上周下跌了2.33美元/吨,跌幅为2.48%;理查德湾港动力煤价格指数为101.66美元/吨,较上周下跌了2.47美元/吨,跌幅为2.37%

国际海运价格方面,波罗的海干散货运价指数下跌,截至8月10日报收1691点与上周相比下跌了82点;其中海岬型指数开始下下跌,截至10日报收3480点,与上周相比下跌了848点。

分析认为;国际动力煤市场需求疲软 价格纷纷下降。亚太地区:本周,受汇率波动、海运费高位、终端需求弱等影响,再加上贸易商对于后期市场持悲观态度,进口煤采购较少。澳洲煤报价差距较大,买方接货不积极。澳洲煤当前虽然有价格优势,但贸易商考虑诸多潜在风险,操作谨慎。本周,贸易商对于后市持悲观态度,进口煤报还盘差距较大,纽卡斯尔港动力煤价格止涨回落;国际市场进口大西洋地区动力煤需求持续减少,理查兹港和欧洲三港动力煤价格继续下行。本周国际海运费持续下跌。

五、政策与重点新闻

★中电联:预计全年用电量增速将接近甚至超过7%

中电联日前发布的《2018年上半年全国电力供需形势分析预测报告》显示,今年上半年,全国全社会用电量3.23万亿千瓦时、同比增长9.4%,增速同比提高3.1个百分点;预计全年全社会用电量增速将好于年初预期,超过2017年增长水平。今年年初,中电联发布年度电力供需形势分析预测报告时指出,2017年的全社会用电量增长为6.6%,预计今年全社会用电量增长略低于2017年,约5.5%;而根据相关专家预测,今年的用电量增速或将接近甚至超过7%。

★上半年煤炭市场呈现七大特点

2018年上半年中国的煤炭市场是一个很值得去深入探讨的市场,其中出现了许多往年不见的现象。一是在春节期间,这个中国煤炭市场最淡的时段里,煤价达到了峰值。二是进口煤成了调节国内市场的重要手段。三是煤炭运输格局发生重大变化。汽运煤被彻底禁止,煤炭运输实行全面的“公转铁”之后,煤炭供应的灵活性受到了极大的限制,因此煤价演变的时间延长。四是煤炭的价格指数对市场的影响明显加大。五是由于煤炭期货市场的活跃,致使沿海下水港口的煤炭市场的性质发生了改变,由保证供应的现货市场变成了金融投机市场。六是以电商为代表的各路资金的介入增强了沿海港口煤炭市场的投机性。七是大型煤炭企业的行为成了影响市场价格的主要因素。

★中国明年将成最大天然气进口国

尽管处在传统消费淡季,7月的中国天然气市场却并不平淡:亚洲进口LNG价格已飙涨至10美元/百万英热单位至11美元/百万英热单位,国内部分地区管道气开始出现紧张,工厂与接收站LNG报价普遍涨至4500元/吨以上。国际能源署日前在上海发布《天然气市场报告2018》预计,到2019年,中国将成为全球最大的天然气进口国,到2023年天然气进口量可能达到1710亿立方米。

★露天煤业上半年净利润增11.93% 预计前三季增5%至35%

露天煤业8月8日晚间发布的半年报显示,上半年公司经营情况和财务状况良好,实现营业总收入426442.84万元。实现利润总额140193.53万元,比上年同期增加12.96%。利润总额同比增加的主要原因是煤炭销量与煤炭综合售价同比增加以及售电量同比增加所致。2018年上半年,实际生产原煤2503.22万吨。2018年上半年实际销售原煤2510.92万吨。此外,露天煤业预计,公司2018年1-9月净利润为12.60亿元-16.20亿元,上年同期为12.00亿元,同比增长5%-35%。

★7月份大秦线完成煤炭运输量3885万吨 增长6.91%

大秦铁路2018年8月9日晚间发布的公告显示,2018年7月,公司核心经营资产大秦线完成货物运输量3885万吨,同比增长6.91%。较上月增加1万吨,增长0.03%。7月份日均运量125.32万吨,较6月份的129.47万吨减少4.15万吨。大秦线7月份日均开行重车87.8列,其中:日均开行2万吨列车61列。2018年1-7月,大秦线累计完成货物运输量26417万吨,同比增长7.22%。(该运营数据来自本公司内部统计)

★7月份陕西生产原煤5617.46万吨 同比增长20.55%

陕西煤矿安全监察局消息,2018年7月份,陕西省生产原煤5617.46万吨,同比增加957.43万吨,上升20.55%,环比增加793.65万吨,上升16.45%。2018年1-7月,陕西省累计生产原煤31369.88万吨,同比增加3621.68万吨,上升13.05%。2018年7月份,陕西省销售原煤5542.15万吨,占同期产量的98.66%。1-7月累计销售原煤30832.41万吨,占同期产量的98.29%;同比增加3502.39万吨,

★上半年煤炭业实现利润总额1564亿元 转型任务艰巨

上半年全国累计生产煤炭16.97亿吨,累计进口煤炭1.46亿吨,上半年煤炭产业实现利润总额为1564亿元,今年下半年,煤炭产业继续平稳运行的概率大。未来宏观经济运行的外部环境不确定性因素在增多,煤炭产业自身结构调整、转型升级、高质量发展任务艰巨。