随着春节临近,企业停产放假范围进一步扩大,电煤刚性需求逐渐转弱。中长期看,由于神华长协供应量下降以及长协成本抬升,市场煤需求将有所增加,同时若产区安全检查形势严峻,煤价仍有上行的可能。

目前,大部分民营煤矿停产,安全检查升级,供应明显收紧。受此影响,产区报价持续上调,部分地区与港口报价倒挂,价格底部支撑明显。从需求端来看,大部分企业停产放假,下游电煤日耗出现明显下滑,加之电厂煤炭库存居于高位,基本可以满足春节期间煤炭需求,电厂补库压力较小。供需两弱背景下,动力煤期价波动幅度将有所收窄。

供应明显收紧

面临产区供应的收紧,榆林市人民政府办公室紧急下发《关于做好春节“两会”期间保障煤炭生产供应的通知》,要求二级以上安全生产标准化煤矿,在合法合规和安全的条件下,不纳入停产范围。榆阳部分煤矿已经恢复生产,且部分大型煤企也接到通知,要求2月释放煤炭产量,供应紧张担忧略有缓解。

但是,中期供应端依然存在明显隐忧。一方面,2018年四季度以来,煤矿安全事故频发,特别是2019年1月陕西神木地区的重大煤矿事故发生,令安全检查整顿升级。分产区来看,陕西省人民政府办公厅下发关于开展煤矿安全大整治工作通知,要求从1月22日起至6月底,对全省煤矿进行安全大整治;山西煤矿安全监察局发布关于印发山西省煤矿安全生产检查的通知,要求从1月至3月20日对全省煤矿安全检查;内蒙古鄂尔多斯市煤炭局发布紧急通知,对煤矿进行安全大检查,并且煤管票严格发放。

另一方面,神华公布2019年长协煤方案,年度长协量比例为2018年的60%,且只限于签3年长协的四大发电直属电厂及部分地方国企,其他单位暂不予考虑年度长协。这使得多数发电企业拿到的年度长协合同量减少,甚至有部分民企年度长协全部改成月度长协,令下游企业的采购成本抬升。长协供应减少以及价格优势降低,将加大用煤企业对市场煤的采购需求,加剧市场煤供应紧张形势。

需求形势偏弱

随着春节临近,企业停产放假范围进一步扩大,工厂停工以及学校放假,电煤刚性需求逐渐转弱。截至1月28日,沿海六大电厂煤炭日耗需求下降至53万吨左右,较1月最高日耗下降超过24万吨。根据2017、2018年煤炭日耗数据来看,春节前电厂日耗将下降至40余万吨,节后至元宵节前,日耗均值在44万吨左右。从电厂库存来看,截至1月28日,沿海六大电厂煤炭库存1483万吨,较去年同期偏高574万吨,煤炭库存可用天数基本可以覆盖至2月中下旬,电厂补库压力不大。

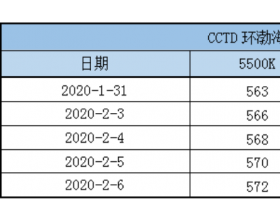

产地与港口报价倒挂

受供应收紧影响,产区报价大幅上涨,截至1月25日,陕西榆林高热值煤月环比报价涨幅达到100元/吨,而从港口报价来看,汾渭能源公布的CCI5500大卡动力煤报价月环比仅仅上调11元/吨,产区与港口报价涨幅并不匹配,部分地区与港口报价出现明显倒挂。春节前,产地发运难有明显增量,港口报价有一定支撑。另一方面,2018年下半年以来,港口堆存费用提高,贸易商持货成本增加,存货过节意愿较低,且从需求角度而言,缺乏买方配合,港口报价很难走出强势行情。

总之,供需两弱背景下,建议离场观望为宜。不过,中长期看,由于神华长协供应量下降以及长协成本抬升,市场煤需求将有所增加,同时若产区安全检查形势严峻,煤价仍有上行的可能。后期需重点关注产区煤矿复产以及下游电厂高库存消耗情况。