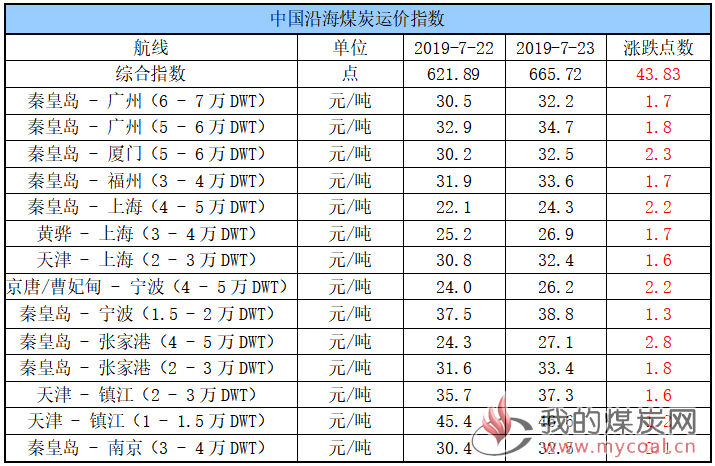

(1)中国沿海煤炭运价指数

23日,中国沿海煤炭运价综合指数上行43.83点至665.72点,各航线运价涨幅小幅拉大至1.2元/吨-2.8元/吨不等;具体情况如下:

据悉,月底前市场运力所剩无几,船东加价意愿强烈,加上全国各地持续高温,工业用电和民用电需求转好,沿海六大电厂日耗增加,市场对于7月下旬及8月日耗回升预期较强,且外贸市场继续吸引大量兼营船舶,市场适期可用运力不足,运价涨幅继续拉大,虽然日耗有所上升,但仍低于上年同期,后续运价走势仍将取决于日耗回升的程度。

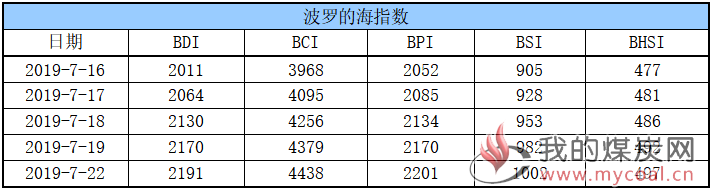

(2)波罗的海指数

22日,BDI指数较前一交易日上涨21点至2191点;其中,海岬型船运价指数较前一交易日上涨59点,巴拿马型船运价指数较前一交易上涨31点,超灵便型船运价指数较前一交易日上涨20点,灵便型船运价指数较前一交易日上涨5点。具体情况如下:

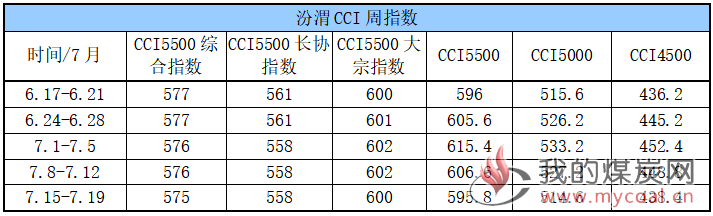

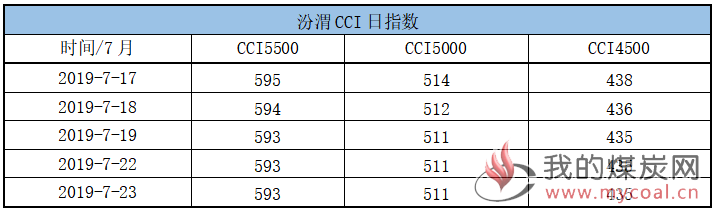

(1)汾渭CCI指数

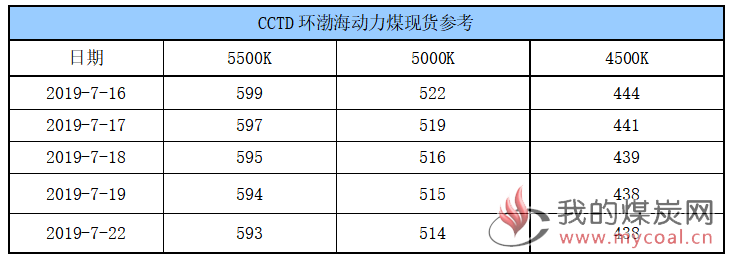

(2)CCTD环渤海动力煤现货参考

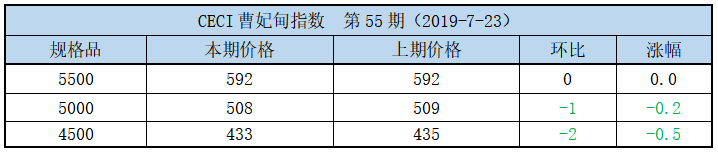

(3)CECI曹妃甸指数

目前,北方港口市场询货、成交均略增,需求以中低热值煤居多,上游报价试探性上涨,但买方压价明显,供需方心态依旧存在分歧,参与者多保持观望,实际成交相对有限。

中国煤炭市场网分析,预计本周环渤海市场观望情绪加重,上周南方各省市降雨影响逐渐衰退,居民用电负荷逐渐增加,沿海六大电厂日耗恢复至65万吨以上,后期电厂日耗将进一步上升,但在库存高位的情况下,短期难以形成有效刺激。另一方面,进入7月下旬,加上夏季煤炭交易会召开,港口贸易双方都将进入观望阶段,贸易商捂盘惜售情绪再起,而电厂出于高库存和8月份新长协考虑也不会再采购市场煤。整体看来,本周港口价格将趋于平稳,但市场成交难有好转。

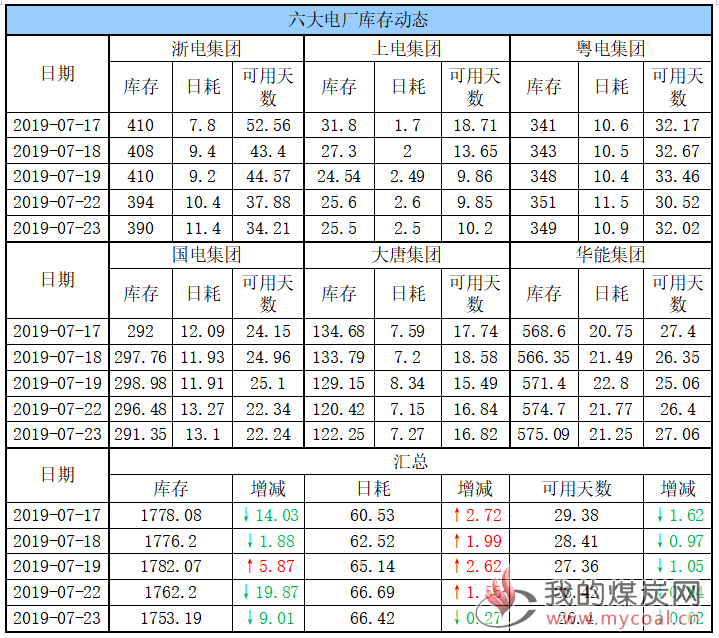

三、六大电厂库存、日耗23日,六大电厂整体库存1753.19万吨,较昨日下降9.01万吨;日耗66.42万吨,较昨日下降0.27万吨;存煤可用天数26.4天,较昨日下降0.02天。具体情况如下:

近日,全国各地气温逐渐升高,民用空调、工业用电有所增加,六大电厂日耗继续小幅向上修复至66万吨以上,同时库存向下消耗至1753万吨,存煤可用天数26天左右;从数据来看,虽然日耗逐渐恢复,但仍低于上年同期,其库存也处于较高水平,电厂拉运积极性依旧不高,仍多采取长协补库及去库策略,增量采购需求释放暂显有限。

根据中央气象台最新预报,未来10天,黄淮东北西南多降雨,江淮江南等地持续高温,我国中东部大部地区气温偏高1~3℃,黄淮及其以南大部地区有高温天气,江淮、江南等地高温日数达6~8天,电厂耗煤量或继续增加,不过具体增幅仍待观察。

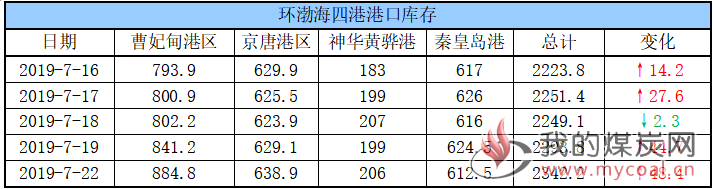

四、环渤海港口库存及锚地船舶数量22日,环渤海港口库存2342.2万吨,较上周五上涨48.4万吨。其中,曹妃甸港区库存较上周五上涨43.6万吨,京唐港区库存较上周五上涨9.8万吨,神华黄骅港库存较上周五上涨7万吨,秦皇岛港库存较上周五下降12万吨。具体情况如下:

目前为了迎峰度夏保供任务,上游港口大户发运稳定,货源供应充足,调入量明显增加,但下游电厂仍以拉运长协煤为主,对市场煤采购继续放缓,调出量持续低位震荡,在整体调入高于调出的情况下,环渤海四港库存继续向上积累。

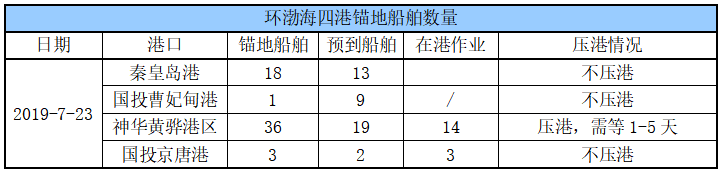

锚地船舶数量

近日,电厂持续去库存,对市场煤采购节奏继续放缓,北上拉运积极性不高,到港拉煤船舶数量持续低位震荡。23日,环渤海四港锚地船舶数量58条,其中秦皇岛港18条,国投曹妃甸港1条,神华黄骅港36条,国投京唐港3条。具体情况如下:

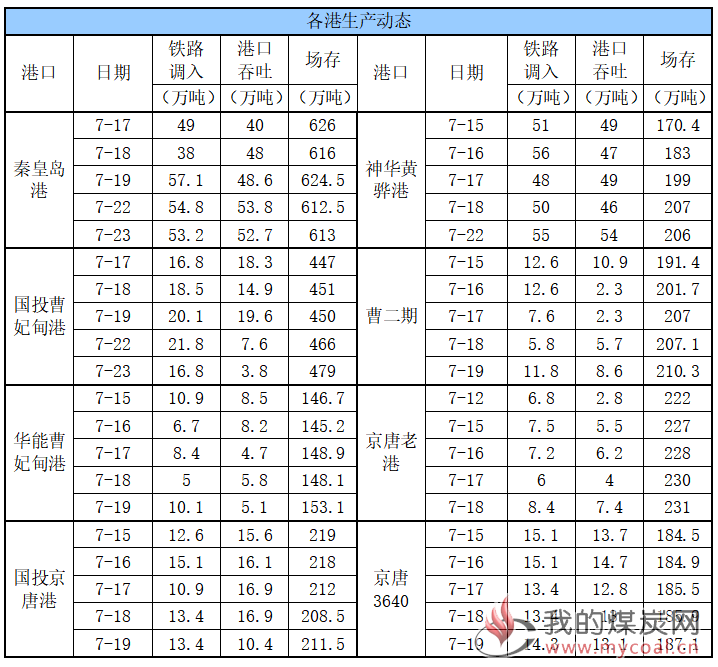

23日,秦皇岛港调入量53.2吨,吞吐52.7万吨;神华黄骅港调入量55万吨,吞吐量54万吨;国投曹妃甸港调入量16.8万吨,吞吐量3.8万吨;19日,曹二期调入量11.8吨,吞吐量8.6万吨;华能曹妃甸调入量10.1万吨,吞吐量5.1万吨;京唐老港调入量8.4万吨,吞吐量7.4万吨;国投京唐港调入量13.4万吨,吞吐量10.4万吨;京唐3640调入量14.3万吨,吞吐量13.1万吨。具体数据如下:

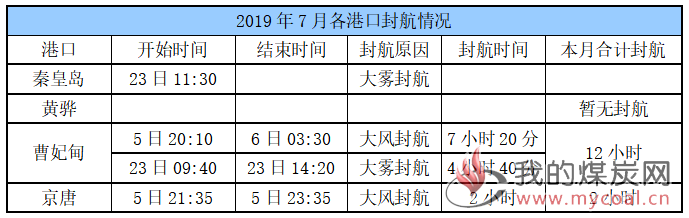

7月具体情况如下:

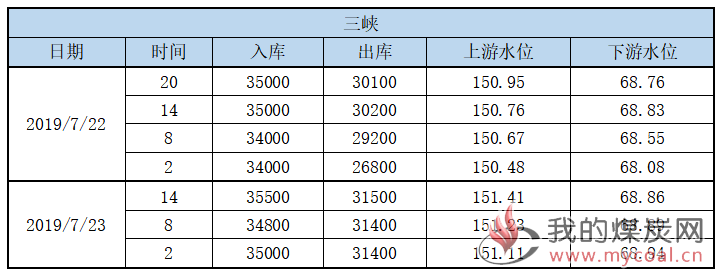

三峡水况信息如下:

(1)天气

1、四川盆地至黄淮东北等地多降雨

未来10天,黄淮、华北、东北、四川盆地及云南等地多阵雨或雷阵雨,局地伴有短时强降水、雷暴大风等强对流天气。

2、高温

未来10天,江淮、江南地区多高温少雨天气,部分地区日最高气温可达38~40℃,高温持续时间可达6~8天。此外,黄淮、华南等地也有3~5天高温。

3、台风

7月底至8月上旬,西北太平洋上将有1~2个热带气旋发展并生成。

(2)海况天气

23日14时至24日14时,渤海、渤海海峡、黄海大部海域、东海北部海域将有轻雾,能见度不足10公里,其中渤海东部部分海域、黄海东部沿岸海域将有大雾,能见度不足1公里。东海西北部海域、北部湾、南海中西部和西南部海域将有4~6级、阵风7级的偏南到西南风。

九、相关资讯1、上半年我国煤炭进出口实现增长

海关总署统计数据显示,2019年1~6月,我国煤及褐煤进口量15448.6万吨,同比增长5.8%。

“每年的冬夏两个旺季是煤炭进口量最大的两个时段,为了缓解国内煤炭供应的紧张。”中宇资讯分析师陈晓涵表示。2018年4月,为遏制一路下滑的市场煤价走势,我国决定再次启用进口煤限制政策,各省二类口岸再次陆续限制进口煤卸货,同时对南方终端电厂进行了额度分配,后续旺季方才放开。而由于2018前10个月的进口量(2.5亿吨)已经基本相当于2017年全年进口量(2.71亿吨),在年底开始执行进口煤的平控政策,因此,从2019年1月份开始,2018年底预定的进口煤实施集中通关,进口量同比增长达19.52%,较前些年增长明显.

从2月开始,进口澳煤的通关时间大幅延长至30~45天左右,由于政策尚不明朗,贸易商多谨慎停止进口澳煤。“澳大利亚是我国排名前三的煤炭进口国,2月煤炭进口量下滑明显,近乎腰斩,2月进口总量也同比下滑15.6%,之后直到上半年结束,对澳煤的限制政策仍未改变,但随着国内煤价的高涨及场内的需求,个别港口稍有放松,3~5月份进口煤数量也一直呈现增长态势。”陈晓涵表示,由于全国范围内的环保小组回头看、蓝天保卫战等环保安全检查影响,国内煤炭供应量一直处于一个偏紧的状态,使得煤价不断上涨,国家为了保供稳价也适当地放开了对进口煤的限制。

“今年进口煤平控实行的是按需分配政策,进口煤炭数量不超去年的平控政策,每个电厂按需求分配相应的进口额度。部分电厂想先用完今年的额度来保证明年相应的进口额度,因此导致了上半年进口量同比增加较多。”金联创煤炭分析师毕方静表示。2018年全年煤及褐煤进口量28123万吨,今年截至5月份总进口量为12738.8万吨。6~12月份仅仅只有15384.2万吨的额度,平均每月只有2197万吨的额度。而近期仍有较多进口煤到港,以备迎峰度夏。由此可见,实现全年进口煤平控目标的压力在不断增加,在此情况下,6月份海关总署下发各关《海关总署综合业务司关于煤炭进口情况的函》,近期发改委又致函总署,要求加强进口管理,并认真做好进口煤炭监督工作,严控劣质煤进口。

2019年上半年两个事件对进口煤影响较大:一是澳煤进口限制,二是中美贸易摩擦。“今年5月18日,澳大利亚大选结束,原执政党继续执政,那么也就意味着在原执政党领导下每况愈下的中澳关系或还将继续前景不明,虽然后期个别港口稍有放松,但也还须继续关注中澳关系及澳煤进口的动态。”陈晓涵表示。而中美贸易摩擦,原本在2019年上半年经过多轮沟通取得了实质性进展,但5月美国总统喊话再度增税,虽然美国煤炭占我国进出口总数量的比例微乎其微,但或将对整体市场情绪及后续其他国家站队等问题造成影响,因此还需继续关注澳、美两方面动态。

海关总署统计数据显示,2019年1~6月,我国煤及褐煤出口量297.7万吨,同比增长25.9%,其中,2019年1~5月份,全国共出口煤炭264.6万吨,同比增长31.5%;累计出口金额44760万美元,同比增长39.6%。

“2019年中国煤炭出口量较2018年稍有上涨,但仍占低位。”陈晓涵表示。今年上半年,全国范围内的去产能及环保安全检查已经成为常态,对市场的影响相较去年有所缓和,使得煤炭出口量稍有增加。当然,目前国际市场上,煤炭出口国以澳大利亚、印尼、俄罗斯等为主,市场已被瓜分空间所剩不多。同时我国煤炭资源总量虽然位居前列,但人均却排名靠后。同时储采比仅为33年,远低于世界平均112年的可开采年限水平,国家对煤炭的出口量还将持谨慎态度。

陈晓涵认为,下半年,国家对进口煤限制较多,政策方面对于煤炭进口控制的态度并没有明显的转变,并且考虑到去年10月国家实施的平控政策,据相关部门统计,今年1~5月份各海关的煤炭进口量多数超过去年同期,占比达到66.7%。照此趋势,2019年国家对煤炭的调控政策或许会早于2018年实行。且当前澳煤政策仍不明朗,中美贸易摩擦较为反复还未有定论,相关的进出口也将受到影响,尤其劣质煤进入中国市场难度较大,整体对于沿海市场冲击也将减弱。整体预计下半年煤炭进口量较上半年或将相差不大。(国际商报)

2、6月山西规上原煤产量增长9.8% 焦炭产量增长2.2%

山西省统计局消息,2019年6月份,山西省规模以上原煤产量8782万吨,同比增长9.8%,增幅较上月增加2.2个百分点;环比增加304.9万吨,增长3.60%。

2019年1-6月份,山西省规模以上累计原煤产量47029.1万吨,同比增长8.7%。

6月份煤炭工业增加值同比增长8.2%,1-6月份增加值同比增长6.0%。

此外,2019年6月份山西省规模以上焦炭产量878.3万吨,同比增长2.2%,环比增长2.2%;2019年1-6月份规模以上累计焦炭产量4845.7万吨,同比增长7.1%。

2019年6月份山西省规模以上煤层气产量5.1亿立方米,同比增长17.6%;2019年1-6月份规模以上累计煤层气产量29.6亿立方米,同比增长15.2%。(中国煤炭市场网)

3、上半年内蒙古锡盟煤炭产运销情况

锡林郭勒盟能源局消息,据调度,上半年全盟累计生产原煤5432万吨,同比增加396.8万吨、增长7.9%;实现产值84.3亿元,同比增加13.9亿元、增长19.7%。

按照年初1.1亿吨产销计划,基本实现时间过半、任务过半的目标。

分地区看,全盟8个原煤产区除东乌旗外,全部实现增长,其中:西乌旗、锡林浩特市和乌拉盖原煤产量排在全盟前3位,三个地区共生产原煤5146.9万吨、同比增长6.9%,占全盟原煤产量的94.8%。

从企业性质看,国有煤炭企业仍是煤炭生产的主力军,12户国有煤炭企业累计生产原煤5254.9万吨,同比增长7.6%,占全盟煤炭产量的97%;地方煤矿累计生产原煤177.1万吨,同比增长16.7%,占全盟煤炭产量的3%。

上半年,全盟累计销售煤炭5443万吨,同比增长7.9%。其中:盟内消耗2071.9万吨、占比38.1%;销往盟外区内(赤峰、通辽、集宁等地)1164.9万吨、占比21.4%;销往东北地区(吉林、辽宁)2148.3万吨、占比39.4%;销往盟外其他地区(河北承德等地)57.9万吨、占比1.1%。

从煤炭用途来看,用于火力发电、热电联产和煤化工共计4767.9万吨、占比87.6%(其中:火力发电1730万吨、占比31.8%;热电联产2511.4万吨、占比46.1%;煤化工526.5万吨、占比9.7%);其他用途675.1万吨,占比12.4%。

从运输方式来看,经铁路运输3766.5万吨、占比69.2%;公路运输1438万吨、占比26.4%;其他运输238.5万吨、占比4.4%。

上半年,全盟煤炭平均价格179.3元/吨(含税,下同),同比上涨11%。

分矿区来看,胜利矿区3000大卡以上153.5元/吨,同期价格132.8元/吨,同比上涨15.6%。白音华矿区3000大卡以上187.8元/吨,同期价格161.5元/吨,同比上涨16.3%。(中国煤炭资源网)

4、江西煤业集团尚庄煤矿发生一起放炮事故

江西煤矿安全监察局消息, 2019年7月19日22时21分,江西煤业集团有限责任公司尚庄煤矿(省属煤矿)发生一起放炮事故,死亡1人。

据悉,尚庄煤矿位于江西省丰城市境内,隶属于安源煤业集团旗下的江西煤业集团有限责任公司,核定生产能力为42万吨/年。

煤矿属煤与瓦斯突出矿井,煤尘具有爆炸性,其爆炸指数为V=17.66%,煤的自燃发火期为4-6个月。

2019年7月3日,安源煤业集团党委委员、副总经理、总工程师游长征,党委委员、副总经理李圣德带领安全环保部、生产技术部有关人员,深入尚庄煤矿开展安全检查和矿井安全生产标准化等三个专项检查考核。(中国煤炭资源网)

声明以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。