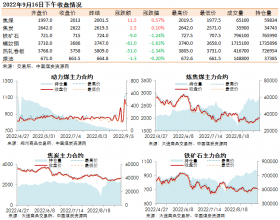

数据显示,上周煤价跌势延续,环渤海动力煤指数收于387元/吨,跌9元/吨。目前处于煤炭行业传统淡季,叠加经济下行,需求疲软,下游电厂日耗持续低于50万吨,下游拉煤动力不足,秦皇岛港库存回升至720万吨,港口库存压力加大,产地库存也处于高地。

同时,需要一提的是,今年以来,因为经济疲软,电力需求也不尽如人意,发电量不断下滑。

昨日,国家统计局发布数据称,9月份发电量出现显著下滑,同比下降3.1%,前值增长1%。1月份-9月份发电量同比增长0.1%,前值增长0.5%。用电量萎缩同样显著,同比下降0.2%。

一边是发电量不断下降,一边是煤炭供过于求,电厂卖煤虽然略显讽刺,却也在情理之中。由于国内煤炭市场供应持续宽松,部分下游电厂通过大客户价格采购回来的煤炭,不仅能满足自用的需求,还能将多余的煤卖给其它用户赚取差价。

进入四季度,煤炭市场愈发艰难。神华等大型煤企纷纷降价促销,并打响价格战来争夺市场,其销售压力可见一斑。尽管政府频频出台政策进一步控制控制产量,但煤炭市场供过于求的矛盾有增无减。

近日,中煤能源公布9月份主要生产经营数据,商品煤产量按年跌17.4%至744万吨,销量跌23.5%至1040万吨。前9个月,产量按年跌18.1%至7159万吨,销量按年跌12.1%至1.01亿吨。

而10月份以来,中煤等大型煤企更是因销量不佳而开启价格战。因此,可以预计,10月份,大型煤企的销量或将仍旧低迷。

引起此轮价格战的原因是下游需求过于低迷,10月8日起开始大秦线检修以及冬储煤行情的预计并未能逆转现在市场的疲态,下游需求低迷导致大型煤企销售吃紧;尽管神华有意稳定10月份价格,但是在中煤和同煤率先降价的情况下,神华只能被迫加入激烈的价格战,导致各大型煤炭企业之间出现了相互压价的恶性循环。

前不久,中国煤炭工业协会副会长彭建勋向媒体表示,今年以来,煤炭市场需求不足与产能过剩、进口总量依然较大的矛盾愈加突出。当前煤炭工业进入需求放缓期、产能过剩和库存消化期、环境制约的强化期和结构调整攻坚期。