下游电厂虽然接货意愿一般,但库存确实维持低位;大集团商定4月份煤价稳定。市场短期仍有支撑因素。

一、动力煤一周行情回顾

1、郑煤期货ZC605高位震荡

本周郑煤期货高位震荡,主力合约ZC605以358.2元/吨开盘,以357元/吨报收,全周成交138.4万手,持从7.9万手。本周运费下调预期重压市场,港口调入增加缓解紧张情况,郑煤期货承压震荡。

图1:郑煤ZC605日K线图

2、运费下调预期重压市场,四煤企联手稳定煤价

3月18日中国铁路总公司下发《关于推进铁路供给侧改革深化现代物流建设若干措施的通知》,明确扩大铁路局运价调整自主权限,煤炭运价下浮不超过20%,由铁路局自主确定(包括管内和直通),已经实行管内下浮的铁路局仍执行原管内政策。

本周初铁路运价下调预期强烈,煤企、贸易商关注大秦线运费优惠信息,同时郑煤期货承压回落。

23日有传太原铁路局议定山西铁路运费采取量价捆绑,运费暂不普降,运输取消竹围挡。由于暂未接到具体通知,所以据此消息来看,政策的实施较预期还是略显温和。

3月24日煤炭行业4+1会议召开,会议最后议定4月份下水煤价格维持平稳。同此前普遍预期的4月价格将有所上涨不同,此次几大集团相对理性。尽管市场上仍有货源紧缺的情况存在,但下游需求低迷、进口煤增量明显、港口库存快速恢复及铁路运费下调的预期打击了当前的市场情绪。

总体看来本周港口煤炭紧张氛围缓解,并且运费下调和煤企维稳等消息左右市场情绪。

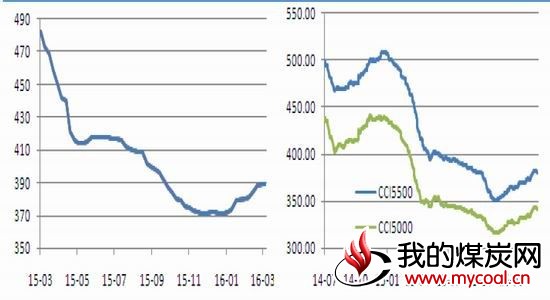

截止3月25日,CCI5500大卡动力煤价格指数报381.00元/吨,较前一期价格持稳,较上周同期价格下降1.00元/吨;CCI5000指数今日报342.00元/吨,较前一期价格持稳,较上周同期价格下降0.50元/吨。上周环渤海价格指数在3月23日报389元/吨,较上周同期持平。

图2:环渤海动力煤价格指数 图3:北方港口CCI动力煤价格指数

二、北方港口煤炭库存依然紧张

1、北方港口库存依然维持低位,但已经开始反弹

本周北方港口动力煤市场整体维持稳定,尽管蒙煤的量仍相对紧缺,但来自天津港(9.350, 0.02, 0.21%)的汽运煤正在冲击市场,随着上游煤矿逐渐复产,港口煤炭调入量较前期有所增多,库存量上涨明显,市场供应偏紧的情况也有所改善。目前北方港除黄骅港、曹妃甸港库存偏低外,其他港口库存较前期均有所上涨。除了港口库存增加外,天津港的价格也总体比环渤海其他港口低5元左右,5500大卡煤S0.8左右天津港价格在375-377元,而秦皇岛港价格在380以上。

截止3月25日,环渤海各港库存环比上周情况为:秦皇岛港427.5万吨(+57,增幅15.39%);曹妃甸港159万吨(+8,增幅5.30%);京唐港198万吨(+39,增幅24.5%);天津港190.9万吨(+21.8,增幅12.90%)。仍上述数据可以看出,近期环渤海各港库存快速回升。秦皇岛港、京唐港、天津港的库存增加非常明显,曹妃甸港库存回升较慢,但也处于增加当中。此前秦皇岛港库存连续2个多月维持在400万吨以下,曹妃甸港将近半年的库存在200万吨以下,天津港的库存也能维持相对稳定,现在这些利好因素正在逐步削减。

图4:北方港口库存 图5:北方三港库存

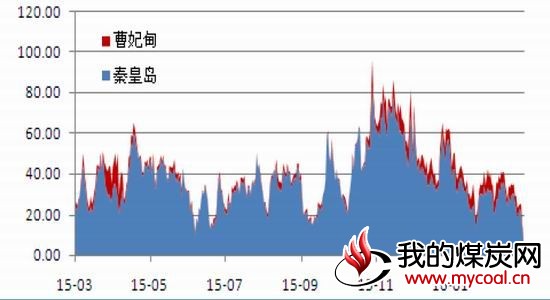

2、秦皇岛锚地数不高,海运费继续反弹

(1)秦皇岛港锚地数维持低位

今年以来煤炭下游需求一般,但煤炭市场价格连续上涨,这压制了下游电厂接煤积极性。并且神华集团改变黄骅港经营策略,鼓励蒙煤仍黄骅港下水转运,致使秦皇岛港锚地船舶数和吞吐量较去年大幅下降。本周虽然秦皇岛港调入量明显上升,并且库存上升,但下游接货积极性仍然不高,仍港口锚地船舶数偏低的情况就可以清楚的了解。

截止3月25日,秦皇岛港锚地数达到年内最低的7艘,预计到港量为18艘。下游接货船舶转运情况好转,但整体接货热情依然低于往年同期。

图6:秦皇岛曹妃甸港口锚地船舶数

(2)沿海煤炭运输情况好转,部分运费开始反弹

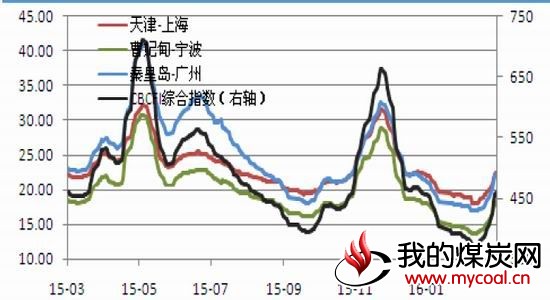

国内海运费方面,近期下游用煤企业补库需求明显好转,除了自身库存的逐步消耗之外,主要还是得益于煤炭价格上涨预期的担忧。长期缺货的情况使得煤炭价格下跌预期转淡,随着4月的逐步临近和电厂库存临近低点,下游电厂纷纷加大采购力度,补库需求较前期明显回升。加之大多兼营船舶转运外贸航线,使得大船供给更为紧俏,沿海煤炭运价在煤炭价格的有力支撑下快速上涨。但下半周开始,行情出现拐点,市场传出大秦线铁路运费可能下调20元/吨以上的消息,运费成本的降低,加大了市场观望情绪,在前期已经安排了大量拉运计划的情况下,运输需求明显缩减,成交稀少,运价滞涨幵小幅下跌。

3月25日,上海航运交易所发布的煤炭货种运价指数报收805.49点,较上周上涨4.9%。中国沿海煤炭运价指数(CBCFI)中,秦皇岛-上海(4-5万dwt)航线运价为17.9元/吨,较上周五上涨2.5元/吨;秦皇岛-张家港(2-3万dwt)航线运价为24.3元/吨,较上周五上涨2.5元/吨;秦皇岛-南京(3-4万dwt)航线运价为24.6元/吨,较上周五上涨2.6元/吨。华南航线:3月25日,秦皇岛-广州(5-6万dwt)航线运价为21.9元/吨,较上周五上涨3.0元/吨。

图7:沿海煤炭运价指数

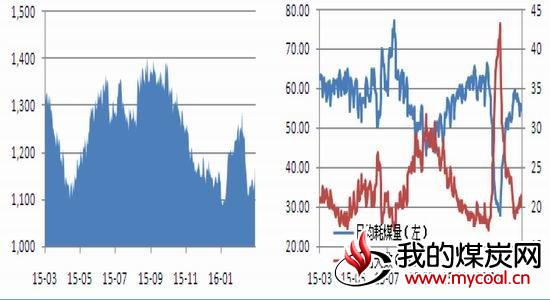

三、六大电厂库存偏低,电厂日耗无明显上升

近期下游沿海电厂耗煤情况没有出现明显的好转,加之铁路运费下降预期偏强,电厂北上采购积极性一般。3月19日-3月25日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1138.29万吨,较上周同期增加18.22万吨,增幅1.63%。平均日耗总量55.6万吨,较上周同期减少2.73万吨,降幅4.68%。六大电厂电煤库存平均可用天数20天,较上周同期增加1天。

沿海电厂总体电煤需求量弱于去年,补库意愿较为有限。本周沿海电厂平均库存总量1131.1万吨,较上周同期增加9.8万吨,增幅0.88%。特别是在3月上旬,北方港口价格上涨之后,沿海电厂加大了对江内库存和进口煤的采购。贸易商表示,近期华东地区市场变化不大,进港量不足和电厂采购是目前江内港口低位的主要原因,加之下游电厂采购进口煤,对国内煤也有一定影响。而丏近日南方大部分地区出现强降雨,汛期提前。水电发电已开始大幅增加,对火电发电形成不小的冲击,电煤需求将有减弱。

图8:六大电力集团库存 图9:六大电力集团日耗煤情况和煤炭库存可用天数

四、行情综述

港口煤炭供应紧张情况除部分煤种外都有所缓解,各港库存虽处于低位但已逐渐上升,因煤炭价格上升刺激煤矿复产积极性,但23日大同矿难可能影响部分山西中小煤矿生产。暂时看铁路运费下降政策或较温和,并且更有利于大集团,对市场价格压力较预期偏小。运费下降程度或低于预期,但对4月煤价形成压力。综合看供应端之前对市场支撑作用缓解。

下游电厂虽然接货意愿一般,但库存确实维持低位;大集团商定4月份煤价稳定。市场短期仍有支撑因素。综合看来现货市场3月末依然坚挺,之前利多因素可能在4月份将逐渐消失,即使大集团挺价,4月初煤价维稳可能就是较好的情况。关注后市运费和降水情况对煤价影响。