10年间,我国GDP年均增速在9%以上,其中2003年至2007年、2010年的GDP年增速均达到10%以上(包含10%),GDP平均复合增速为10.6%。

在经济快速增长的带动下,我国能源消费总量由2001年的150406万吨标准煤增至2011年的348000万吨标准煤,年均增速为8.8%,其中煤炭表观消费量由138436万吨增至372688万吨,年均增速高达10.4%。

10年间,煤炭价格上行趋势十分明显。2011年12月,秦皇岛港5500大卡/千克动力煤的平仓价(均价)为每吨820元,与2001年相比增长了2倍以上。换算成年均价,2001年至2011年,复合年均增速为11.8%,而同期居民消费价格和工业品出厂价格年均涨幅分别只有2.6%和2.9%。

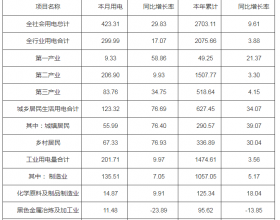

煤炭行业黄金10年所取得的成绩都写在经济指标上面。10年间,煤炭行业的资产总额、净资产、产品销售收入、人均销售收入和利润总额分别由2001年的4171.6亿元、1467.5亿元、1485.7亿元、3.9万元和41.7亿元,增长至2011年的37574亿元、15443.4亿元、32593.9亿元、61.4万元和4341.7亿元,分别增长8倍、9.5倍、20.9倍、14.6倍和103倍。

从2011年四季度开始,煤炭需求增长露出放缓的迹象,煤价进入回调通道,这一回调过程一直持续到今年3月。很显然,国内外经济增速整体放慢,是导致煤市回调的直接原因,但绝不应该将此轮调整视作简单的阶段性回调,而应挖掘回调背后的深层次原因,也就是导致经济增速放缓的深层原因。

今年3月5日,温家宝总理在十一届全国人大五次会议上所作的《政府工作报告》提出,2012年GDP预期增长目标为7.5%,这是8年来我国GDP预期增长目标首次低于8%。下调增长目标与去年下半年以来的经济增长放缓有无必然联系?为何高速增长10年之后,国家主动下调GDP增长目标?经济增长目标是短期暂时下调还是长期下调?一系列疑问摆在面前。

笔者认为,下调GDP增长目标是经济增速放缓这一事实的政策延续。之所以下调增长目标,一方面是因为经济继续快速增长面临的压力越来越大,同时付出的资源、环境、社会代价越来越大;另一方面体现了政府调整经济结构、转变经济发展方式的决心。经济增长目标的下调应该不是简单的短期行为,因为经济增速放慢将是长期存在的现实。

第一,出口拉动的经济增长或难持续。2002年至2008年,我国货物和服务净出口对GDP的贡献率均为正,但在世界经济失衡程度不断加深、各国贸易保护力度不断加大的情形下,我国出口增长阻力日益增加。

第二,国内房地产投资高速增长势头难以持续。2001年以来,投资对GDP的贡献率始终在40%以上,部分年份在50%以上,个别年份甚至超过90%。投资持续快速增长是多种因素共同导致的,房地产投资无疑起到了重要的推动作用。经过10多年的快速增长,房地产投资基数十分庞大,投资总额已经由2000年的4902亿元增至2011年的61740亿元,增长了11.6倍。高速增长积累下来的是膨胀的泡沫,政府对房地产调控政策的坚持必将挤压这些泡沫,从而导致房地产投资增速放缓,经济增长步伐减慢。

第三,能源消耗持续快速增长势头难以持续。据英国石油公司(BP)统计,2001年至2010年,我国一次能源消费总量占世界的比重由11.33%升至20.26%,我国已超越美国成为能源消费第一大国。世界能源消费总量由2001年的94.65亿吨油当量增至2010年的120.02亿吨油当量,其中我国能源消费总量增加了13.6亿吨油当量,增量占世界总增量的53.6%。

随着能源消费量的快速增长,碳排放压力不断加大,能源安全问题日益突出,国内资源环境承载力日渐减弱,因此对能源消费总量增速进行合理控制,越来越成为执政者管理的重要内容之一,最为有效的做法就是下调经济增速,调整经济结构。

煤炭是工业的粮食,如果未来几年经济增速放慢,煤炭需求增长必然会有所放缓。对此,煤炭企业应该有清醒和理性的认识——放缓并不等于煤炭行业即将进入下行周期。笔者认为,未来几年,煤炭工业将进入一个相对平稳的发展期。

煤炭需求仍将保持一定幅度的增长,这是由多方面因素共同决定的。一是我国正处于工业化、城镇化快速推进的阶段,预计未来很长时间,基础设施建设、固定资产投资还将保持适当的规模。二是煤炭在我国一次能源中占据主导地位,未来很长时间都将是保障能源供应的基础。三是我国油气资源相对匮乏决定了煤化工发展空间巨大,随着石油安全问题的日益突出,继续大力促进新型煤化工发展当属情理之中。

合理控制煤炭供应总量已成为行业管理者的共识。近年来,行业管理者越来越重视煤炭工业发展的可持续性问题。内蒙古、山西和陕西等煤炭主产地不约而同降低了未来几年煤炭产量增长目标。对煤炭供应总量的控制,主产地下调煤炭产量目标均有助于稳定市场预期,从而支撑行业保持基本平稳运行。

行业集中度显著提高,大型煤炭企业的市场控制力不断提高。2011年,我国亿吨级煤炭企业集团已经达到7家,5000万吨级煤炭企业集团超过10家,内蒙古、山西等主产区的小煤矿已经基本退出市场。与此同时,我国大型煤炭企业原煤产量达到21.8亿吨,占原煤生产总量的比重达到61.9%。

“十二五”期间,大基地、大集团、大煤矿建设仍将继续推进,行业集中度将继续提高,大型煤炭企业集团的市场控制力将继续提高。集中度和市场控制力的提高,无疑有助于保障行业平稳发展,促进市场平稳运行。