火电继续受水电挤占

二、6月基本面上的支撑国家减产政策进一步深入

产地煤价上涨带动港口试探性提价中下游库存偏低

沿海运价低位反弹

三、资金短期因素主力合约持仓增加

主力多空力量对比势均力敌

综上,步入6月,随着国家减产政策的进一步深入,产地煤价仍有上涨预期,对港口煤价支撑作用继续。而对下游来说,虽然工业需求不佳、水电季节性发力导致日耗低迷依旧,但产地煤连续涨价加之迎峰度夏需求促使部分用户采购心态好转,受此提振,6月动煤期价有望偏强震荡。

动力煤市场主要季节性变化规律

(1)12月、1月份份冬季用煤用电增加;

(2)2-3月份工厂放假停工,气温回暖;

(3)4-6月份水电增加,火电机组检修;

(4)7-8月份高温季节用电量增加;

(5)9-10月份居民生活用电量减少;

(6)11月份冬季储煤。

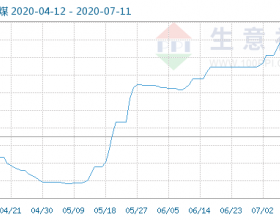

港口现货酝酿涨势

在供给侧改革政策持续发酵、地方煤矿停产整顿等利好因素刺激下,5月份各地动力煤坑口价格均出现不同程度的普涨格局。其中,内蒙东胜地区5200大卡原煤坑口价较4月底上涨13元至150元/吨,陕西榆林地区5500大卡烟煤末较4月底上涨35元至225元/吨,山西大同地区5500大卡动力煤车板价较4月底上涨10元至220元/吨。

但由于电厂日耗持续低迷拖累,下游补货意愿一直不高,导致港口船货交投清淡,环渤海动力煤平均价格指数连续10周持平在389元/吨一线。

季节性规律显示,6月电厂日耗依旧低迷,但为了迎峰度夏,电厂提前补库需求带动采购心态好转,6月港口煤价有望补涨。

2016年5月27日

供给侧改革进一步深入

受山西整合矿停产整顿以及276工作日等因素影响,4月原煤供给大幅收缩。国家统计局数据显示,4月份全国原煤产量26803万吨,同比下降11%。1-4月,全国累计生产原煤108100万吨,同比下降6.8%。数据显示原煤1-4月累计同比降幅均有所扩大。

其实早在2016年2月1日,国务院印发《关于煤炭行业化解过剩产能实现脱困展的意见》时,除了规定“用3至5年的时间,退出产能5亿吨、减量重组5亿吨,较大幅度压缩煤炭产能;同时3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目,确需新建煤矿的一律实行减量置换”外,还要求“从2016年开始,全国所有煤矿按照276个工作日规定组织生产,即直接将现有合规产能乘以0.84(276天除以原规定工作日330天)的系数后取整,作为新的合规生产能力”。不过两会前后各省忙着制订去产能方案,276天工作日计划并未正式提上日程。直到3月底山西整合矿难事发,山西发文整合矿停产整顿时,才同时要求各大煤企严格按照276个工作日组织生产及作为新的合规生产能力核定。双管齐下,导致4月煤碳供给的大幅收缩。

5月初内蒙、陕西也先后出台276天工作日及相应新产能核定计划。随后财政部发布千亿专项资金去产能方案,早退多降”的阶梯式奖补方式或加快煤矿关停速度,促使去产能加速。

中下游库存有所回升但仍在低位

受276天工作日减量生产以及地方性煤矿停产整顿影响,5月北方5港煤炭调入量持续不佳,多数时间不足120万吨每日,延续4月低迷态势。不过,由于5月下游电厂日耗甚至更差,沿海电力集团缺乏规模补库诉求,仅维持日常刚性采购为主,致使5月北方5港煤碳调出仅在每日110万吨左右的水平徘徊。

受此影响,5月份沿海5港煤碳库存震荡回升,由4月底1355万吨震荡上扬,至5月底升至1462万吨。尽管如此,相比往年同期水平依旧偏低。此外,尽管采购情绪不佳,但限于日耗消耗更差,致使5月份沿海6大电厂库存震荡回升,由4月底1100万吨回升至5月底的1268万吨。

进入6月,虽然山西停产整顿煤矿将陆续复产,但276工作日的大范围推进依旧会限制煤企发运量,而电厂日耗同样季节性趋弱,因此港口运输仍维持递进低出态势,库存回升幅度依旧不会太大。

煤炭运价低位反弹

虽然日耗偏低,限制下游采购规模,但由于适时船期偏紧加之上游煤矿持续涨价导致公路运费上调,5月沿海煤炭运价低位反弹,海运煤炭运价综合指数OCFI从4月底410点,震荡回升,至5月24月最高涨至497点,当季累计涨幅近20%。

由于该运价指数急涨急跌且较能灵敏反映出下游电厂采购意愿的强弱,一般可作为下游阶段性冷暖程度的参考指标。回顾15年二季度该指数表现,当时由于迎峰度夏、下游电厂补库的推动,4、5月份海运煤炭运价综合指数OCFI曾一度暴涨近60%,不过5月底补库结束后该指数开始迅速回落,不到一个月时间跌幅近30%。

6月煤炭市场仍处于供需两弱的尴尬境地,沿海煤炭运输市场“船货两无”状态有望延续,不过煤企减量生产、煤价带动公路及水路运价上调局面仍有望维持,加之电厂迎峰度夏提前补库需求,6月沿海煤炭运价指数反弹之势或将延续。

5、6月火电需求依旧不乐观

4月电力数据走弱。中电联数据显示,4月份,全国全社会用电量4569亿千瓦时,同比增长1.9%,增速较3月份回落3.7个百分点。1-4月份,全国全社会用电量约18093亿千瓦时,同比增长2.9%,增速较一季度回落0.3个百分点。其中,第一、二、三产业和居民生活用电量同比增长9.1%、0.2%、10%和9.5%个百分点,占全社会用电量比重为1.5%、69.6%、13.9%和15%。

同时,在大气污染治理、能源结构调整的情况下,清洁电力的市场份额的进一步提升,继续对火电造成压力。1-4月份全国绝对发电量17986亿千瓦时,同比增长0.9%。其中全国火力绝对发电量13772亿千瓦时,同比下降3.2%;全国水力绝对发电量2816亿千瓦时,同比增长15.5%。上述数据显示,1-4月火电占全国发电量的比重为76.5%,同比下降2.6个百分点,水电占全国发电量的比重为15.6%,同比增加1.9个百分点,火电继续受水电挤占。

此外周期性规律显示,在偶数年份水利发电通常会有较好的表现,同时季节性规律显示,5、6月份通常是火电季节性回落,而水电季节性走高,因此,在偶数年份的二季度,火电会更多的受到挤占。

终端数据表现一般

虽然供给侧改革政策的持续推进会一定程度上加快枯竭矿、小煤矿的淘汰或重组,不过由于煤炭产能严重过剩,要想达到新的平衡还需终端需求实质性回暖的配合。目前看来,4月份终端数据表现不及预期。

因为我们看到,1-4月不仅火力发电量同比降幅扩大,作为第二大耗煤行业的水泥,其1-4月产量同比增幅亦在收窄。统计局数据显示,2016年1-4月全国累计水泥产量65946亿吨,同比回升3.2%,增幅较1-3月缩窄0.3个百分点。

好在房地产开发投资增速持续回升,但能否带动钢材、水泥等建材需求持续回升,仍待5、6月数据进一步检验。1-4月房地产开发投资25376亿元,同比增速为7.2%,较1-3月回升1个百分点。其次,作为房地产投资重要先行指标的房屋新开工面积在2月由负转正后1-4月份数据继续向好,同比回升21.4%。

资金短期因素

虽然相比4月份暴涨、5月份暴跌的双焦期货合约,动力煤期货5月底似乎更受资金青睐,主力1609合约持仓5月下旬持续攀升甚至突破前高,而双焦期货持仓自4月底高位回落以来一直萎靡不振。

不过,从多空持仓对比来看,截至5月27日数据显示,动力煤1609合约主力多空持仓势均力敌,趋势性倾向不明显,和目前供需两淡基本面情况倒是比较一致。

小结

综上,步入6月,随着国家减产政策的进一步深入,产地煤价仍有上涨预期,对港口煤价支撑作用继续。而对下游来说,虽然工业需求不佳、水电季节性发力导致日耗低迷依旧,但产地煤连续涨价加之迎峰度夏需求促使部分用户采购心态好转,受此提振,6月动煤期价有望偏强震荡。