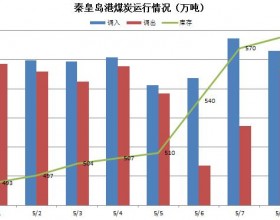

秦皇岛港存煤能力为950万吨,但受煤种分堆过细以及新加盟部分发煤企业等因素影响,进港部分煤种需要按收货人和发货人进行单堆,影响了秦港的存煤能力。在煤炭进港和出港数量保持平衡的情况下,秦港存煤会保持稳定;一旦遭遇大风或者大雾等恶劣天气造成封航,封航1-3天,秦港还可以凭借着广阔的堆场来应对,一旦遭遇更长时间的封航,秦港会不可避免的出现接卸困难的局面,给秦港接卸后续铁路车辆和增加存煤数量带来一定困难;同时,也会造成秦港锚地下锚船不断增加。截止21日下午,秦港下锚船已经超过80艘;预计22日,秦港下锚船会接近100艘。目前,秦港加大力度做好煤种和垛位的整合工作,通过加长、加宽、连垛等方式来扩大堆存能力,确保在场存达到800万吨的情况下,仍能保证到港煤车的正常接卸。

进入12月中旬,受需求减弱、下游拉运不积极和恶劣天气造成封航影响,国投曹妃甸、国投京唐两港库存也出现走高;截止21日,国投曹妃甸、国投京唐港分别存煤348、170万吨,较月初分别增加53、60万吨,随着恶劣天气的延续,和下游电厂拉运量的减少,预计两港存煤还将出现增加。

本月,环渤海港口煤炭资源供应充足,后续铁路进车保持高位。尽管坑口煤价出现持续上涨,但电厂接货并不积极,拉运北方港口市场煤的数量有限,港口煤炭交易不活跃,造成港口平仓价继续下跌。煤价快速下跌的情况下,“三西”中小型发煤企业发运积极性受到挫伤,发运和销售数量明显减少,铁路装车主要以四大煤企为主。

目前,阶段性补库早已结束,环渤海港口煤炭交割主要在大型煤电企业之间进行;沿海电厂凭借着高位的库存,减少市场煤采购,派出船舶主要拉运价格低廉的长协煤。预计十二月底和明年一月初,沿海地区用煤不会紧张,市场煤价继续下跌。