2.虽然16年11月开始煤企已经全面回到330天生产,但1月受春节假期、2月份两会安检影响,部分煤企复工期延长,因此产地供给一直不及预期,而下游电厂日耗如期恢复,导致2月煤炭供给整体呈现相对紧俏的格局。3月随着两会的结束,产地供给预期将有所回升。

3.由于春节假期影响,1、2月终端数据相对真空,但从电厂日耗等一些高频数据反映,火电、水泥、钢材等高耗煤行业1-2月表现不差。不过考虑到房地产投资重要先行指标——房屋新开工2016年二季度已经出现拐点,加之各地调控政策的不断出台,终端需求特别是地产相关产业链预期并不乐观。

4.由于今年春节提前至1月底,2月火力发电料将反季节回升,3月相对高位,但整个二季度火电淡季,水电替代增加,因受环保政策影响,清洁能源发电将是大势所趋。

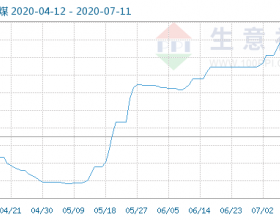

整体来看,港口库存跌至低位,短期现货情绪偏强,不过随着两会的结束产地供给将有所回升,加之供暖季后北方取暖煤需求转淡,因此政策红线600以上的港口现货中期依旧不乐观。而对于期货盘面来说,主力5月贴水缩窄、但高煤价或将推后330-276政策切换的时间,从而对5月合约不利。

策略上,在现货情绪转淡的情况下可以考虑5-9价差的反套,预计入场点25,目标0以下,持有时间4月中上旬。风险方面,关注两会前后330-276政策的变动情况。