1、钢厂/社会库存降至低位,后期下降空间有限,不排除阶段性回升的可能;

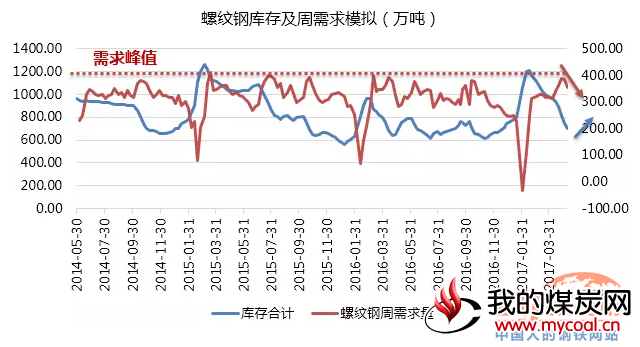

2、2017年前5月周螺纹钢需求(模拟)峰值已过,后期将进入下降通道;

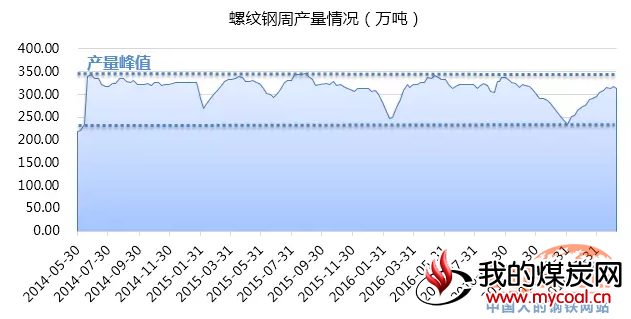

3、受环保影响短期螺纹钢产量有一定影响,前期顶部阶段显现,但中期来看产量还将维持高位运行;

4、螺纹钢/热卷现货价差扩至近3年高位,后期价差有收窄迹象。

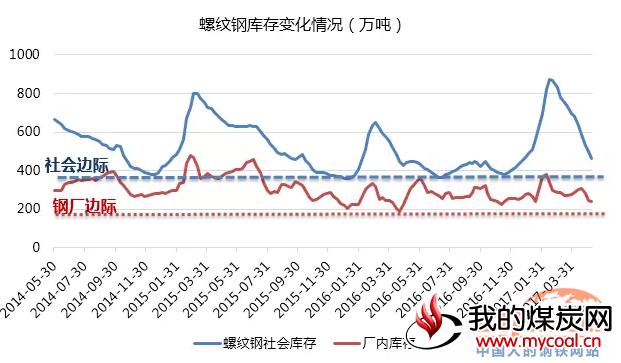

▍一、库存接近底部,后期恐将回升

据样本数据统计,2015年螺纹钢社会库存最低值约为368.9万吨,厂内螺纹钢库存约为244.3万吨;2016年螺纹钢社会库存最低值约为359.74万吨,厂内螺纹钢库存约为188.9万吨;2017年目前螺纹钢社会库存约为499万吨,厂内螺纹钢库存约为245万吨。同期相比偏高42万吨左右,较2016年最低库存偏高181万吨左右。个人观点:库存仍在底部左侧,后期回升概率较大。

▍二、需求阶段见顶,下行概率偏大

据样本数据统计,经个人结合产量/库存变化模拟测算需求,2016年螺纹钢周需求峰值约为400.87万吨,2017年1月至今单周螺纹钢最高需求量约为389.04万吨,随着近期去库存速度放缓,需求有见顶回落迹象。个人观点:螺纹钢周需求处于右侧,随着淡季的来临,需求放缓的迹象才初步显现。

▍三、产量维持高位,环保影响有限

据样本数据统计,2016年螺纹钢周产量峰值约为342万吨,2017年目前为止产量峰值约为317万吨,较去年相比下降25万吨/周。综合前期淘汰中频炉情况来看,目前螺纹钢周产量约为上半年最高水平,若后期电炉未出现集中复产,螺纹钢供应阶段见顶。个人观点:产量虽然减少,但考虑到高炉复产、转产等因素,高利润刺激下螺纹钢集中减产的可能性较小,后期产量仍将维持目前高位水平。

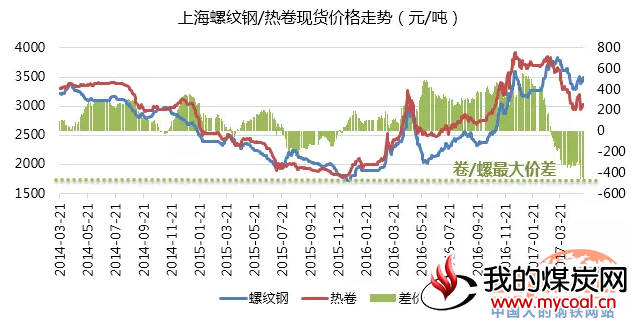

▍四、卷螺差价扩大,后期或将收敛

据数据统计,以上海市场螺纹钢/热卷现货价格为例,目前卷螺价差为-460元/吨,较2016年高位相比下跌1020元/吨,较近四年均价下跌603元/吨。个人观点:考虑到螺纹钢需求存在淡旺季影响,而热卷需求受季节因素影响较小,后期卷螺现货价差有望逐渐修复,价格共振方向一致但空间有望收窄。