目前市场煤价已经处于发改委规定的红色区间,加之各方面并无明显利好支撑,利好利空交织使得市场对后市走势产生分歧。印尼斋月即将结束,进口煤通关受控的同时,电厂负荷持续保持低位,需求待提升,加之近期有消息称发改委允许部分优质煤矿核增生产能力,后市行情或难言乐观,贸易商囤煤仍需谨慎!

一、市场消息:发改委召开煤矿核增产能工作专题会议

2017年6月25日上午9时30分,国家发改委召开煤矿核增产能工作专题会议,发改委副主任连维良主持召开了符合条件优质产能煤矿生产能力核定工作的专题会议。国家发改委经济运行局、国家能源局、国家煤矿安全监察局、煤炭工业协会,晋陕蒙煤炭行业主管部门,神华、中煤、华能、华电、国电等央企,主要产煤省区的重点产煤企业均参会。

连维良主任指出,煤炭产能置换将是长效化机制,任何企业都不要抱有侥幸心理,新建煤矿和核增生产能力矿井必须落实产能置换政策。鼓励具备扩能条件的优质产能煤矿尽快开展生产能力核增和产能指标置换工作,尽快释放产能,保证煤炭市场供应,稳定市场价格。

针对此次专题会议,有业内人士表示,发改委这是要放大招以保障煤市平稳运行。目前的市场缺乏真实需求依托,仅靠贸易商盲目囤货和喊价很难从根本上实现市场整体持续上行。后期,若国家就此次会议要求采取相对应行动措施,届时煤炭产能将实现最大化释放,供应瓶颈将难出现。有关人士预测,今年夏季或将不同于往年,迎峰度夏补库季需求如何都是个未知数,期盼不敢过高。

二、煤价刺激性上涨,市场实际成交不乐观

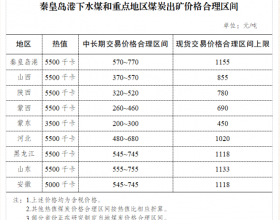

截止到目前,内蒙古地区环保、安全检查力度仍在不断加大,煤炭供应量减少,带动煤矿坑口价格上涨10-30元/吨。受内蒙古动力煤供应缩减,价格上涨影响,下游以及贸易商采购量加大,促使山西、陕西煤价跟涨。截至6月25日,杭来湾矿宣布面煤及混块上涨15-30元/吨,多家主流煤矿纷价格上调10-20元/吨不等,矿方涨价意犹未尽。

传导至港口,北方港动力煤报价持续上涨,目前热量5500大卡煤报价在600-625元/吨不等,热量5000大卡煤报价在550-565元/吨不等,然实际成交鲜少,“有价无市”现象严重。目前价格仍然继续上涨,其中产地坑口价涨势凶猛,以蒙煤为首价格疯涨以后,山西,陕西两地煤矿因实现资源替代而相继上抬煤价,不过,在贸易商积极囤煤、哄抬煤价的环境下,下游需求稳定,成交活跃度有限,沿江港口亦是如此,就后市走势如何市场已经产生明显分歧。

三、电厂库存高日耗低,不急于补仓

由于市场煤价格的跳涨,下游终端看好长协煤。近期下游寻船北上拉运积极性提高,环渤海港口锚地船舶数大增,但受大雾天气及交投现状影响,压港严重。截至6月26日,北方主流四港统筹库存为1531万吨,库存水平基本维持在1500万吨以上,呈现供需平衡状态。电厂方面,月初由于西南泄洪,西电东送工程遭遇阻碍,水电发力减弱,火电份额上提,电厂日耗出现猛增,后期云南、贵州等地水电恢复发力,电厂日耗随即回落。目前日耗煤量稳定在60万吨左右,六大电厂合计库存持续维持在1200万吨以上高位。

当前南方正值黄梅时节,低温伴随雨水徐徐来临,雨水充沛使得水电多发且持续,火电转而进入低负荷调峰运行期。据有关人士称,目前大型电厂煤炭库存处于高位,日耗偏低,短期仅保持刚需性采购,并无大规模补仓需求,而部分小型电厂由于库存探底,急需补库,前往各港口采购居多。因吸取去年煤价波动调运被动局面,有电企要求现各厂库存均要保持高位20天以上,其他电企情况如是。

后市预测

当前市场行情呈现出表面明显趋好,实则暗中观望情绪渐浓的形势,蒙煤价格大涨助推三西坑口煤价齐涨,贸易商看多预期强烈使得市场陷入一阵盲目跟风采购潮。受下游采购积极性提振影响,煤矿利润空间加大,部分煤矿甚至发声明:接受不了随时涨价,请勿派车。主产地煤价任性上涨造成市场煤报价混乱虚高,下游用户接货较为踌躇,煤电博弈已进入白热化。

若此次发改委召开的煤矿核增产能会议真实有效,将在一定程度上直接加剧市场看空预期,煤市上行速度将随之减缓。不过,随着周一神华、中煤两大煤企宣布将暂停电煤销售,而大秦线施工也已展开,市场又迎来了新的供应瓶颈期。