一、总论

5月份经济基本面对煤炭需求的拉动力度仍比较强健,但总体上呈现稳中趋弱态势,下半年或将明显减弱,明显减弱的时点具有不确定性;5月季节性需求处于低位,迎峰度夏期间需求会有所回升。随着先进产能的逐步释放,煤炭供应逐步增加。判断6月份煤炭供求保持总体基本平衡状态、趋向宽松,市场价格继续回调;三季度煤炭供求基本平衡、趋向宽松,市场价格波动走低,采购旺季市场或有阶段性回暖、价格有望阶段性趋稳反弹。

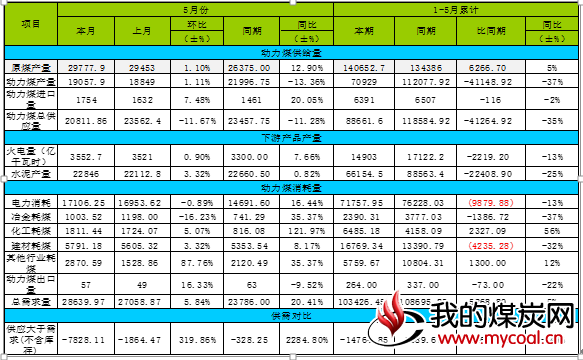

5月份原煤产量29777.9万吨,同比增加近13个百分点,环比上升1.1%,其中动力煤产量约为19057.9万吨,同比降幅超过31%,环比增加1.1%。截止到2017年5月底,累计生产原煤超过14亿吨,同比增长5%,动力煤产量超过7亿吨,同比下降37个百分点。

二、6月份市场分析

总述:六月份,产地与港口动力煤市场走势有所分化,主产地动力煤仍供不应求延续涨势,各地区坑口煤价出现不同程度的上涨。其中,山西晋北地区普涨20元左右;陕西榆林地区销售情况良好,当地拉煤车较多,库存低位,坑口煤价上涨15-20元。

内蒙古地区煤管票影响逐渐减弱,近日末煤价格基本稳定,个别矿块煤价格略有上涨,部分矿方表示后期煤价上涨空间有限。

港口下水煤市场看涨情绪有所放缓,前期偏高报价也有回落,贸易商出货开始增多,目前5500大卡煤硫0.6-0.8平仓报价595-600元。眼下市场出现转变,下游库存高位,需求原本不旺,在买涨不买跌的心态下,终端观望情绪加重,实际成交稀少。

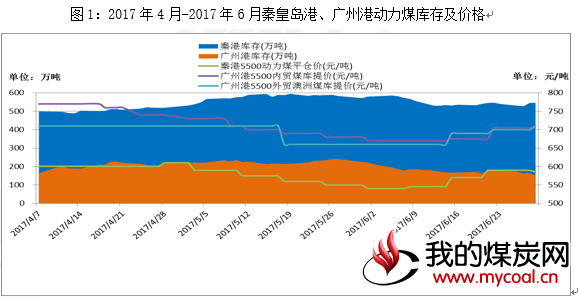

截止6月29日,秦皇岛港库存约546.5万吨,本月秦皇岛港口煤炭库存从五月开始呈现稳步下滑的迹象,至月末有小幅上涨。广州港库存约151.8万吨。广州港库存整体呈现稳定的趋势,月末有小幅下滑。

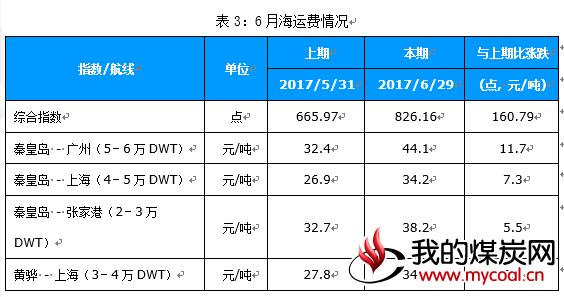

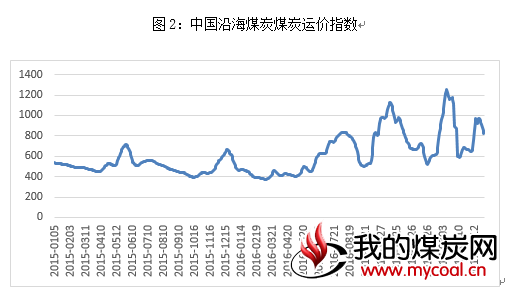

综述:本月国内航线方面,截止6月29日,中国沿海煤炭运价指数为826.16点,从月初至6月29日,上升160.79点。

分析:临近月末,黄骅港锚地船舶数量均在一百艘左右,秦皇岛港的锚地船舶也创下2013年以来的同期新高,装船作业量骤增,而畅销煤种货源并不充足,多数船舶需等待数天才能离港,船舶周转期变长,船货交易活跃度降低。贸易商普遍认为7月煤价继续上涨的可能性较大,开始”捂盘惜售“,即期运力需求减少,船货双方僵持不下,船东对市场的反应不一,没有签订合同的部分适期船舶考虑锚地成本问题,选择低价签约。煤炭运价弱势盘整,本期运价指数震荡下行。

三、7月份市场预测

最新一期环渤海动力煤价格指数报收于577元/吨,环比上涨3元/吨,涨幅较上期明显收窄。受局部产地供应持续偏紧影响,三西地区坑口报价继续上扬,成本上涨支撑港口煤价维持上行,目前动力煤(Q5500)北方港口主流平仓价格610元/吨左右。“迎峰度夏”备货旺季将至,下游用户囤煤积极性提高,沿海电厂纷纷开始增补库存,而由于看好长协煤及库存不断走高,电厂并不急于大规模补库,下游整体需求亦未全面提振。当前南方水电充分发力及政策力保供应,市场看空预期不断加强,贸易商抛售现象逐渐增加。不过,随着主要煤运通道大秦线开展施工,煤炭运量缩减又支撑市场继续看多。综合来看,用煤高峰即将来临,煤电双方仍在激烈博弈,短期内动力煤价格将大体维稳。