16部委联合发文防范化解煤电产能过剩风险

近日,国家发展和改革委员会、国家能源局等16部委联合印发《关于推进供给侧结构性改革 防范化解煤电产能过剩风险的意见》。《意见》明确,“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦。到2020年,全国煤电装机规模控制在11亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至310克/千瓦时。《意见》提出了从严淘汰落后产能、清理整顿违规项目、严控新增产能规模、加快机组改造提升、规范自备电厂管理、保障电力安全供应6项主要任务。此外,按照2017年《政府工作报告》要求,国家发展改革委、国家能源局研究制定了落实“淘汰、停建、缓建煤电产能5000万千瓦以上”目标任务的本年度实施方案。

↓↓↓先来看看全国综合电煤价格指数图↓↓↓

目前正值迎峰度夏——煤炭需求旺季,且全国气温明显高于往年同期,尤其华东及长江以北地区。用电需求持续回暖,电厂日耗不断攀升,机组发电负荷明显加大。

一周煤炭指数

(7月28日~8月3日)

-

中国沿海(散货)综合运价指数报收1155.56点,较上周微幅上涨0.2%。

-

中国太原煤炭交易综合价格指数132.74点,环比上涨0.23%。

-

秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)583元/吨,环比持平,结束了连续七周的上涨局面。

上航运交易所7月28发布

上周

沿海六大电厂日耗煤量高达84.77万吨,存煤可用天数跌至15天以下。与此同时,煤炭价格延续稳中有升的态势,本周环渤海动力煤价格指数报收于583元/吨,环比继续上行1元/吨。在两方因素共同刺激下,下游电厂维持较高的采购热情,秦皇岛港及黄骅港待港船舶数量高位运行,船东预期普遍乐观,报价坚挺。不过,发运港煤炭资源有限,使得滞期费明显升高,加之煤价及运价均处于较高水平,成本压力下,月底期间下游企业采购规模难有进一步放大,船货双方于运价方面产生较大分歧,部分货主适时选择观望。受上述情况影响,本周沿海煤炭运输市场相关影响因素可谓是好坏参半,运价震荡于高位。

上周

沿海煤炭运输市场行情呈现先扬后抑走势。进入三伏天,全国高温地区范围扩大,电厂加开机组发电,电厂日耗煤量与日俱增。据统计,14日沿海六大电厂日耗煤量突破75万吨大关,较上周同期暴涨13.4%,可用天数降至17天左右。加之上周三个别煤企上调7月份的现货价格,引发了市场抢货热情,沿海煤炭运输需求持续回暖,运价快速拉涨,乐观情绪蔓延至本周。不过下半周开始,鉴于北方港口煤炭资源持续紧张,部分煤企为保障长协煤的兑现,宣布暂停现货销售,引起市场对后续货盘不足的担忧,行业操作热情明显降温。下游部分电厂以采购长协煤为主,市场煤贸易活跃度降低,实际成交冷清,运输市场货盘量不足,沿海煤炭运价震荡下行。不过相信受下游电厂发电刚需支撑,本轮回调或难以为继。

(CTPI-2.0)

中国太原煤炭综合交易价格指数

中国(太原)煤炭交易中心7月31日发布

截至7月31日,第210期中国太原煤炭综合交易价格指数为132.74点,环比上涨0.23%。其中:

-

动力煤指数121.42点,环比上涨0.45%;

-

炼焦用精煤指数159点,环比上涨0.07%;

-

喷吹用精煤指数137.89点,环比持平;

-

化工用原料煤指数105.40点,环比上涨0.01%。

动力用煤市场:

本期山西下水及直达动力煤市场延续涨势。

在持续大范围高温天气影响下,居民用电负荷增加带动电厂煤耗持续攀升,本周末沿海主要电企合计日均耗煤量突破84万吨水平,刷新近四年夏季用煤新高,电厂库存可用天数降至15天以下;北方主要港口煤炭库存小幅下行,正值月末调价窗口,上下游观望气氛浓厚,价格走势趋稳。

炼焦用煤市场:

本期山西临汾、晋中地区炼焦用精煤市场行情小幅上涨。

本周钢坯价格涨幅收窄,钢材及焦炭现货价格高位运行、局部有涨,目前焦钢企业均维持高负荷运转,对炼焦煤需求旺盛。

喷吹用煤市场:

本期山西喷吹用精煤车板价格维稳。

本周下游钢厂对喷吹煤补库需求良好。

化工用原料煤市场:

本期山西无烟块煤车板价格稳中有涨。

本期尿素市场农业用肥需求欠佳,受环保检查影响,下游企业开工率不高,多地价格持续回落;甲醇市场下游需求低迷,厂家出货受阻,价格整体呈弱势下行态势。

最新价格

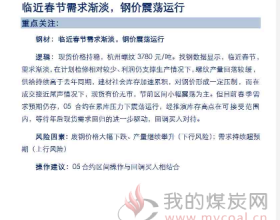

秦皇岛煤炭网8月2日发布

来源:海运煤炭网

7月26日至8月1日,环渤海动力煤价格指数报收于583元/吨,环比持平,结束了连续七周的上涨局面。

本报告期,价格上涨的规格品数量减少到2个,涨幅均为5元/吨,其余22个持平。

分析认为,以下因素促成本期环渤海动力煤价格止涨企稳:

一、高温天气缓解,电煤需求回落。进入8月份后,受强降雨天气影响,全国高温天气呈现触顶迹象,电厂日耗高位回落,据秦皇岛煤炭网数据显示,沿海六大电力集团日耗于8月1日降至80万吨以下,电煤季节性需求呈现回落态势,下游采购更趋理性。

二、保供力度加强,长协保证高峰用煤。尽管受产地暴雨及安全检查影响,产地供应阶段性偏紧,但国家有关部门积极协调产-运各方保证高峰用煤,在较高的长协兑现率保障下,电厂高价采购市场煤的意愿较低。

三、月初煤企价格未定,供需双方心理博弈持续。尽管影响主产区煤炭供应的因素依旧存在,卖方继续看多后市,但月初煤企销售价格并未明确,市场整体采购积极性较低,前期部分囤货贸易商也有出货迹象,电厂采购压价心态强烈,供需双方心理博弈使得沿海煤炭价格进入僵持阶段。