国庆假期后主产地多数地区焦炭价格下调50-100元/吨,累积跌幅均在100元以上,山东部分钢厂焦炭采购价累积调整幅度已达200元。小型焦企销售压力增加,尤其是低品质焦炭,山西个别企业反馈周边焦企焦炭库存已达一周左右。高企的库存迫使很多焦企被迫主动降价。河北等地区受环保影响钢企限产幅度较大,执行力度较为严格,加之多数钢企厂内库存已补至偏高水平,焦炭采购需求缩减。

二、利好因素

1.主产地焦企限产力度继续增加,平均开工率下滑明显。

2.钢价强势拉涨,钢厂利润尚可。

三、利空因素

1.河北等地区受环保影响钢企限产幅度较大,执行力度较为严格。

2.多数钢企厂内库存已补至偏高水平,焦炭采购需求缩减。

3.部分炼焦煤品种价格开始走低,对焦炭成本支撑有限。

四、信息反馈

1.供给方面,根据汾渭焦炭产运销及库存动态监测数据显示,本周焦炭周产量146.04万吨,环比下降13.04万吨。本周检测样本焦企平均开工率74.43%,环比下降8.12%。样本区域中,山西、河北、山东地方焦企开工率较国庆前均有较大幅度下滑。

2.库存方面,本周监测样本焦炭总库存27.76万吨,较节前增加10.25万吨,库存平均可售天数1.16天,环比增加0.29天。除山东以外,其他地区焦企库存均有不同程度的增加。

3.需求情况,监测样本钢厂焦炭库存平均可用天数10.96天,环比增加0.95天。从上下游库存数据可以看出,焦炭的社会库存呈增加趋势。

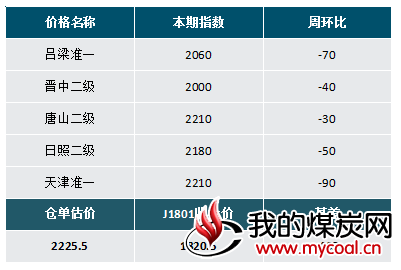

4.港口方面,节后港口贸易货较小,多数是焦企发钢厂的下水量。由于港口报价过于混乱,一些贸易商已经停止报价。汾渭港口准一级焦市场估价2210元/吨,本月下调60元。