产地方面,本周目前晋北动力煤价较稳,由于需求减弱,部分矿有少量库存堆积,矿方认为后期市场会有小幅跌势。鄂尔多斯沫煤较稳,块煤价格下跌。榆林榆阳区煤价继续下跌,部分矿节后连降两次价格,神木、府谷煤价有涨有跌。据市场消息报道,今年后半年全国煤炭净增有效产能约2亿吨/年,前期因“程序瑕疵”而停产的1.62亿吨/年优质煤炭产能大多已经恢复生产。

港口方面,近期,涉煤调控政策保供应取向日趋明朗,作为煤炭运输大港,秦皇岛港充分发挥自身优势,在铁路及相关部门调运下,积极组织接卸,秦港煤炭调进量高位运行,同时近日港口气象条件欠佳也助推了场存攀升。截至10月12日,秦港煤炭场存突破700万吨,达到723.5万吨,较月初高100万吨,涨幅16%。

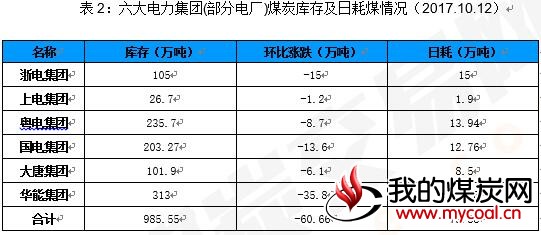

电力方面,下游电厂目前还是以长协煤接货为主。据山东某电厂人士表示,由于政策压力,当前国内煤价已经承压触顶,预计将有所回落;但在十九大和季节性需求的共同支撑下,10月份煤价回调幅度不会太大,而随着2018年长协谈判临近,11月底煤价跌幅将扩大。

国际港口方面:截止10月6日,澳大利亚纽卡斯尔港动力煤价格指数为97.88美元/吨,较上期上涨2.51美元/吨;理查兹港动力煤价格指数为90.82美元/吨,较上期上涨0.24美元/吨;欧洲ARA三港市场动力煤价格指数为90.88美元/吨,较上期下降0.01美元/吨。

预测:目目前,环渤海港口煤炭库存充足,货源结构优化,国庆节期间贸易商出货积极,节后部分贸易商已经没有现货,开始进行预售。整体来看,10月份煤炭市场下游终端需求不高,目前部分贸易商报价仍旧偏高,十九大之后煤价预计还会回落。

产地情况

本周市场详情:

山西区域:山西晋北矿整体价格稳定,部分矿畅销煤还在上涨。

陕西区域:榆林部分煤矿价格出现10元左右下扬。

内蒙区域:鄂尔多斯地区销售平稳,部分矿之前块煤上涨过高有回落情况。

涉煤调控政策保供应取向日趋明朗,作为煤炭运输大港,秦皇岛港充分发挥自身优势,在铁路及相关部门调运下,积极组织接卸,秦港煤炭调进量高位运行,同时近日港口气象条件欠佳也助推了场存攀升。截至10月12日,秦港煤炭场存突破700万吨,达到723.5万吨,较月初高100万吨,涨幅16%。

双节过后,海运煤炭运价出现企稳。近期,冷空气席卷北方各地,产地降雪,出煤困难,加之冬储煤需求不断,耗煤企业北上派船也显积极,运价出现止跌上涨。此外,目前市场可用运力不足促使运价上涨。

分析:南方进江沙船运价高企,抢夺部分北上拉煤运力,而部分船东因在北方港口等煤作业周期较长,并不愿接收煤炭订单,更多选择南下运沙,使得煤炭运力有所缩减。多数船东对后市普遍看好,预计海运费价格仍将延续上升通道。