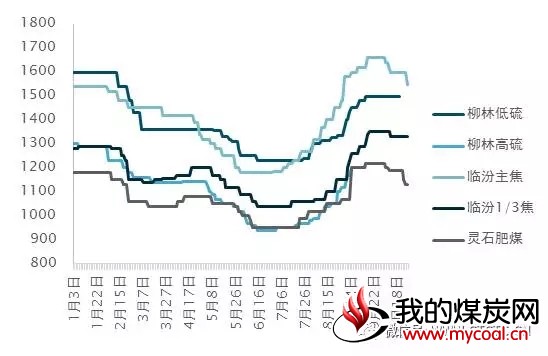

〈山西地区〉

一、现状总结:煤矿产量恢复正常后,价格承压明显,其中高硫煤种、配焦煤跌幅较大,低硫主焦煤价格,柳林地区因为资源量偏紧暂维稳,临汾地区因为价格前期偏高,现大幅下跌。

二、趋势分析:

利好因素: 1、山西主流大矿目前整体库存并无太大压力,11月份以挺价为主,支撑市场; 2、个别未限产或者限产幅度小的焦企,焦煤库存经过一段时间消耗,有补库存需求;

利空因素: 1、焦炭价格持续大幅下跌,焦企对煤价有强烈的降价诉求; 2、多数焦企仍在降库存范畴,焦煤采购需求持续弱化。3、煤矿库存持续增加,加之环保近期检查力度加大,库存不能外放,使得部分煤企不得不降价处理库存。

〈河北、山东地区〉

一、现状总结:河北、山东地区部分大矿不堪库存压力,精煤下调30-60元/吨不等。

二:趋势分析:

利好因素: 1、山东地区部分大矿认为目前下游需求低迷是关键,降价并不是最好的解决方式,暂时以挺价为主; 2、南方地区客户采购低硫煤种较为稳定,对于河北地区精煤市场起到一定支撑。

利空因素: 1、大矿出台降价政策,降幅在30-60元/吨不等; 2、河北、山东地区大矿库存持续攀升,少数地方煤矿出现顶库现象,降价缓解销售压力; 3、山东地区部分煤矿复产,供应相对宽裕; 4、下游用户限产,需求低迷,多以观望为主。

11月份伊始,全国焦煤市场价格开始陆续下行。目前下游焦化厂已经陷入全面亏损状态,打压焦煤的决心更加强烈,煤企库存持续攀升,价格承压下行是必然!整体来看,供暖季期间钢厂、焦化厂将陆续安排限产,焦煤市场需求将进一步萎缩,因此焦煤价格也将延续偏弱下行态势。