动力煤方面:本周,环渤海、华南、上游主产区市场都持续下行走势,降幅在20元/吨左右。主要原因在于下游电厂库存持续高位,环渤海库存下降不明显,华南地区库存持续上涨,需求减弱所致。环渤海5500K价格已跌破700元,主流报价在690元左右。再加上进入供暖季后气温下降不明显等因素,贸易商对后市前景并不看好。

炼焦煤方面:本周,山西地区前期停产煤矿已经基本恢复生产,炼焦煤产量继续回升;蒙古焦煤通关情况依旧不见好转,唐山周边部分焦企重新启动进口焦煤采购。本周,焦炭价格再度被下调100元,在焦炭价格持续大幅回落的情况下,独立焦化企业产能利用率被迫进一步走低,焦化企业继续主动降低原料库存,炼焦煤采购需求进一步放缓。供需关系的调整导致本周炼焦煤价格整体继续走弱。

一、动力煤

(一)库存方面:

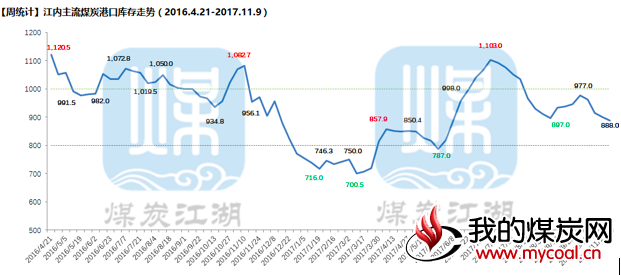

1、从煤炭江湖“中国主流煤炭港口库存”看,库存合计5238万吨,较上期(5211万吨)上升27万吨。环渤海主要港口库存比上期下降25万吨;其中,京唐港359万吨(-9.8%)、黄骅港186万吨(-2.1%),秦皇岛693万吨(-1.0%)、国投曹妃甸326万吨(9.4%)。江内港口库存888万吨,较上周(900万吨)下降12万吨,连续第四周下降。华南地区各港口库存上升4万吨。北方各港口库存上升15万吨。华东地区各港口库存上涨约45万吨。具体信息请见以下图表。

2、秦皇岛港存分析:秦皇岛库存共计693万吨较上期下降11万吨。

(1)秦皇岛二公司库存分析:本期库存为121万吨,较上期(122万吨)下降1万吨。库存分布:热值4500卡(30%)、5000卡(59%)占比较高。

(2)秦皇岛六公司分析:本期库存123万吨,较上期(120万吨)上升3万吨。库存分布:热值5000卡(56%)、4500卡(26%)占比较高。

(3)秦皇岛七公司分布:本期库存为183万吨,与上期(183万吨)持平。库存分布:热值5000卡(46%)、5500卡(33%)占比较高。

(4)秦皇岛九公司分布:本期库存266万吨,较上期(278万吨)下降12万吨。库存分布:热值5000卡(46%)、5500卡(37%)占比较高。

3、黄骅港港存:本期黄骅港库存约186万吨,较上期(188万吨)下降2万吨,具体情况如下:

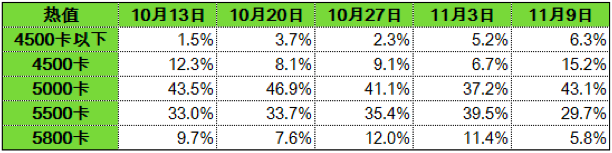

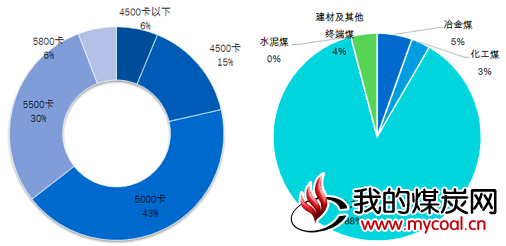

(1)库存分布:热值5000卡(43%)、5500卡(30%)占主要比例。热值4500卡以下库存数占比6%,数量约12万吨,分布于一、三四期。

(2)库存量较多品种:中低卡值:伊泰4(13万吨),中高卡值:高硫炭1(11万吨)、外购2(11万吨)、神混2(11万吨)、神混1(31万吨)、低灰16(万吨)、外购1(10万吨)。

(3)库存情况与上期比较:

(4)煤种用途分析:动力煤占比88%,较上期上升8个百分点,库存约159万吨;冶金煤占比5%,较上期下降4个百分点,库存约10万吨;建材及终端煤占比4%,较上期下降5个百分点,库存约8万吨;化工煤占比3%,较上期上升1个百分点,库存约6万吨。水泥煤暂无库存。

4、五大煤企环渤海港存情况:五大煤企港存在环渤海四港所占比例为50.80%,小幅度下降。本周环渤海四港总库存波动幅度较小,库存增加不足10万吨。(本分析四港为秦皇岛港、国投曹妃甸、黄骅神华港、国投京唐)。

(1)秦皇岛港:秦皇岛港五大煤企合计占总库存比例51%。分别是,同煤25%、神华6%、伊泰4%、中煤14%、满世2%。

(2)国投曹妃甸:国投曹妃甸港五大煤企合计占总库存比例23%。分别是,同煤9%、伊泰2%、中煤9% 、神华3%。

(3)神华黄骅港:黄骅神华港五大煤企合计占总库存比例99%。其中,神华92%、伊泰7%;

(4)国投京唐港:国投京唐港五大煤企合计占总库存比例41%。分别是,满世6%、同煤11%、伊泰7%、中煤16%。

(二)价格方面:

1.产地区域:本周主产区仍以价格下调为主旋律:山西、陕西、内蒙等地价格一路下滑,受北方港库存过高,价格一路下滑导致,市场意愿偏于下行。产区上月多家停产煤矿复产,促使产能进一步释放,未来市场前景不被看好。

1)山西地区:整体仍处于下行趋势,晋北地区价格略有下调,下调幅度在5-10元/吨,朔州上月停产煤矿陆续复产,随着产能的释放,市场将从紧平衡向平衡过渡。晋中地区炼焦煤价格一降再降,受市场影响本周降幅在50元/吨左右。晋东南地区动力煤下调10-20元/吨,沫煤库存偏多,市场观望情绪浓厚。

2)陕西地区:本周神木地区价格继续呈下行趋势,贸易商观望情绪高涨,矿方不同程度都在降价尤其沫煤方面都在去库存,周末大砭窑、狼窝渠、新窑、石窑店等大矿面煤均下调10元/吨。府谷区域还是以降价为主,价格降幅在10元左右,部分煤矿继续停产。榆阳区域本周初金鸡滩、杭来湾等矿相继将价格上调10元/吨,但仍是以混煤为主,沫煤库存过高,市场反应不好。

3)内蒙古地区:本周内蒙古地区整体价格开始下滑,因产地库存增多与下游持续降价传导所致,本周价格下降5-10元/吨。

2. 环渤海区域:本周CCI5500平均价格为682,CCI5000平均价格为587。本周CCTD秦皇岛动力煤价格小幅下降,4500卡动力煤524元,5000卡动力煤596元,5500卡动力煤价格615元,下降幅度1-2元。环渤海价格指数报收于578元,与上周相比减少3元。本期易煤北方港动力煤平仓价格指数,5000K为595.1元/吨,环比下跌23.1元/吨,5500K即期指数为694.6元/吨,环比下跌18.1元/吨。降幅较大。市场端,环渤海继续跌势,跌幅也进一步扩大,5500卡及5000卡报价分别跌破700元和600元。目前5500卡的主流报价在680-690元之间,5000卡的报价在580-590元之间,贸易商看跌情绪浓厚,价格估计会进一步走低,但考虑发运成本,下跌幅度应该会逐步收窄。

3. 江内区域:江内目前报价较为混乱,5-20元的跌幅较为普遍,由于电厂只接受长协同时水泥厂库存也较高,因此整体采购积极性极。贸易商在这种情况下,对后市较为悲观,但是也期望天气冷点,刺激采购回暖。

4.华南区域:华南区域价格也在下降,块煤价格下降20元,其他煤种价格也有10-20元不等的下跌,另外珠电码头目前已有5500卡的货源,且货量充足。对前期广东市场高卡煤缺乏是一种补充。

5.国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为78.19美金,澳煤5500(23%灰)FOB平均价格为76.19美金。印尼煤3800NAR FOB44.78美金;4700NAR FOB65.33美金。去年同期,澳煤5500FOB平均价格为87.9美金。国际煤市场冷清,成交较少。

(三)电厂运营方面

1. 六大电运营分析:本周,沿海六大电厂平均库存为1261万吨,平均日耗为56.3万吨,平均可用天数22.43天。库存持续回升。去年同期,沿海六大电厂平均库存为1164万吨,平均日耗为61.1万吨,平均可用天数19天。

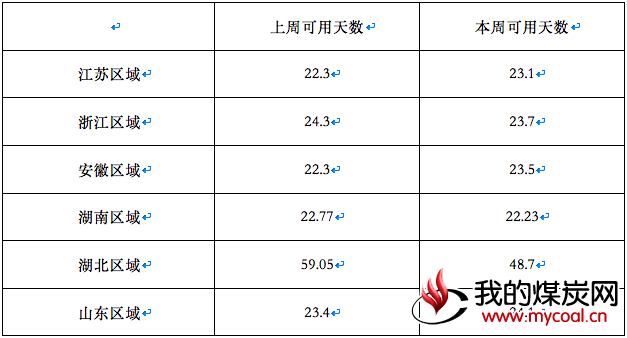

2.煤炭江湖跟踪的电厂可用天数:

二、无烟煤

十九大过后,国家限制产能的政策执行力度加大,所以近期南方地区钢厂对无烟喷吹煤的采购量及采购价格急剧下降。无烟煤主产区山西地区各大煤企原煤出矿价暂未做调整,个别地方煤矿出矿价格下调30元/吨左右。本周徐州港库存下降约9万吨,截止11月9日总库存为102.5万吨。中间商对后市的信心不足是徐州港口库存下降的主要原因。晋煤集团在港口的销售价格本周未作调整。如无烟喷吹煤在港口交易后续仍保持低迷状态,不排除无烟原煤的降价可能。

三、炼焦煤

供应情况:

本周,山西地区前期因重要会议停产煤矿已经基本恢复生产,炼焦煤产量继续回升;蒙古焦煤通关情况依旧不见好转,但由于允许LNG汽运疏港,唐山周边部分焦企重新启动进口焦煤采购。

经历了一个多星期的过度之后,本周山西地区前期因重要会议停产煤矿已基本恢复生产,炼焦煤供应进一步回升。汾渭能源调研数据显示,本周样本煤矿炼焦煤产量回升至629.5万吨,较上周增加超过40万吨,增幅达到7.2%。

据煤炭江湖了解,本周甘其毛都口岸每日通关车数维持在400-450车左右,预计蒙古焦煤进口短期难以恢复。10月份甘其毛都口岸煤炭进口量80.51万吨,创下今年以来月度新低。另据煤炭江湖了解,因为前期考虑到10月1日开始相关部门将禁止环渤海港口汽运煤集疏港,所以9月份绝大多数焦化企业都暂停了进口焦煤的采购订单。进入10月份之后,相关部门对进口煤疏港的监管较预期偏松,在一定程度上默认了LNG汽运疏港。考虑到近期进口焦煤具有一定的成本优势,部分焦企用户重新开始了进口焦煤采购。但是,因政策存在较大不确定性,采购规模整体远远低于9月份之前的正常水平。

需求情况:

本周,焦炭价格被再度下调100元。在焦炭价格持续大幅回落的情况下,山西部分焦化企业再度陷入亏损,河北、山东焦化企业也日益接近盈亏边缘。独立焦化企业产能利用率被迫进一步走低,焦化企业继续主动降低原料库存,炼焦煤采购需求进一步放缓。

因为钢厂焦炭库存仍旧维持在相对较高水平,而上游供货积极性仍然较高,代表性钢厂继续调降焦炭价格。本周,代表性钢企日照钢铁再度下调焦炭采购价格100元/吨,自9月底以来,累计下调幅度已经达到700元/吨,当前价格已经低于6月下旬低点。

因为焦炭价格被连续下调,下游用户采购积极性不高,中间贸易商又几乎没有敢轻易囤货的,本周焦化企业厂内焦炭库存仍在小幅回升,焦企产能利用率被迫继续回落。我的钢铁网统计本周独立焦化企业焦炭库存继续回升至85.9万吨,较上周增加0.5万吨。本周独立样本焦化企业总体平均产能利用率71.9%,较上周回落1个百分点。

因为焦炭价格持续下跌,焦化企业厂内焦炭库存持续积累,盈利能力快速下降,产能利用率持续走低,再加上炼焦煤价格回落预期仍然较强,本周焦化企业继续主动降低原料炼焦煤库存。

库存情况:

因焦炭价格继续下降,越来越多的焦化企业濒临盈亏边缘,在进一步降低产能利用率的同时,焦化企业整体继续主动降低原料库存。我的钢铁网数据显示,本周独立焦化厂炼焦煤库存696万吨,较上周减少34万吨;样本钢厂炼焦煤库存835万吨,较上周小幅增加13万吨;煤炭江湖汇总的营口港、京唐港、日照港、岚桥港、连云港、湛江港、防城港、如皋港、江阴港5号码头等9港炼焦煤库存总量655万吨,较上周减少5万吨。本周,三类样本炼焦煤总库存2186万吨,较上周减少35万吨。

价格情况:

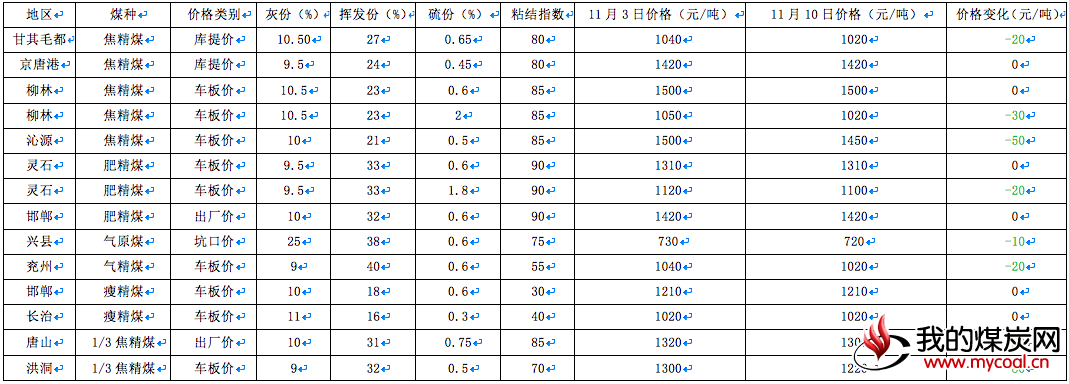

本周,由于国内主产区炼焦煤产量回升,而下游焦企因焦价持续下跌以及限产力度加大,焦煤采购积极性进一步下降,供需关系的调整导致本周炼焦煤价格整体继续走弱。据煤炭江湖了解,本周甘其毛都口岸进口蒙古焦精煤库提价再度下降20元;柳林高硫焦精煤价格较上周继续回落30元;沁源低硫焦精煤价格再度下降50元;灵石高硫肥精煤价格继续回落20元;济宁气精煤价格较上周回落20元,兴县气原煤价格较上周回落10元;唐山和洪洞1/3焦精煤价格分别较上周回落20元和80元。