北京低碳清洁能源研究所田亚峻

一、中国煤化工发展现状

田亚峻教授详细介绍了目前中国煤化工产业发展的现状。煤化工整个产业分为三种龙头技术、四大类19种主要产品、一般而言,包括传统煤化工以及现代煤化工两大领域。

焦炭产业

我国焦炭产业主要分布于华北地区和西北地区。“十二五”期间,山西、河北等传统焦炭生产大省产量不断降低,新疆、内蒙、陕西(西北地区)则不断增加。产业总体呈现由华北向华西转移的格局。

“十二五”期间焦炭产能持续增长,整体增长3.44%,2015年达到6.87亿吨。

“十二五”期间焦炭产量巅峰期(2013年)已过,2015年产量为44746万吨,较巅峰期下降6.07%。

“十二五”期间焦炭开工率先增后减,2013年最高(74.44%),2015年不足70%,产能过剩现象严重。

合成氨产业

我国煤基合成氨产业主要分布于华北、华东和华中地区,“十二五”期间产量平稳增长。

“十二五”期间煤基合成氨产能持续增长,整体增长4.08%,2015年达到5510万吨。

“十二五”期间煤基合成氨产量增长迅速,整体增长26.20% ,2015年达到4985万吨。

“十二五”期间煤基合成氨开工率良好,2015年达到90%以上。

电石产业

我国电石产业主要分布于西北地区,“十二五”期间产量增长也集中在西北,尤其是新疆、内蒙、宁夏、陕西等地,这些地方的煤炭适合做优质半焦,当地电力也非常便宜。

“十二五”期间电石产能增长迅速,整体增长87.50%,2015年达到4500万吨。

“十二五”期间电石产量增长迅速,整体增长46.57% ,2015年达到2650万吨。

“十二五”期间电石开工率不断降低,2015年不足60%,产能过剩现象严重。

甲醇产业

“十二五”期间煤基甲醇产能增长迅速,整体增长110.42%,2015年达到5252万吨。

“十二五”期间煤基甲醇产量增长迅速,整体增长145.65% ,2015年达到3325万吨。

“十二五”期间煤基甲醇开工率较低,不足70%,但呈现先增长后平稳的趋势,整体产能过剩。

“十二五”期间产量甲醇在全国呈整体增加的态势,在华北和西北更加集中,与这些地方煤炭深度加工转化的政策要求有很大关系。其中烟煤为原料的产量占28.6%,无烟煤2.2%,天然气22.5%,焦炉煤气46.7%,总体看,来自煤头的占77.5%。

现代煤化工

现在煤化工主要针对于传统煤化工以外的煤化工产业,主要集中在我国的大型煤炭基地,尤其是陕西、内蒙、新疆、宁夏,主要以煤制油、煤制烯烃为主。煤制乙二醇、煤制芳烃主要集中在中东部。

“十二五”期间煤基烯烃、煤间接液化、煤基乙二醇、中低温煤焦油加氢、煤基甲醇汽油产业发展迅速。

“十二五”期间煤基二甲醚、煤基醋酸、煤基醋酐产业发展缓慢,其中煤基二甲醚产能巅峰已过。

“十二五”期间煤基天然气、煤基芳烃产业“从无到有”,发展迅速。

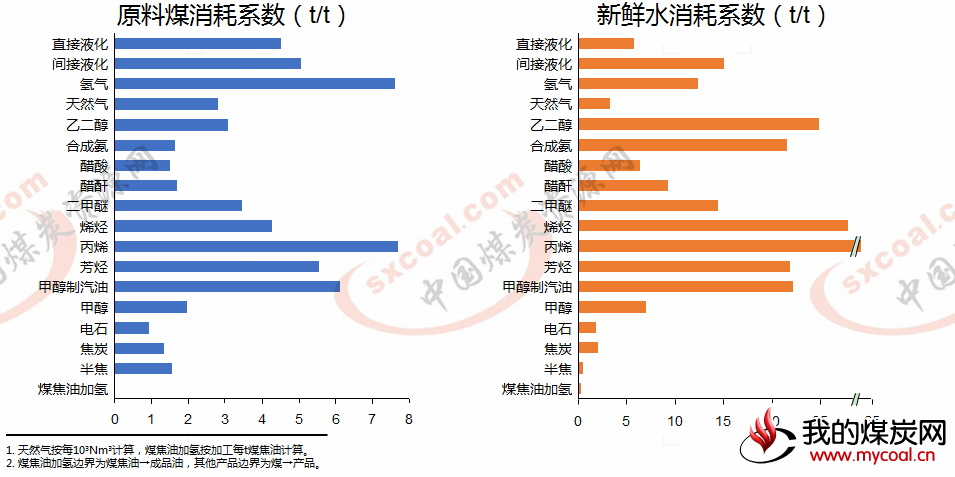

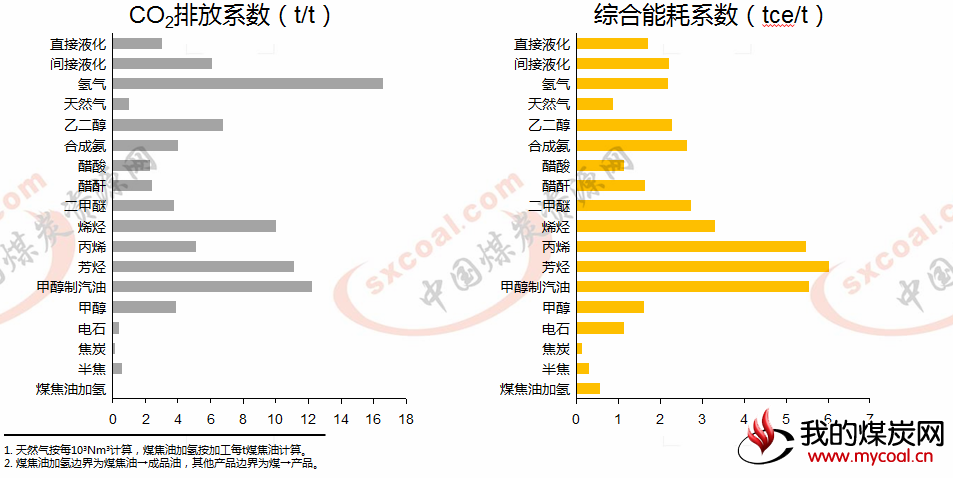

煤化工各产品的原料煤消耗系数、新鲜水消耗系数、CO2排放系数以及综合能耗系数

2015年包括焦炭在内煤化工总原煤消耗为7.7亿吨,总新鲜水耗为23.8亿吨,总CO2排放为4.2亿吨,总综合能耗为3亿吨标煤。

二、中国煤化工发展趋势

田亚峻教授表示,“十二五”以来,我国石油、天然气对外依存度不断提高,严重威胁着我国的能源安全。为了保障能源供应多元化,降低对外依存度,我国政府鼓励并引导地方及企业发展煤制油、煤制烯烃、煤制乙二醇、煤制芳烃、煤制天然气等现代煤化工项目。

各地对现代煤化工都有比较强烈的发展意愿。尤其是新型煤炭大省(内蒙、陕西、宁夏、新疆等)。某种程度上,热度比5年前没有显著消退。

三、中国煤化工发展预测

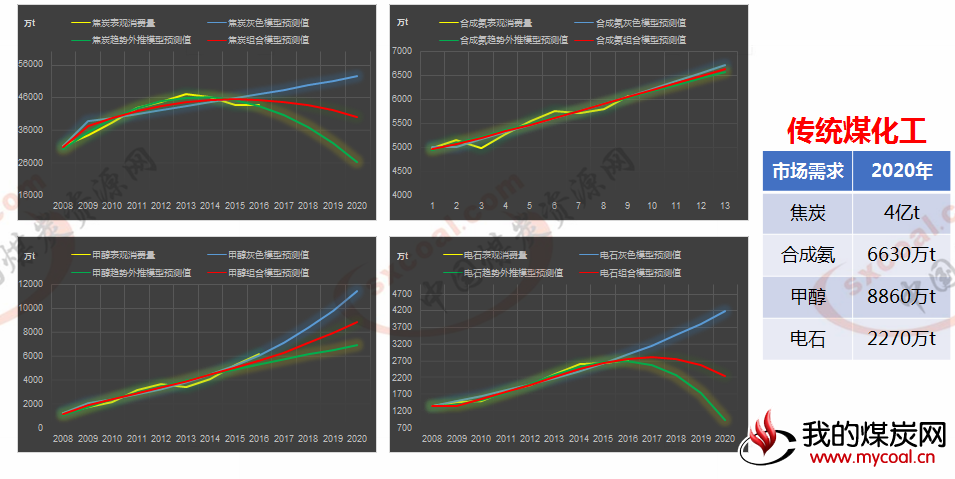

田亚峻教授指出,“十三五”期间,传统煤化工产业中电石、合成氨产业市场需求都将呈现先增后减的趋势,分别在2017和2019年出现市场规模巅峰。甲醇行业市场需求持续增长,而焦炭市场需求在2014年已达到巅峰,之后会呈现缓慢下降的趋势。

2020年,焦炭、合成氨、甲醇、电石市场需求将分别达到4亿吨、6630万吨、8860万吨、2270万吨。

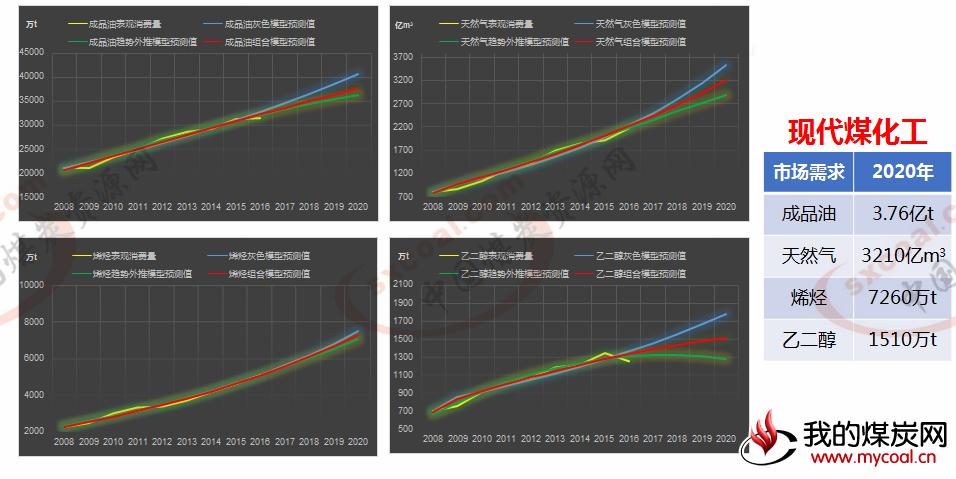

现代煤化工市场需求以成品油、天然气、烯烃和乙二醇为例,根据组合模型预测,“十三五”期间,这几个行业续期将保持稳定增长的趋势,2020年市场需求将分别达到3.76亿吨、3120亿立方米、7260万吨和1510万吨。

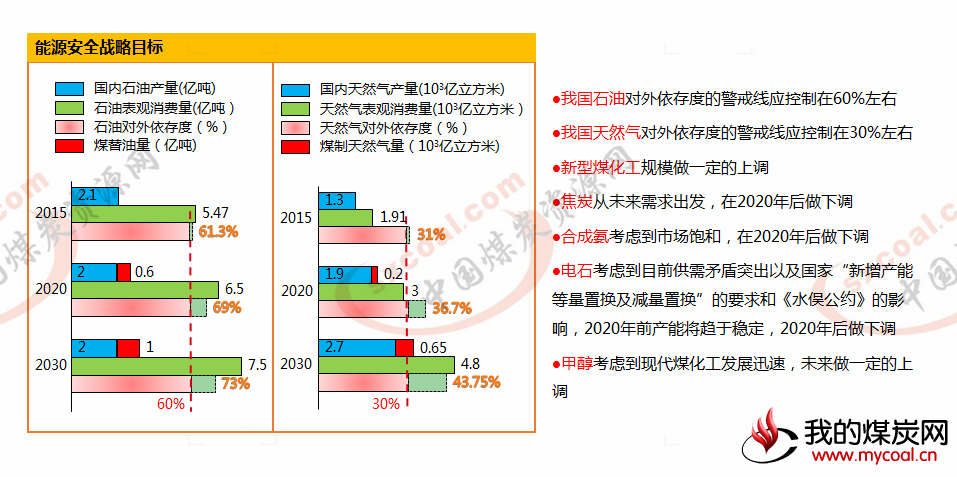

根据预测,2020年中国石油消费量将达到6.5亿吨,2030年将达到峰值7.5亿吨。石油对外依存度将达到69%和73%。设定中国石油对外依存度的安全警戒线为60%,以此计算被替代的石油在2020年和2030年分别是0.6亿吨和1亿吨左右。在“煤替油”的产品和规模的选取上,以发展对民生影响较大的大宗消费产品为目标,主要包括煤基燃油和煤基烯烃、乙二醇和芳烃。

田亚峻教授预测2020年、2030年中国天然气消费量将分别达到3000亿立方米和4800亿立方米左右,对外依存度将达到36.7%和43.75%。本报告设定我国天然气对外依存度的安全警戒线为30%,以此计算2020年和2030年我国煤制天然气供应能力至少分别为200亿立方米和650亿立方米左右。

据此,对我国煤化工行业制定如下图中的战略目标。

四、中国煤化工耗煤预测

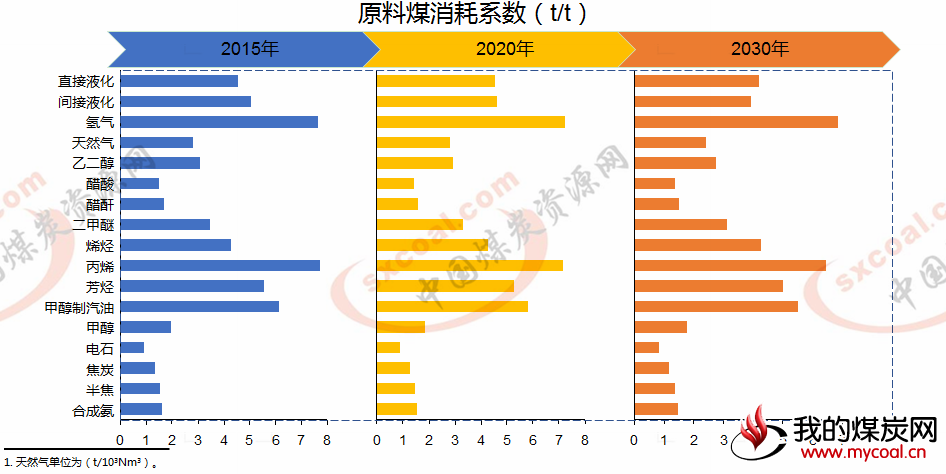

田亚峻教授表示,考虑到技术的进步,未来各产品原煤消耗系数相比现在会有所降低,结合各行业“十三五”规划中的准入值和先进值,本研究得到未来各产品的原煤消耗系数,如图所示。

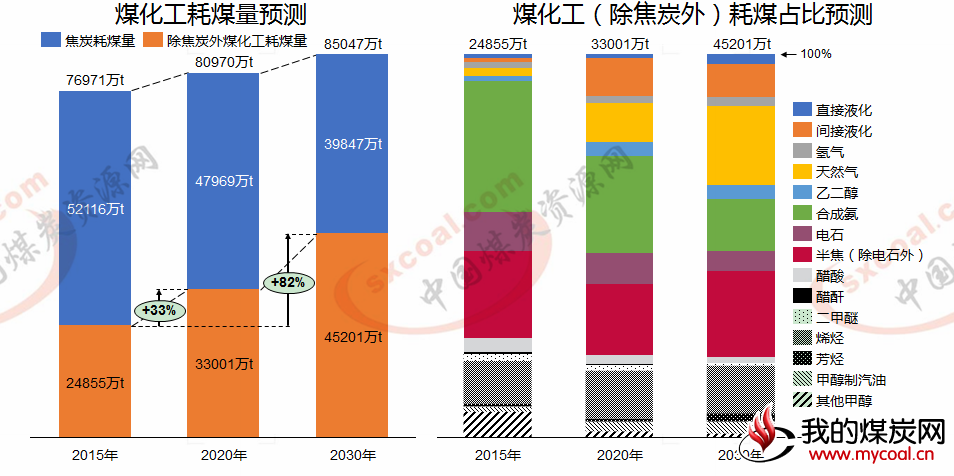

根据制定的战略目标和原煤消耗系数,预测2020、2030年中国煤化工耗煤量。从总量来说,包括焦炭在内的煤化工总耗煤量未来将会增加,但增量不大,2020、2030年仅比2015年分别高0.4、0.8亿吨。未来焦炭行业耗煤量下降比例较大,而除焦炭外的煤化工耗煤量增长迅速,2020、2030年比2015年分别增长33%、99%。

未来煤制油、煤制天然气、煤制乙二醇和半焦的耗煤量与耗煤占比都有提升,而合成氨耗煤量与耗煤占比有所下降,以煤基甲醇为中间产品的各产业煤耗占比虽然有所下降,但耗煤量呈现增长的趋势。其中醋酸、醋酐、二甲醚产业进一步萎缩,烯烃、芳烃、甲醇制汽油产业有较大的发展。

五、中国煤化工用煤空间分析

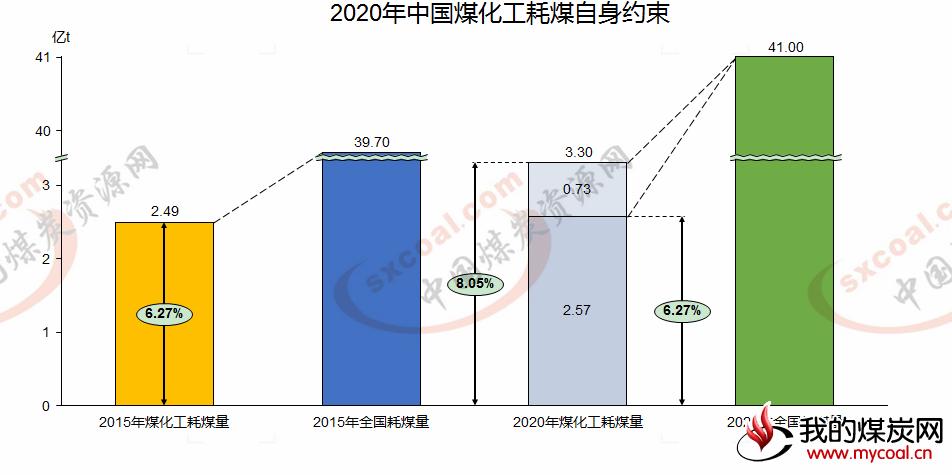

从煤化工发展的自身约束来讲,2015年煤化工耗煤量占比为6.27%,若以此比例发展,2020年煤化工耗煤量“红线”为2.57亿吨。与田亚峻教授团队的预测结果超出0.73亿吨,说明未来煤化工煤耗占比会有一定的提升,地位更加重要,但从自身来讲要提高产品的转化率,尽可能的降低煤炭消耗,节约资源。

然而,煤化工行业的发展还受到其他用煤行业的影响。

结合国家统计局公布的电力、钢铁、建材行业耗煤量,差减可得其他行业的耗煤量,“其他”主要包括工业小锅炉和小窑炉、民用生活散煤、农业生产散煤等。

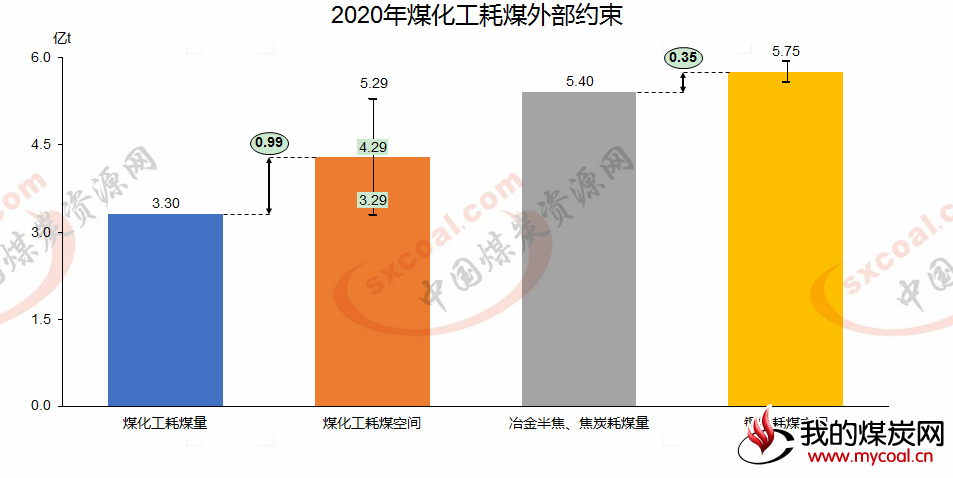

根据各个“十三五”规划,可以计算出2020年全国以及电力、钢铁、建材和其他行业耗煤量。由于其他行业主要消耗散煤,在《2017中国散煤治理综合报告》中指出,2020年中国散煤消费目标减少2亿t,其中减量1.1亿t,替代0.7亿吨,清洁利用0.2亿吨,实际削减量1.8亿吨。因此对这些行业进行差减可得2020年煤化工耗煤空间,为4.29亿吨,上限为5.29亿吨,下线为3.29亿吨。也就是说,除去已有的耗煤量,还有0.8-2.8亿吨的耗煤空间。

2020年除焦炭外其他煤化工产业耗煤量预计为3.30亿吨,而这部分对应的耗煤空间为4.29亿吨,可见预测结果距离约束条件尚有一段距离,不存在硬性约束。但预测结果与空间下限基本持平,一旦其他行业耗煤量持高位,势必会对煤化工的发展造成一定的影响。

预测2020年用于冶金的半焦、焦炭耗煤量约为5.4亿吨,略低于钢铁行业耗煤空间,基本不存在约束。