二、样本点数据分析

本周汾渭能源监测53家炼焦煤煤矿/企业数据变化可以看出:

利好因素:

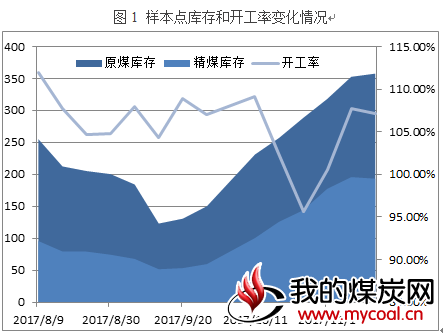

1. 样本点煤矿精煤库存略有下降。在几波下跌后,精煤库存比前期略有下浮,本周汾渭监测53家煤矿精煤库存数据为193.35万吨,环比降2.44万吨。但在前期连续上涨7周以后,该降幅明显偏小,无法造成太大利好效果。

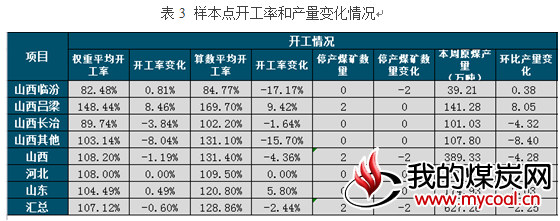

2. 样本点煤矿开工率略有下滑,产量微幅下调。本周53个样本煤矿权重开工率107.12%,环比降0.6个百分点。算数开工率128.86%,环比降2.44个百分点。停产煤矿数量减少2家。样本煤矿本周产量627.26万吨,环比降2.25万吨,虽然开工率和产量都有下滑,但变化幅度微小,对整体供应形势影响不大,目前供应仍在偏高水平。

利空因素:

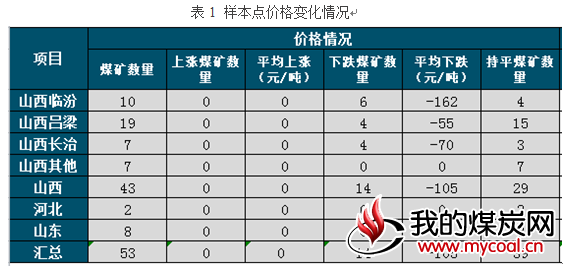

1.降价煤矿数量增多,且跌幅仍较大。本周汾渭监测的53家煤矿中14个煤矿出现降价,降幅105元,整体降价幅度已连续五周扩大。其中临汾地区6家煤矿降价,降幅162元/吨,主要为前期较高位煤矿承压降价。吕梁4家煤矿降价,降幅55元,本周低硫和高硫均有下降。低硫资源库存压力也不大,主因下游提降呼声高涨,故而降价让利下游。

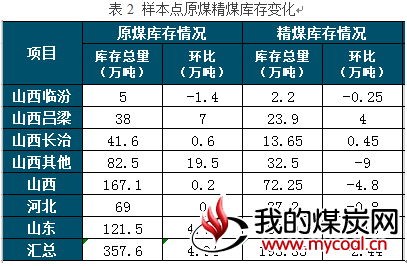

2.原煤库存持续增多,本周原煤库存357.6万吨,环比增4.94万吨,原煤库存已连续第八周增加,矿方库存压力加大。

3. 样本煤矿利润减少,本周53个样本点煤矿全部盈利,平均盈利在432元/吨,环比降15元/吨。连续五周利润下滑。

4. 样本煤矿中销售情况不好的企业增多。调研显示,销售正常的煤矿数量28家,环比降4家。销售不好的煤矿数量14家,比上周增3家,销售良好的煤矿数量11家,比上周增1家。

5.下游数据:.本周监测样本焦化厂利润数据出现较大幅度下跌,山西地区平均利润-42元,比上周亏损增加38元,河北平均利润-8元,利润周环比减少30元,山东地区利润20元,周环比减少20元。内蒙古地区亏损115元,比上周亏损增加32元。整体利润水平大幅下跌,焦化厂盈利能力下降。

6.下游数据:本周汾渭统计60家样本焦化厂由于环保限产和亏损自发限产等因素开工率继续下降。本周开工率为67.01%,环比降2.8个百分点,焦炭产量139.49万吨,环比降3.09万吨。焦化厂自发限产行为增多,开工率已连续七周下降。

三、现货行情变化及分析预测

本周炼焦煤价格继续下跌,山东地区气精煤近期库存偏高、销售较差,CCI济宁气精煤指数下调至1000元/吨,但成交暂未明显好转。柳林低硫煤种地销市场户价格下调40元/吨,降后出厂含税报价1460元/吨,降价一事并无来自库存压力,主要是下游诉求强烈,让利焦企。临汾地区低硫低灰主焦煤价格降至出厂含税承兑1380元/吨,降后销售情况有所好转。从炼焦煤产销存数据来看,利空因素带来的影响仍然较大,煤矿炼焦煤供给高位运行;煤矿价格下滑且跌幅较大;煤矿库存连续八周增加;利润进一步缩减;利好因素:精煤库存略有下降,但降幅太小,不足以扭转大局;部分焦企经过前期的消耗,库存已近临界点,有补库的需求,但需求比较有限。在焦企利润缩减、环保限产等因素影响下,煤企仍将继续承压。

炼焦煤产销存样本点说明:合计53个煤矿/企业,合计产能30085万吨。山西43个煤矿/企业,合计产能18535万吨/年(其中吕梁地区18座煤矿/企业,临汾11个煤矿/企业,长治地区7座煤矿/企业,其它地区递减);河北2个煤矿/企业,产能3000万吨;山东8个煤矿/企业,产能8550万吨。所有样本中民营煤矿32个,国有煤矿17个,国有地方煤矿4个。

炼焦煤产销存样本点选择原则:按产量分布选择相应省市的样本点数量;侧重选择市场化程度较高的民营煤矿,兼顾国有大矿和地方煤矿;同时关注炼焦煤煤种重要性,合理配置煤矿数量;

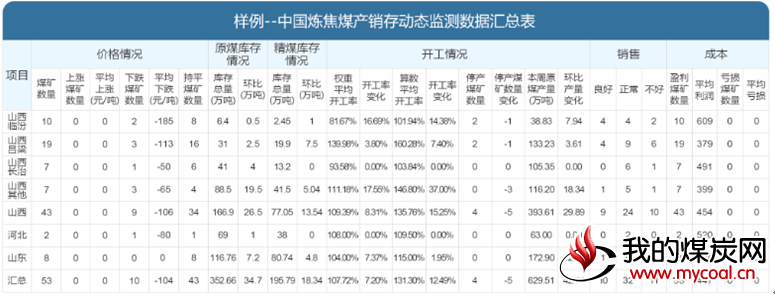

焦煤产销存动态监测数据每周四以excel形式提供给定制会员,定制价格为10000元/年,产品样例如下: