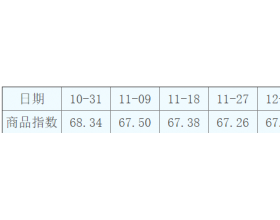

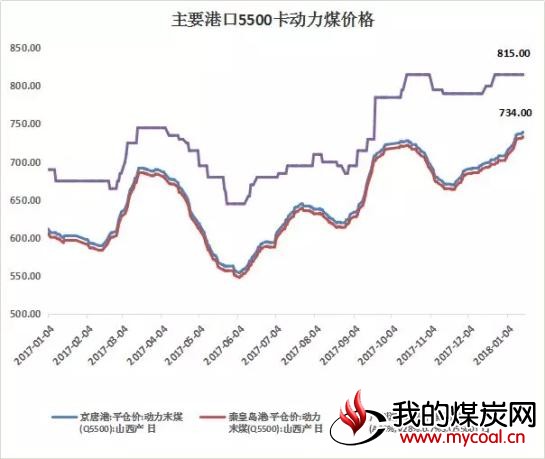

5500卡动力煤卡月度涨跌百分比 在山西和内蒙大型煤企宣布降价后,煤价并未随之回落,市场需要时间反应政策的指导。 港口煤价继续涨幅有所收窄;产地煤价持稳上涨;铁路运力较为紧张,铁路运费有上调预期;港口库存上升,缓解了供需矛盾。但是电厂库存维持在较低水平,电厂日耗受天气回暖有所下降。 未来10天内全国迎来降温,对煤价将构成支撑,整体上煤价仍有望继续上涨。影响煤价的重要因素是天气、运力、发改委的政策指导。 二.生产端情况 受下游需求良好,产地煤出货顺畅。其中陕西榆林地区上涨较多,自上个月以来累计涨幅超过10%;山西大同坑口煤价持续小幅上涨;内蒙地区价格则走势稳定。另外消息面传为保供应出神华、中煤春节期间不停产。 三.运力方面 本周秦皇岛港口到货量中汽运车辆数量上升,铁路方面略微增长,铁路的运力仍然偏紧张;东北两个铁路局上调煤炭运价10%,太原、呼和浩特、西安等铁路局的有望跟随涨价。铁路涨价会促使煤价进一步上涨。 海运费方面秦皇岛到南方各大港口的运价自9号以来均下降10%左右,下降幅度较为明显。 四.主要港口成交价 其中进口煤方面价格较为稳定,进关程序简化后进口煤数量有所增加。秦皇岛和曹妃甸港的5500卡动力煤报价均有所上涨,稳定在730元/吨以上。但本周以来上涨幅度已经有所收窄。 五.港口电厂库存、电厂日耗情况 自1月8日以来,港口库存上涨较为明显。秦皇岛煤炭库存在700万吨左右,属于年内较高水平。库存的上升对市场狂热起到了稳定作用。 电厂库存维持在较低水平,电厂的低库存是炒作的热点之一。电厂库存上不去,日耗还没有明显下降,供需的矛盾仍在。 需求端的电厂日耗有所下降,对比去年的同期数据,1月以来平均每日耗煤量提升了5.6万吨/天。但是趋势上来讲,未来电厂日耗将有所下滑,另外也取决于未来的天气对日耗量的影响。 整体耗煤量对比:沿海六大电厂日耗2017年1月18日至2018年1月18日平均日耗为65.99万吨,上个期间平均日耗为58.55万吨,同比上升7.45万吨或12.72%。 六.动力煤期货 日线图上看郑煤已经到了关键阻力,目前短期会向下调整一下。但是不好说见顶,需要未来三个交易日给出答案。一旦突破650这个重要阻力,未来仍有可能上涨至历史高位670-680。 1月18日夜盘动力煤1805合约多空双方在650这一点位争夺较为激烈,最终空方占优,将盘面砸至641附近后又反弹。 七.总结 现货方面: 产地煤价格、铁路运力紧张、电厂低库存仍对价格有较强的支撑作用。港口库存的上升以及电厂日耗的降低缓解了供需矛盾。未来10天多数沿海地区仍将降温,全国气温在1月底迎来反弹。综合来看2月份前动力煤价格仍会上涨。 电厂日耗是核心要素,电厂日耗的回落是否能延续是对未来煤价有重要意义。由于今年煤价是需求增量带动的,而不是政治目的或投机目的,是良性的上涨。所以政策的干预力度和时间是晚于去年的。但是监管层对煤价的容忍程度应该不会高于去年,煤价的上涨预期恐不会超过去年高点。 期货方面: 动力煤主力合约1805合约的价格本身包含了5月份交割价格的低预期,贴水现货价格较大也属于正常。但期货较现货更容易发动行情,故期货更可能在未来1-2周内发生下跌。目前短线的阻力有可能被冲破,未来不宜过分看高,一旦出现猛冲行情就是做空的好机会。 目前策略动力煤1805合约在645-650附近短线做空,目标在625-630. 如果冲破了650则等行情在660-670区间找机会入场做空,目标在600整数关。

点赞