煤炭产能结构再梳理。我国目前已公告和已核准未公告的合法产能总计46.4亿吨,未核准的产能大概4.6-5.6亿吨,截止到2017年底能提供实际供应的有效产能39.1亿吨。我们根据产能置换政策及去产能安排等对2018年有效产能的增量及减量情况进行了推算:2018-2020年的有效产能分别为40.6、41.8、42.8亿吨/年。

2018年供需关系判断。我们提出了有效产能利用率的概念,在“黑煤”和超产煤基本被遏制的背景下,我们认为实践上可以用实际产量来推算有效产能利用率,并据此推算出2018年煤炭产量为36.1亿吨。

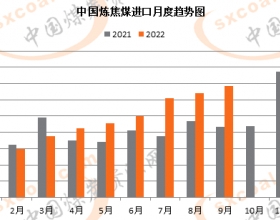

其他方面,社会库存增加0.30亿吨,净进口约2.4亿吨,同时我们测算的煤炭总需求约38.20亿吨,即煤炭供需差额0.03亿吨,所以我们判断2018年煤炭总供应紧平衡状态缓解,但由于新增产能中焦煤产能很少,炼焦煤供需可能仍然偏紧。

供应结构性矛盾延续。我国落后产能仍然较多,产能优化空间大,且2018年继续去产能,区域供应闭环将进一步被打破,叠加新增产能向三西地区集中,结构性供应不足状态延续,煤炭运输瓶颈重现。

我们测算的2018年煤炭运输缺口将达到3000万吨左右。尤其是旺季时产能不能及时触及需求,可能会对煤价阶段性行情产生影响。

政策影响加大,主要看点在去杠杆和兼并重组。2016年以来的煤炭价格高位运行为煤炭行业去杠杆提供了有利的时机,我们预计2018年去产能煤矿资产处置政策、去产能企业债务重组与处理政策、企业资产负债率约束政策等将取得进展。同时兼并重组意见的出台将促进国改在上市公司层面的进展加速,利好上市公司。

2018年投资策略。我们判断进入2018年后继续期待供需紧张导致煤价的大幅上涨来催化行情已经不太现实,2018年煤炭板块的投资策略在于把握煤炭产业再平衡下行业利益格局重构带来的新机遇:一是生产中心西移叠加供应结构调整利好“三西”地区上市煤企;二是去杠杆助力兼并重组带来的煤企外延式增长机会。

来源:山西证券研报