本周国内焦炭现货市场依旧延续弱势,但是跌幅较上周明显放缓,呈现稳中下降的趋势。主产区焦炭市场由于前期焦炭价格频频上涨,焦化厂开工持续上升。后因雨雪天气,导致运输成为大问题,发运受阻,焦企库存有所积压。本周高炉开工虽与上周持平,但是华北和西北等地区因为环保问题仍有大高炉在限产,同时据青岛大宗了解到的消息,部分钢厂春节前有检修计划,都将影响对焦炭的采购积极性。根据青岛大宗了解到,本周山西准一级焦平均盈利151.3元,下降145.7元;山东二级焦平均盈利361.25元,下降86.25元;河北准一级焦平均盈利194.5元,下降96.3元。焦企盈利水平较前期明显下降。预计下周焦炭现货市场稳中下降趋势明显。

山东地区冶金焦市场行情

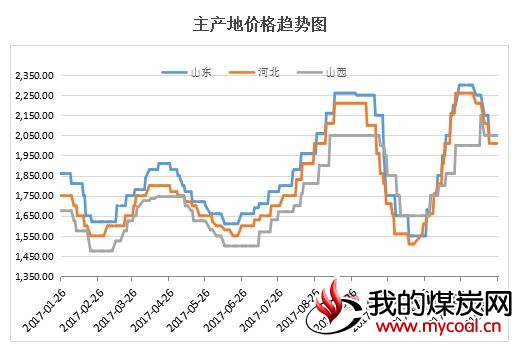

本周山东地区焦炭现货当前价格情况为:枣庄二级冶金焦车板含税2100元/吨;潍坊二级冶金焦出厂含税价2100元/吨;济宁二级冶金焦出厂含税价2250元/吨;临沂二级冶金焦出厂含税价2150元/吨;淄博二级冶金焦出厂含税价2050元/吨;东阿一级冶金焦出厂含税价2030元/吨。

本周山东地区焦炭现货当前价格情况为:枣庄二级冶金焦车板含税2100元/吨;潍坊二级冶金焦出厂含税价2100元/吨;济宁二级冶金焦出厂含税价2250元/吨;临沂二级冶金焦出厂含税价2150元/吨;淄博二级冶金焦出厂含税价2050元/吨;东阿一级冶金焦出厂含税价2030元/吨。

| 品名 | 矿区/产地 | 本周 | 上周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 2100 | 2150 | 车板含税 | -50 | |

| 二级冶金焦 | 潍坊 | 2100 | 2100 | 出厂含税 | - | |

| 二级冶金焦 | 济宁 | 2250 | 2250 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 2150 | 2250 | 出厂含税 | -100 | |

| 二级冶金焦 | 淄博 | 2050 | 2050 | 出厂含税 | - | |

| 一级冶金焦 | 东阿 | 2030 | 2130 | 出厂含税 | -100 |

山西地区冶金焦市场行情

本周山西地区主产区焦炭现货当前价格情况为:晋中准一级冶金焦出厂含税价2100元/吨;太原一级冶金焦出厂含税价2160元/吨,准一级冶金焦出厂含税价2100-2150元/吨;吕梁准一级焦出厂含税价1850-1900元/吨,吕梁二级焦出厂含税价1800元/吨。

本周山西地区主产区焦炭现货当前价格情况为:晋中准一级冶金焦出厂含税价2100元/吨;太原一级冶金焦出厂含税价2160元/吨,准一级冶金焦出厂含税价2100-2150元/吨;吕梁准一级焦出厂含税价1850-1900元/吨,吕梁二级焦出厂含税价1800元/吨。

| 品名 | 地区/产地 | 本周 | 上周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 准一级 冶金焦 |

晋中 | 2100 | 2100 | 出厂价 | - |

| 准一级 冶金焦 |

晋中 | 2000 | 2000 | 出厂价 | - |

| 一级冶金焦 | 太原 | 2160 | 2160 | 出厂价 | - |

| 准一级 冶金焦 |

太原 | 2100-2150 | 2100-2150 | 出厂价 | - |

| 准一级 冶金焦 |

吕梁 | 1850-1900 | 2050 | 出厂价 | -150 |

| 二级冶金焦 | 吕梁 | 1800 | 1950 | 出厂价 | -150 |

河北地区冶金焦市场行情

本周河北地区当前价格情况为:邯郸二级冶金焦到厂含税2010元/吨,准一级冶金焦出厂含税价2060-2070元/吨;邢台准一级冶金焦到厂含税价2150元/吨;唐山二级冶金焦到厂含税价2000-2050元/吨;石家庄二级冶金焦到厂含税价2000-2050元/吨;定州准一级冶金焦到厂含税价2040-2060元/吨。

| 品名 | 矿区/产地 | 本周 | 上周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 2010 | 2010 | 到厂价含税 | - | |

| 准一级冶金焦 | 邯郸 | 2060-2070 | 2060-2070 | 出厂价含税 | - | |

| 准一级冶金焦 | 邢台 | 2150 | 2150 | 出厂价含税 | - | |

| 二级冶金焦 | 唐山 | 2000-2050 | 2000-2310 | 到厂价含税 | -280 | |

| 二级冶金焦 | 石家庄 | 2000-2050 | 2000-2050 | 到厂价含税 | - | |

| 准一级冶金焦 | 定州 | 2040-2060 | 2140-2160 | 到厂价含税 | -100 | |

二、焦炭库存量变化

1、焦炭港口库存

本周港口焦炭库存:天津港82万吨较上周减少5万吨。其中港外15万吨,港内67万吨;连云港10.8万吨,较上周增加0.8万吨;日照港85万吨,较上周增加5万吨;青岛港76万吨,较上周减少9万吨。

1月26日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅(万吨) | 备注 |

| 2018/01/26 | 天津港 | 85 | -2 | |

| 2018/01/26 | 连云港 | 10.8 | +0.8 | |

| 2018/01/26 | 日照港 | 85 | +5 | |

| 2018/01/26 | 青岛港 | 76 | -9 | |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) |

价格 属性 |

税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2250-2300 | 平仓价 | 含税 | -50 | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2150-2200 | 平仓价 | 含税 | -50 |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 |

价格 (元/吨) |

价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13,S0.7,CSR55,MT8 | 日照 | 2100 | 平仓价 | 承兑含税 | - | |

| 准一级冶金焦 | A12.5,S0.65,CSR60,MT8 | 日照 | 2200 | 平仓价 | 承兑含税 | - | |

| 一级冶金焦 | A12.5,S0.65,CSR65,MT8 | 日照 | 2300 | 平仓价 | 承兑含税 | - | |

2、独立焦化厂库存

根据青岛大宗数据中心了解到,本周全国230家独立焦企样本:产能利用率76.66%,上升1.97%;日均产量67.95增1.59;焦炭库存149.15,增20.46;炼焦煤总库存1596.05,增71.22,平均可用天数17.66天,增0.38天。 本周全国100家独立焦企样本:产能利用率79.16%,上升1.52%;日均产量37.98增0.73;焦炭库存77.62,增0.35;炼焦煤总库存887.55,增27.95,平均可用天数17.57天,增0.22天。

三、焦炭期货

本周焦炭期货主力合约1805周开盘价1,990,最高价2,078,最低价1,965.5,周收盘价2,063.5,周结算价2,036.5。涨96.5元,成交量1,367,024.持仓量293,422.成交额2,747.35。

四、上游炼焦煤市场动态

本周全国矿山产能利用率为59.8%,环比上升0.7%,库存232万吨,和上周库存量相比上升12万吨;原口径产能利用率为36.8%,环比上升0.4%,库存86万吨,环比上升7万吨。本周河北华东区域矿山产能利用率上升,东北大矿山受天气影响产量下降,矿山库存整体上升,华北区域库存上升明显,整体出货不好。同时伴随春运、扯皮紧张等因素,发运受阻明显。

五、下游钢厂动态

本周全国110家钢厂样本:焦炭库存462.88,增16.79,平均可用天数13.67天,增0.50天;炼焦煤库存816.32,增16.53,平均可用天数16.26天,增0.33天;喷吹煤库存381.46,减3.61,平均可用天数14.69天,减0.14天。有数据可以明显看出,近两周钢厂焦炭库存均在持续攀升中,同时伴随着高炉检修,钢厂高炉产能利用率也在下降,华北和西北等地区由于环保问题,均有大高炉停产现象,而且部分钢厂春节前有检修计划,必将影响对焦炭的采购积极性。

六、后市预测

目前焦炭现货市场已经由12月份的供不应求局面转换为供大于求的局面。焦化厂库存由于开工率上升,发运受阻,下游采购积极性降低等因素,库存已经有所上升,短期看供需压力并没有缓解的迹象,焦化厂消极出货,贸易商恐慌心理严重,短期内焦炭市场利好局面不复存在,预计下周仍是稳中下跌的一周。

五、下游钢厂动态

本周全国110家钢厂样本:焦炭库存462.88,增16.79,平均可用天数13.67天,增0.50天;炼焦煤库存816.32,增16.53,平均可用天数16.26天,增0.33天;喷吹煤库存381.46,减3.61,平均可用天数14.69天,减0.14天。有数据可以明显看出,近两周钢厂焦炭库存均在持续攀升中,同时伴随着高炉检修,钢厂高炉产能利用率也在下降,华北和西北等地区由于环保问题,均有大高炉停产现象,而且部分钢厂春节前有检修计划,必将影响对焦炭的采购积极性。

六、后市预测

目前焦炭现货市场已经由12月份的供不应求局面转换为供大于求的局面。焦化厂库存由于开工率上升,发运受阻,下游采购积极性降低等因素,库存已经有所上升,短期看供需压力并没有缓解的迹象,焦化厂消极出货,贸易商恐慌心理严重,短期内焦炭市场利好局面不复存在,预计下周仍是稳中下跌的一周。