一、运价

(1)中国沿海煤炭运价指数

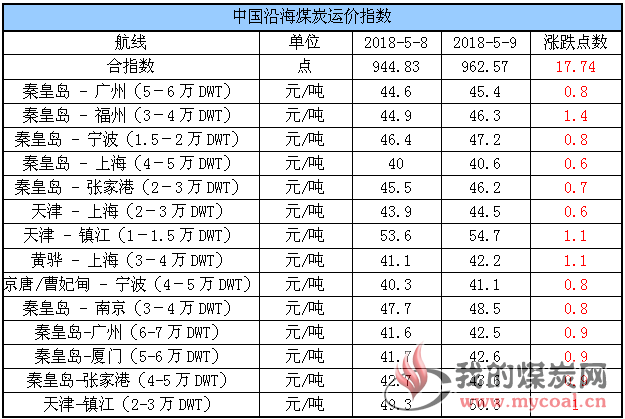

9日,中国沿海煤炭运价指数继续上行,综合指数较昨日上涨17.74点至962.57点,各航线运价涨幅在0.6元/吨-1.4元/吨之间。具体情况如下:

近期,煤炭运价持续上行,一方面,受煤价看涨情绪延续影响,下游用户采购积极性较高,尤其是水泥厂及化工厂等近日采购增加,运输需求相对较好;另一方面,近期海沙市场持续火热,加之钢材、水渣货货盘适当释放,分流了部分煤炭运力,导致市场可用运力减少;另外,长江部分港口压港严重,船舶等卸时间较长及燃料油价上涨,船东运营成本提高也是支撑运价上涨的重要因素。

短期内运价具体走势仍由下游采购报盘量确定,因市场整体需求支撑依旧有限,所以仍需重点关注煤价变动及场货盘运力规模的变化。

(2)波罗的海指数

8日,BDI指数再次继续上涨48点至1432点。其中,海岬型船运价指数较4日上涨145点,巴拿马型船运价指数较4日下跌8点,超灵便型船运价指数较4上涨1点,灵便型船运价指数较4日下跌4点。具体情况如下:

![]()

二、汾渭CCI指数

上周CCI各项指数价格如下:

![]()

近期,受非电终端(如水泥厂)增加采购影响,主产地拉煤车辆增多,坑口煤价普遍提涨5-10元/吨,其中5000大卡山西煤销售良好,支撑港口贸易商继续挺价,北方港口5500大卡现货报价610-620元/吨附近,实际成交580元/吨左右。

据了解,昨日有市场消息称,发改委将进一步采取限价措施,受此影响市场分歧较大。一方面,当前中转港库存充裕,价格弱跌导致发运倒挂,贸易商抵触心理加剧,普遍捂盘惜售,报价探涨;另一方面,价格向上势头遭政策打压,整体反弹基础薄弱。预计短期盘面将以窄幅调整为主,未来需重点关注政策导向。

三、六大电厂库存、日耗

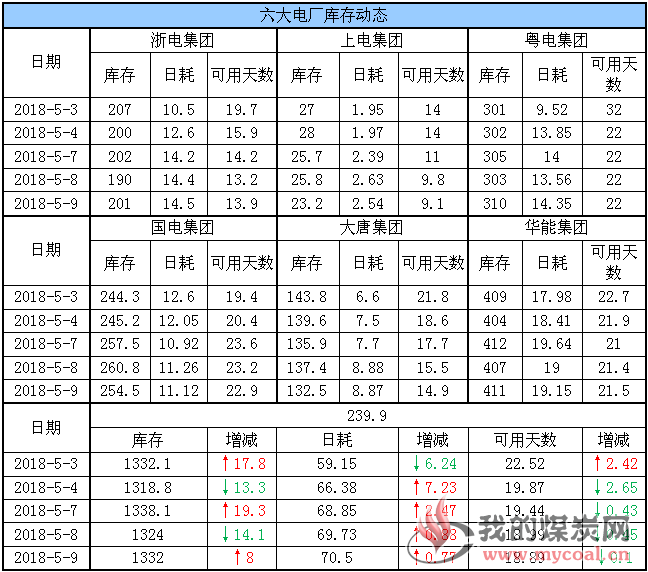

9日,六大电厂整体库存1332万吨,较昨日增加8万吨;日耗70.5万吨,较昨日增加0.77万吨;存煤可用天数18.89天,较昨日减少0.1天。具体情况如下:

![]()

近期,六大电厂耗煤量有所攀升,今日已突破70万吨,同时库存及存煤可用天数继续维持在安全水平。从数据可以看出,一、日耗增长下库存依然保持高位水平,说明电厂日常调入量不低,长协及进口煤目前仍能满足其用煤需求;二、近期电厂耗煤量保持在66万吨以上,说明水电发力暂不及预期;三、电厂库存变动幅度不大,说明当前其仍维持刚性采购,供应及消耗高位平衡。

而根据往年数据,一般进入5月中旬后日耗会进一步走低,近日南方暴雨连连,预计后续水电发力或将增强,加之长协煤优势偏多,预期短期内电厂仍将以拉运长协煤为主,对市场煤采购继续保持谨慎。后续仍需关注日耗变化,若需求出现反弹迹象,电厂旺季补库或将提前。

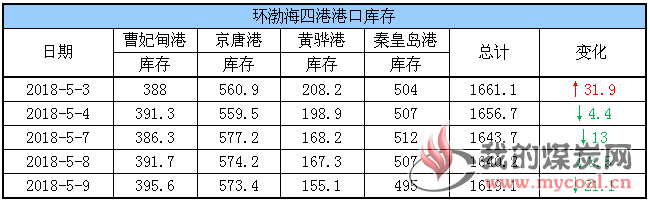

四、环渤海港口库存

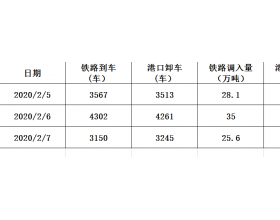

8日,环渤海四港库存1640.2万吨,较昨日下降3.5万吨。其中,曹妃甸港库存较昨日增加5.4万吨,京唐港库存较昨日下降3万吨,黄骅港库存较昨日下降0.9万吨,秦皇岛港库存较昨日下降5万吨。具体情况如下:

![]()

近期,铁路运力高速运转,港口调入量有所增加,同时下游用户采购需求尚可,港口发运较多,调出量维持在较高水平,在整体调入量不及调出量的情况下,环渤海四港库存继续延续下行走势。

据了解,近期市场多空交织,一方面,秦港场存在500万吨附近徘徊,港口结构性缺货加重,在售货源稀缺,尤其是优质山西煤尤为紧俏,对港口煤价上行形成支撑;另一方面,下游电厂在库存相对充足下采购需求释放有限,加之政策施压,煤价反弹基础较弱;因利好利空因素均存,所以预计短期内港口拉运形势或将保持平稳运行。后续需重点关注国家政策走向及下游耗煤情况。

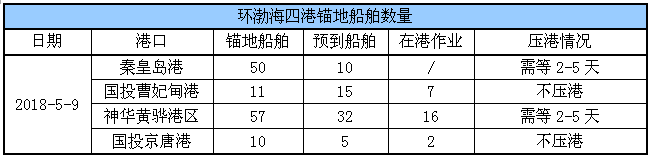

锚地船舶数量

近期,下游用户拉运积极性提高,采购需求持续释放,尤其是水泥厂、化工厂等近期采购增加,带动四港锚地船舶数量维持在130条上下,较去年同期多出近50条。具体为:9日,环渤海四港锚地船舶128条,其中,秦皇岛港50条,国投曹妃甸港11条,神华黄骅港区57条,国投京唐港10条。

![]()

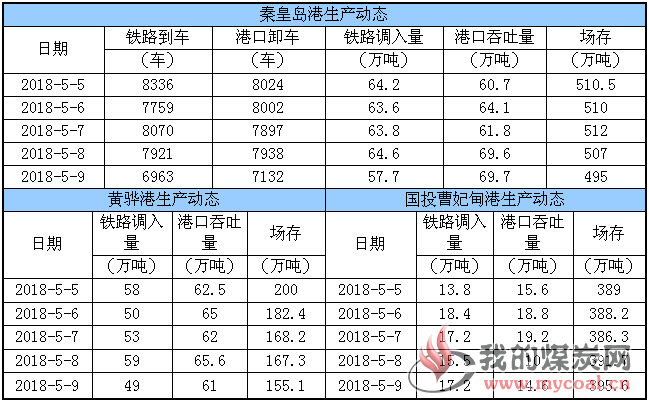

五、各港口生产动态

9日,秦皇岛港铁路调入量57.7万吨,港口吞吐量69.7万吨,库存较昨日略降;黄骅港铁路调入量49万吨,港口吞吐量61万吨,库存较昨日略降;国投曹妃甸港铁路调入量17.2万吨,港口吞吐量14.6万吨,库存较昨日略增。具体数据如下:

![]()

六、环渤海动力煤价格指数

本报告期(2018年5月2日至2018年5月8日),环渤海动力煤价格指数报收于572元/吨,环比持平。

受以下因素影响,本周环渤海动力煤价格指数持平、现货价格继续上涨:1、长协优势凸显,港口拉运占比提高;2、铁路检修结束,但港口场存修复有限;3、政策调控不及预期,看涨势头再起;4、上下游循环涨价,惯性作用增强;5、5月期货进入交割月,高价货源刺激现货市场。具体情况如下:

![]()

七、5月封航情况

近期,受大风大雾天气影响,黄骅港、曹妃甸港及京唐港出现了不同时段的封航。具体情况如下:

![]()

八、天气及海况天气

(1)天气

1、江淮江南北部有较强降雨过程

10日夜间-12日及15-18日,江淮、江汉、江南北部等地将先后出现两次较强降雨过程。

2、东北地区中西部降水转为偏多

未来十天,东北地区大部等地累积降雨量为5~20毫米,局地可达30~50毫米,主要降水时段为12日、14-17日;东北地区中西部降水将由前期明显偏少转为接近常年或略偏多。

3、河北河南等地有高温天气过程

13-16日,河北中南部、河南、山东北部等地的部分地区有35℃以上高温天气过程。

(2)海况天气

9日午后至11日中午,黄海大部海域将有大雾天气,能见度不足1公里。为此,中央气象台5月9日10时发布《海雾预报》。

9日14时至10日14时,黄海大部海域将有雾,能见度不足10公里;其中,黄海中部和南部偏北海域将有大雾,能见度不足1公里;另外,台湾海峡将有6~7级、阵风8级的东北风,东海大部海域、台湾以东洋面、巴士海峡、南海东北部海域将有5~6级、阵风7级的东到东北风,渤海北部海域将有5~6级、阵风7级的西南风。

9日午后至11日中午,黄海大部海域将有大雾天气,能见度不足1公里;另外,台湾海峡将有6~7级风、阵风8级的东北风。受海雾低能见度和大风影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、4月份全国进口煤炭2228.3万吨,同比下降10.08%。

海关总署5月8日公布的数据显示,中国4月份进口煤炭2228.3万吨,同比减少249.7万吨,下降10.08%;环比减少441.7万吨,下降16.54%。

4月份煤炭进口额为191060万美元,同比下降11.66%,环比下降15.67%。据此推算进口单价为85.74美元/吨,环比上涨0.88美元/吨,同比下跌1.53美元/吨。

2018年1-4月份,全国共进口煤炭9767.7万吨,同比增长9.3%,累计进口金额830080万美元,同比增长3.8%。(中国煤炭资源网)

2、2018年1-3月鄂尔多斯市煤炭销售同比增长21.8%。

2018年1-3月份,鄂尔多斯市销售煤炭16588万吨,同比增加2966万吨,增幅21.8%。其中地方煤矿销售煤炭13524万吨,同比增加3516万吨,增幅35.1%;神华集团销售煤炭3064万吨,同比减少550万吨,减幅15.2%。1-3月份,鄂尔多斯地区通过铁路(包西、大准、呼准、包神南北出口、蒙西专用线)发运各类地方物资8995万吨,同比增长11个百分点。其中发运煤炭8874万吨,同比增长10.9个百分点。(国际能源网)