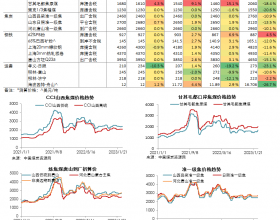

4月份国内煤炭市场维持弱势运行。尽管钢市止跌反弹,但焦炭市场依然维持跌势,炼焦煤需求仍比较低迷,市场呈现缓慢下行;动力煤市场维持淡季运行,价格持续下跌,但下旬以来,受进口煤收紧利好刺激出现止跌反弹。 关于5月份的煤炭市场,给予

“煤炭市场维持弱势,但下行压力缓解”的市场判断。

从需求角度看

一是宏观4月份制造业PMI为51.4%,虽然较上月略有回落,但仍高于一季度均值和上年同期0.4和0.2个百分点,表明我国企业生产经营活动总体维持平稳较快扩张态势,制造业继续保持稳步增长。但国际经济环境仍不乐观,中美贸易争端对国内经济和钢铁市场的冲击尚未解除。二是下游行业需求持续释放。四月份钢材终端用户表现出了较好的消费势头,钢材社会库存连续六周持续回落,降库存趋势明显,钢材价格也持续震荡反弹,其对焦炭市场的反压大为缓解。5月份动力煤市场仍处于淡季运行,但在进口煤收紧的利好刺激下,市场极度悲观情绪得以扭转,一些电厂开始陆续装船购煤,港口锚地船舶逐渐增加,预计随着开工回暖,后期用电量将维持较快增速,应该说电煤需求最差的时期已经过去。三是钢厂、焦化厂存在补库需求。四月份,钢厂、焦化厂均维持着低库存策略,随着国内焦炭市场止跌反弹,用户采购策略都会发生一定程度的调整,适当补充库存顺理成章。

从供给角度看

煤炭供给小幅增加的趋势不变。一、3月全国原煤产量2.9亿吨,同比增长1.3%。由于煤炭先进产能有序释放,今年国内煤炭产量将呈现温和增加的市场态势,有权威人士表示,2018年国内煤炭产量可能从去年的35.2亿吨增长至36.2亿吨。二、受大秦铁路检修影响,煤炭社会库存总体回落。据CCTD中国煤炭市场网数据显示,截至5月9日,沿海六大电厂煤炭库存为1332.06万吨,环比下降53.44万吨;环渤海港口库存1534万吨,环比减少243万吨。三、煤炭进口量高位回落。4月份进口煤炭2228.3万吨,同比减少249.7万吨,下降10.08%;环比减少441.7万吨,下降16.54%。受澳洲气候变化及国家收紧煤炭进口的政策影响,二季度煤炭进口量将呈现持续回落的走势。

综合分析

初步判断:5月份国内煤炭市场维持在资源相对宽松的状态下运行,但市场下行压力总体缓解。具体来说,5月份钢材市场有望保持较好需求,钢价维持高位运行,焦炭市场弱势反弹,炼焦煤市场下行压力缓解,炼焦煤市场价格趋于稳定;动力煤市场维持淡季需求,但政策调整导致的市场预期改变将激发出部分补库需求,动力煤价格弱势反弹,从较长周期观察,5月份动力煤市场总体上处于阶段性底部。