周五黑色系期货原材料均大幅上涨,其中焦炭1809涨3.61%,焦煤1809涨2.02%,铁矿石1809涨2.77%。回顾焦煤期货价格自4月中旬触底反弹,随后经历了一波较为顺畅的持续上涨行情,其中焦煤1809合约自1091元/吨的阶段性低价上涨至今,累计涨幅为15.5%。焦煤的触底反弹行情能否演变成持续上行的转势行情呢?关键还在于炼焦煤供需平衡能否转为偏紧格局。

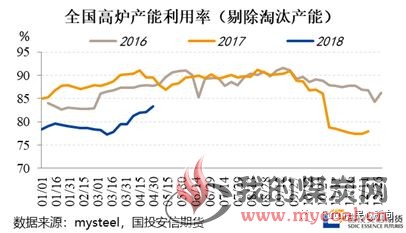

先从需求端来看,钢厂高炉开工率持续回升,焦炉开工虽受一定环保影响但受利润刺激有提升空间,因此焦煤需求存在一定提振。具体的,mysteel截止5月4日当周数据显示,唐山高炉开工率已经恢复至70.73%,全国高炉开工率已恢复至68.92%,全国高炉(不含2015年前淘汰产能)产能利用率则是从77.4%的阶段性低点加速回升至83.4%,但距离去年91.2%的阶段性高点尚有较大距离。考虑到螺纹及热卷炼钢估算毛利仍高达1400元/吨之多,毛利率仍能达到34-35%,因此钢厂主观上仍有强烈的复产意愿。考虑到环保限产的全年持续性,高炉产能利用率恢复至2017年的高点有难度,但应仍有2-3%的提升空间,总体上对煤焦都具备一定需求增量。

|

然而相应的,进口焦煤供应也存在一定的增量压力,国内焦煤供应则存在些许不确定性。先从进口焦煤端来看,最主要的增量冲击来自于蒙古煤。春节后蒙古煤的日均通关速度仅恢复至500-700车的较低水平,如今由于中蒙两国外交关系的改善,目前蒙古煤的通关速度已经基本维持在1000车左右的水平。按照去年的历史数据,最高通关效率曾达到近1500车/日,2017年4月份蒙古煤出口至我国的数量曾高达288.4万吨。而今年我国3月份进口的蒙古煤数量为225.8万吨,仍有50万吨/月左右的提升潜力。另澳洲煤矿无显著产量增量计划,但由于今年不存在飓风影响,发运顺畅供应也较为充裕。

2

再看国产焦煤端,由于炼焦煤价格一直相对较为坚挺,因此国产炼焦煤矿开工率在两会结束后迅速进入高开工率水平区间。据汾渭能源数据,当前山西、河北、山东三地样本炼焦煤矿的加权平均开工率提升至114.6%,相较春节后104%的阶段性开工还是有显著提升的。国产煤矿开工率的提升、供应的回暖也侧面体现在了煤矿库存的累增上,样本煤矿的原煤库存从1月份的低点207万吨增至当前的375万吨,供应端库存压力的增量还是较为显著的。所以综合国内外供应端来说,炼焦煤国外存在蒙古煤增量的冲击,国内存在煤矿开工高位运行的冲击。但同时也要看到,由于此前山西部分地区煤矿因违规被曝光,山西煤矿存在生产减产的风险;同时山东地区煤矿也因上合峰会的召开而生产受影响,所以从政策上来说国内炼焦煤供应存在较大不确定性。如果国内山西、山东煤矿生产受限,再叠加钢厂、焦化厂需求的复苏,那么炼焦煤供需平衡将往偏紧方向转移。

3

最后看一下库存,目前炼焦煤中下游总库存水平为1684万吨,相较3月初1728万吨的库存下降了2.5%,但同比去年同期水平大幅减少了8.4%。由此可见,炼焦煤整体库存压力也并不显著,中下游钢厂、焦化厂在开工及利润都好转的情况下,仍对炼焦煤存在需求增量的空间。

从期货盘面来看,今日焦煤1809合约收于1260.5元/吨,而国产单一主焦煤港口仓单价格在1350元/吨左右,因此当前焦煤期货主力合约价格贴水现货约90元/吨,贴水幅度6.7%。所以综合来看,焦煤价格趋势向上,期现结构也较为合理,因此多单可以继续持有。