总结tips:

1. 历史统计来看,动力煤每个主力合约均有交割,本次交割创下了有史以来的最大交割量,比第二大交割量(ZC1801合约)多了41%,增幅明显。

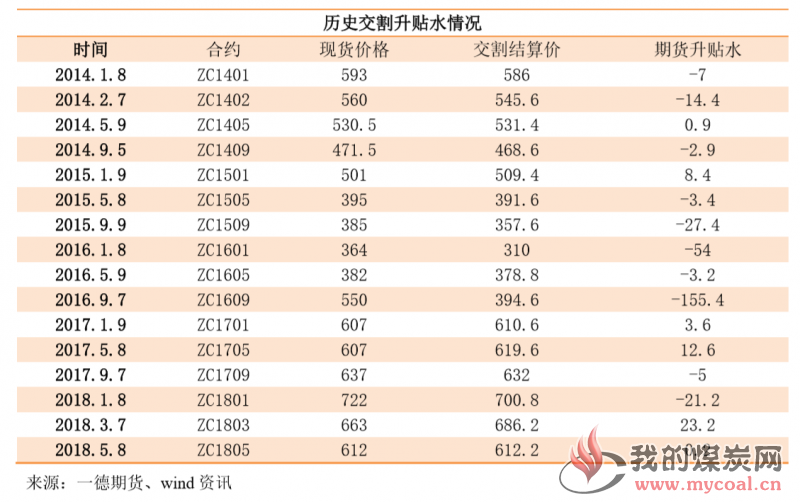

2. 期货一般都是贴水交割,贴水幅度一般在20点以内,最近两次均为升水交割,不过本次升水仅为0.2,主要是由于大型终端的巨量保值单客观上对价格有助推的作用。

3. 这次参与交割的企业体现出非常熟练的交割运用经验,为了回款快,普遍进行了拆单申报。

4. 参与主体上看,本次合约买方主要为终端用户。卖方较为复杂,且参与主体较多。市场交割结构所有改变。

5. 交割地点上看,这次由于交割数量巨大,北方五港均有参与实际交割。

今年是动力煤上市以来的第五个年头,本次1809合约交割是第16次交割,累计交割量达到590.07万吨。更是创下了历次交割以来的最大交割量,主要原因在于有大型终端的巨量保值单在里面以及导致邻近交割时罕见期货大幅升水现货的情况。

从交割量分布来看,这次交割配对量为150.02万吨(其中200吨是配对违约),交割额9.18亿,逼近十亿大关,同时也创下了动力煤历次交割以来的最大交割额,约占累计总交割额的27.6%。

从期现回归来看,动力煤历次交割,大部分都是贴水交割,在1805之前,仅5次升水,幅度普遍在20个点以内。而这次略微升水了0.2个点,主要是由于大型终端的巨量保值单客观上对价格进行了加速推动。(注:1609合约大幅贴水是由于当时大量朝鲜煤交割所致,此后交易所修改了交割规则。)

ZC1805合约交割从时间上看,也再次出现了提前配对的情况。提前配对已成为动力煤交割的常态情况。

从交割分布上看,本次交割量非常的巨大。但是配对却非常的分散,千手以上的配对仅仅只有三笔,占总配对量的不到一半。而200手的配对多达25笔,占总体有效配对笔数的74%。

从买卖实体来看,买方有2家企业,而卖家多达15家,分布较为复杂。

总的来说,本次交割有两个很明显的特征,一是参与企业除了仓量特别大的之外,为了回款更快,卖方基本都进行了分开申报。最多的一边只有15个交割实体,却有34个有效的交割配对情况。显示出交割企业对期货工具越来越熟练的运用。

二是在没有大型煤企普遍参与的情况下,大型终端的巨量保值单对市场承接能力的考验和对价格的冲击还是非常大的。因为大量的交割单会提前锁定现货,造成现货市场上可流通量的减少。当然这次也是大秦线检修、进口煤限制等多重因素叠加的结果。

这次交割量较为巨大,卖方企业较多,较为复杂。所以北方五港基本均有参与实际交割流程。

ZC1805合约上市以来均维持一个固定贴水幅度运行,从去年九月初开始期现背离走势,现货开启一波上涨,但期货却下行,当时基差达到了170个点。随后基差进行修复,恢复到负七八十个点左右。年后随着现货限价影响的发酵,现货走出一波无量下跌的行情,基差快速回归到-20附近。进入4月份,随着大秦线检修、进口煤限制、大型终端电厂天量保值单的助推价格等多重因素的影响,期货价格快速上行,价差一度升水,并罕见的在交割前一个月达到20个点以上情况。从而引发不少现货量在盘面上进行交割,但买方实力太强,买量太大,基差也并未有很好的回归。

总得来说ZC1805合约是个基差波动巨大的合约,基差高低点接近200的价差,基差交易收益明显。且罕见的交割前一个月升水的情况,也给手里有货的客户提供了一个更高价格卖货的机会。

免责声明:

本研究报告由一德期货有限公司(以下简称“一德期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

一德期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。本报告所载内容反映的是一德期货在发表本报告当时的判断,一德期货可发出其它与本报告所载内容不一致或有不同结论的报告,但没有义务和责任去及时更新本报告涉及的内容并通知服务对象。一德期货也不需要采取任何行动以确保本报告涉及的内容适合于服务对象。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。