7月24日,国家统计局网站发布2018年7月11日-20日流通领域重要生产资料市场价格变动情况。

据对24个省(区、市)流通领域9大类50种重要生产资料市场价格的监测显示,2018年7月中旬与7月上旬相比,28种产品价格上涨,17种下降,5种持平。其中,10个化工产品均小幅上涨。

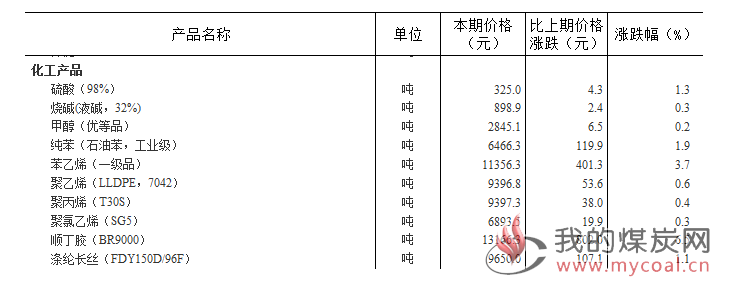

从上表中可以看出,7月中旬(下称“本期”),甲醇(优等品)价格为2845.1元/吨,旬环比升0.2%;聚乙烯(LLDPE,7042)本期价格为9396.8元/吨,旬环比升0.6%;聚丙烯(T30S)本期价格为9397.3元/吨,旬环比升0.4%。

专家分析,7月初以来,甲醇市场在油价走高、需求向好等多重因素推动下,开始小幅反弹。据统计局7月16日发布的数据显示,7月上旬,甲醇市场均价为2838.6元/吨,与6月下旬相比上涨3.6%。而七月中旬,甲醇价格弱势上涨6.5元/吨,涨幅0.2%。从甲醇基本面来看,在国内国际供应量增加、需求进入淡季的基本面指引下,市场价格继续上行的动能不足,冲高回落的概率较大,下半年难有上佳表现。

究其原因,主要有三点。

一是国内甲醇装置春季集中检修已经结束,陆续开工投产,且煤制甲醇和天然气制甲醇的生产利润见好,前期因成本压力减产或停产的装置纷纷复产。因而近期国内甲醇装置开工率迅速提高至67.8%,对现有市场供需关系造成一定冲击。

二是下半年,国内市场预计有530万吨/年甲醇新产能计划投产。国际市场也还将有总计226.5万吨/年的甲醇新装置有投产计划。这些新增产能投放市场后,将对国内甲醇市场供应形成一定压力。

三是目前甲醇传统下游的需求正处于淡季,加上环保因素影响,主要下游行业普遍开工率偏低。如传统下游需求中占比最大的甲醛行业,随着天气转热,生产受到影响,目前开工率仅为33.54%;二甲醚开工率近几年一直维持较低水平,且近期有波动下行的趋势,下半年对甲醇的需求仍维持低位。新兴下游MTO(甲醇制烯烃)近年来成为甲醇的主要下游,目前最大甲醇消耗量约为3780万吨/年,占甲醇总需求量的45%以上。7月中下旬,斯尔邦石化240万吨/年MTO装置计划停车检修35天左右,将对甲醇需求造成一定影响。