一、运价

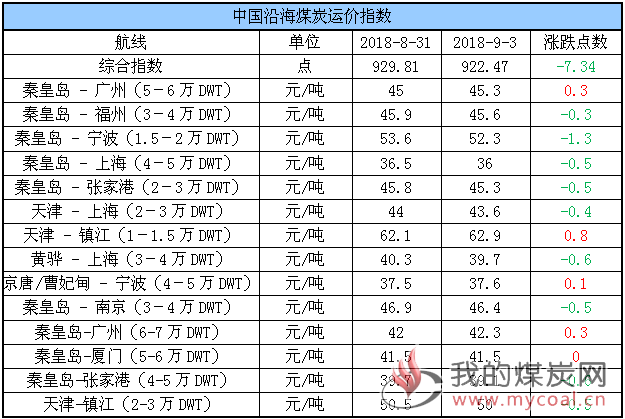

(1)中国沿海煤炭运价指数

3日,中国沿海煤炭运价综合指数较上周五下行7.34点至922.47点,各航线运价涨跌互现。其中,秦皇岛-厦门(5-6万DWT)航线运价与上周五持平;秦皇岛 - 广州(5-6万DWT)、天津 - 镇江(1-1.5万DWT)、京唐/曹妃甸 - 宁波(4-5万DWT)及秦皇岛-广州(6-7万DWT)四航线运价较上周五上涨0.1元/吨-0.8元/吨;其余航线运价较上周五下跌0.3元/吨-1.3元/吨。具体情况如下:

近期,下游电厂耗煤需求减弱,采购节奏放缓,且临近月末调价节点,市场观望氛围较浓,导致货盘释放较为有限,加之市场可用运力相对宽松,煤炭运价承压下跌。

进入9月,下游用户采购计划将陆续释放,加之在环保检查、冬储开启、期货交割和进口煤额度趋紧等利好消息的支撑下,后市看涨氛围渐浓,带动今日部分航线运价再次出现反弹;据悉,今日市场存在一定量的货盘,船期主要集中在9号左右,但因周初商谈多保持观望,实际成交有限。

(2)波罗的海指数

31日,BDI指数下跌35点至1579点。其中,海岬型船运价指数较前一交易日下跌35点,巴拿马型船运价指数较前一交易下跌94点,超灵便型船运价指数较前一交易日上涨4点,灵便型船运价指数较前一交易日上涨3点。具体情况如下:

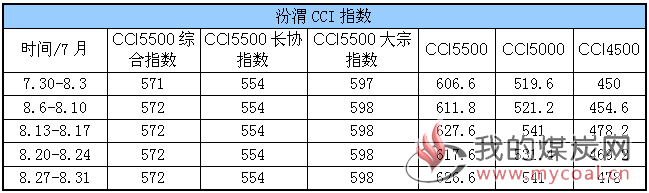

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

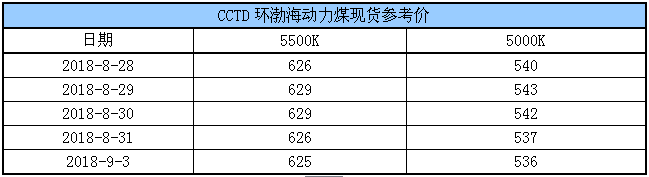

(2)CCTD环渤海动力煤现货参考价

目前,市场煤价依旧弱势运行,下游电厂存煤可用天数达到23天,采购价格有所下滑,而部分贸易商考虑到到港成本居高不下,暂时不愿以过低的价格销售,目前动力末煤(CV5500)主流价格625元/吨左右,动力末煤(CV5000)主流价格540元/吨左右。

进入9月份,多位业内人士表示,对秋季煤市并不看好,其中有专家分析表示,由于入秋天气转凉,民用电负荷下降,部分电厂开始对所辖机组进行检修,为迎峰度冬做准备,再加上沿海火电厂库存偏高,电厂多需要消耗自身库存,拉运和采购数量不多。

对此,上述中国煤炭工业协会有关负责人表示,国内煤炭市场消极因素凝聚对价格运行的压力渐增,秋季之后市场价格持续上涨的支撑力渐显不足,价格淡季下行的局面即将来临,不过价格下降的节奏和下行的空间均受到限制。

三、六大电厂库存、日耗

3日,六大电厂整体库存1558.3万吨,较昨日增加38.38万吨;日耗67.45万吨,较昨日下降2.33万吨;存煤可用天数23.1天,较昨日增加1.32天。具体情况如下:

夏末秋初,多地高温天气回落,六大电厂日耗已连续一周运行于70万吨以下,同时库存继续稳定于1500万吨以上,存煤可用天数升至30天。据悉,后续电厂机组也将陆续进入检修,耗煤量或将持续低位,在此情况下,电厂采购节奏明显放缓,基本维持刚性拉运,增量采购计划不大,且对高价现货煤接受程度较低。

四、环渤海港口库存及锚地船舶数量

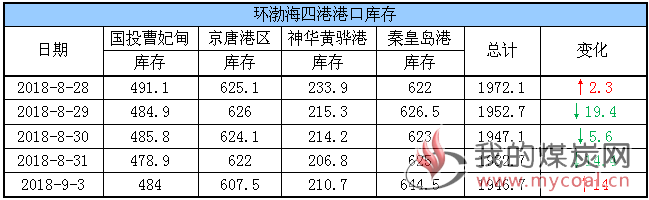

3日,环渤海四港库存1946.7万吨,较上周五增加14万吨。其中,国投曹妃甸港库存较上周五增加5.1万吨,京唐港库存较上周五下降14.5万吨,黄骅港库存较上周五增加3.9万吨,秦皇岛港库存较上周五增加19.5万吨。具体情况如下:

近日,受下游需求较弱及个别作业公司设备检修影响,港口调出量有所下降且不及调入,环渤海四港库存较上周五增加14万吨,整体供应相对宽松。

目前,四港库存仍比去年同期高出500万吨,加之市场需求不足,现货成交稀少,各港疏港压力增加,据悉唐山及曹妃甸港将恢复收取超期堆存费政策,加速煤炭中转;此外,港口执行报船期点车疏港政策,中小户请车较为困难。

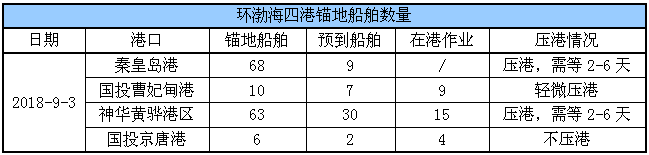

锚地船舶数量

近期,随着用煤需求转弱,下游电厂采购节奏也明显放缓,基本维持刚需拉运,导致港口锚地船舶数量较前期减少;随着9月采购计划陆续释放,后续到港拉煤船舶或维持一定水平。

3日,环渤海四港锚地船舶147条,其中,秦皇岛港68条,国投曹妃甸港10条,神华黄骅港区63条,国投京唐港6条。具体情况如下:

五、各港口生产动态

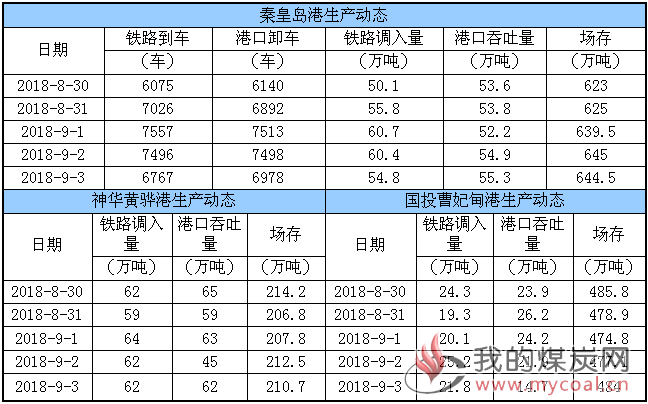

3日,秦皇岛港铁路调入量54.8万吨,港口吞吐量55.3万吨,库存较昨日略降;神华黄骅港铁路调入量62万吨,港口吞吐量62万吨,库存较昨日略降;国投曹妃甸港铁路调入量21.8万吨,港口吞吐量14.7万吨,库存较前日增加。具体数据如下:

六、9月封航情况

环渤海各港9月暂无封航。

七、天气及海况天气

(1)天气

1、冷空气将影响中东部地区

5-7日,将有一股中等强度冷空气自北向南影响中东部地区,长江中下游及其以北地区有4~6级偏北风,中东部大部地区气温将下降4~8℃。

2、东北西南华南等地多降雨

未来10天,西北地区东南部、东北、西南地区大部、江南南部、华南等地多降雨,华南及四川盆地、云南等地的部分地区有80~180毫米。

(2)海况天气

3日14时至4日14时,黄海中部海域和南部海域将有6~8级、阵风9~10级的大风,渤海、黄海北部海域将有4~6级、阵风7级的西北风,东海北部海域将有6~7级、阵风8级的偏北风转偏西风,东海南部海域将有5~6级、阵风7级的西北风转西南风,台湾海峡、台湾以东洋面、巴士海峡将有4~6级、阵风7级的偏西到西南风,南海南部海域将有5~7级、阵风8级的西南风。

33日午后至4日中午,黄海中部和南部海域将有6~8级、阵风9~10级的大风。受大风影响海域航行、作业的船舶,需注意航行安全。

八、相关资讯

1、九月上旬港口供需关系较为宽松。

一、本周市场情况综述

本周,产地以稳为主,神府等地因环保影响生产,价格有所上涨。港口询货有所增加,贸易商挺价,价格有所反弹。

本周,港口方面,受进口煤额度不足等因素的影响,部分电厂增加国内煤采购比例,北方港口询盘稍有好转。贸易商则抓住此次利多机会进行挺价,5500大卡主流报价630元/吨左右,周环比上涨15元/吨。但是,电厂压价意愿明显,双方报还盘价差较大,成交不尽人意。

二、后市简析

产地方面,此次环保、安全监察初期,部分煤矿、洗煤厂等需要停产、减产整改,尤其是神府等地的露天矿停产搭建全封闭储煤棚,待验收后才能复产。同时,环保对汽运也造成影响,带动运费上涨。受此影响,9月上旬直达煤价格或将受到一定支撑。但是,受港口价格倒挂影响,下水煤发运需求萎缩可能性较大,或将倒逼坑口价格小幅下降。

港口方面,月初下游用户一般以发运长协煤为主,尤其是在耗煤淡季,对现货煤采购需求更是一般,价格话语权将更多偏向下游用户。同时,港口仍有疏港任务,贸易商也需执行或者部分执行铁路发运计划,长期囤货压力大。加之市场有消息传大型煤企将下调9月月度长协煤价格,在一定程度上刺激贸易商出货。

预计9月上旬,港口供需关系较为宽松,价格有向下空间。(中国煤炭市场网)

2、进口煤比国内煤便宜70元/吨。

最近一周,环渤海港口动力煤价格基本平稳,而进口煤价格持续下降,同时由于煤炭海运费上涨,进口煤的价格优势再次扩大。

据鄂尔多斯煤炭网监控数据显示,最新一期反映华南地区进口煤到岸价的AP18指数价格为75.52美元/吨,较上期下跌0.48美元/吨,折合人民币约为601元/吨,比上周降10元/吨。

而同品质的5500大卡低硫动力煤,在环渤海港口的价格在618元/吨左右。目前,从秦皇岛到广州5-6万吨船舶的运费在52元/吨左右。该煤种运到华南地区,到岸价在670元/吨左右。

这样算来,进口煤大概有70元/吨的优势。而更为关键的是,由于进口煤便宜,沿海电厂如果燃用进口煤,已经能够实现盈利,而且盈利水平还不错,这也是沿海电厂现在都在千方百计争取进口煤配额的重要原因。(鄂尔多斯煤炭网)

3、山西安全专项行动:责令停产停工、停产整顿矿井57处。

山西省煤炭工业厅日前发布的通报显示,“依法打击和重点整治煤矿安全生产违法违规行为专项行动”开展以来,全省各地市共检查煤矿993处、5276矿次。共查处一般隐患45911项,重大隐患32项,下达执法文书5760份,责令局部停止作业103处,责令停止使用设备47台(套),责令停产停工、停产整顿矿井57处。

为了深入贯彻《国务院安委会办公室关于开展依法打击和重点整治煤矿安全生产违法违规行为专项行动的通知》(安委办〔2018〕5号)精神,山西省政府安委办以遏制煤矿重特大事故为目标,督促煤矿企业严格落实安全生产主体责任,切实整改消除事故隐患,从2018年3月开始到12月开展全省煤矿专项行动。

通报表示,截至7月底,全省共有各类煤矿1014处,检查煤矿数量占全省煤矿总数的97.93%,检查煤矿上级集团公司158家、280次,检查数量占全省煤矿企业上级集团公司总数的80.2%。(山西省煤炭工业厅)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。